“微信扫一扫”进入"可可试卷"微信小程序刷题

初级会计师《经济法基础》考试试题(4456题)

第3381题 甲公司的下列收入中,在计算2018年度企业所得税应纳税所得额时,应计入收入总额的是( )。

A.存货盘盈0.2万元

B.存款利息收入0.8万元

C.生产设备出租收入60万元

D.国债利息收入1.5万元

参考答案:BCD

解析:

存货盘盈冲减管理费用,不计入收入。

第3382题 甲公司的下列支出中,在计算2018年度企业所得税应纳税所得额时,不得扣除的是( )。

A.向金融企业借款利息支出3万元

B.合理的劳动保护费支出2万元

C.诉讼费用1.7万元

D.直接向某大学捐赠1万元

参考答案:D

解析:

直接捐赠不可以税前扣除。

第3383题 关于甲公司2018年度企业所得税应纳税所得额纳税调整下列表述正确的是( )。

A.国债利息纳税调增1.5万元

B.国债利息纳税调减1.5万元

C.直接向大学捐款纳税调增1万元

D.直接向大学捐款纳税调减1万元

参考答案:BC

解析:

国债利息免税纳税调减,直接捐赠不可以税前扣除纳税调增。

第3384题 计算甲公司2018年度企业所得税应纳税额的下列算式中正确的是( )。

A.(280-1.5+1)×25%-45×10%=65.375万元

B.(280-1.5-0.8-0.2+3+1.7)×25%-45÷(1-10%) ×10%=65.55万

C.(280-1.5-0.2+1+1.7-45×10%) ×25%=69.125万元

D.(280-60-0.8+2+3-45) ×25%×(1-10%)=40.32万元

参考答案:A

解析:

考核企税间接法。应纳税所得额=会计利润总额±纳税调整项目金额,国债利息收入1.5万免税收入,故调减。直接向某大学的捐赠在税法上不得扣除,故调增,应纳税所得额=280-1.5+1。企业购置并实际使用规定的环境保护、节能节水、安全生产等专用设备的,该专用设备的投资额的10%可以从企业当年的应纳税额中抵免(此条件可以直接锁定答案A)。

第3385题 根据资料,下列选项中可以计入所得企业所得税费收入总额的是( )。

A.收到乙公司的投资款2 000万元

B.手机销售收入8 000万元

C.提供专利权的使用权取得收入100万元

D.确实无法偿付的应付款项6万元

参考答案:BCD

解析:

B属于销售货物收入,C属于特许权使用费收入,D属于其他收入。

第3386题 在计算甲公司2019年度企业所得税应纳税所得额时,准予扣除的利息支出下列计算公式中正确的是( )。

A.250×6%÷12×6=7.5万元

B.250×6%÷12×6+50×10%÷12×6=10万元

C.250×10%÷12×6+50×10%÷12×6=15万元

D.250×6%÷12×6+50×6%÷12×6=9万元

参考答案:D

解析:

甲公司为非金融企业,其借款对象区分金融企业和非金融企业。甲公司与金融企业借款准予扣除,甲公司与非金融企业丙公司借款按照不超过金融企业同期同类贷款利率部分准予扣除。

第3387题 下列各项中,在计算甲公司2019年度企业所得税应纳税所得额时,不得扣除的是( )。

A.发生的合理的会议费30万元

B.向保险公司缴纳的保险费5万元

C.计提的坏账准备金15万元

D.非广告性质的赞助支出20万元

参考答案:CD

解析:

第3388题 甲公司在计算甲公司2019年度企业所得税应纳税所得额时,准予扣除的捐赠支出为( )。

A.91

B.89

C.82

D.92

参考答案:C

解析:

税法扣除限额=750×12%=90,其中,企业同时发生扶贫捐赠支出和其他公益性捐赠支出,在计算公允性捐赠支出年度扣除限额时,符合条件的扶贫捐赠支出不计算在内;另外,甲公司直接向某小学捐赠9万元不得扣除。按本期发生通过市民政部门用于公益事业的捐赠支出80万元+扶贫捐赠2万元=82万元进行扣除。

第3389题 下列业务中,在计算企业所得税应纳税所得额时,应当计入收入总额的是( )。

A.销售产品收入4000元

B.出租办公楼租金收入240万元

C.信息技术服务费收入80万元

D.用产品换取原材料70万元

参考答案:ABCD

解析:

ABCD均属于收入总额。特别注意选项D,视同销售产品,应计入收入总额。

第3390题 下列税费中,在计算企业所得税应纳税所得额时,准予扣除的是( )。

A.增值税180万元

B.消费税38万元

C.资源税12万元

D.城市维护建设税和教育费附加23万元

参考答案:BCD

解析:

利用排除法,准予在企业所得税税前扣除的税金不包括缴纳的増值税和预缴的企业所得税。

第3391题 下列支出中,在计算企业所得税应纳税所得额时,准予全额扣除的是( )。

A.职工教育经费60万元

B.工会经费24万元

C.职工福利费300万元

D.工资薪金总额2000万元

参考答案:ABD

解析:

(1)选项A:职工教育经费税前扣除限额=2000×8%=160(万元),实际发生额(60万元)未超过扣除限额,准予税前全额口除;(2)选项B:工会经费税前扣除除限额=2000×2%=40(万元),实际发生额(24万元)末超过扣除限额,准予税前全额扣除;(3)选项C职工福利费税前扣除眼额=2000×14%=280(万元),实际发生额(300万元)超过了扣除限额,税前只能扣除280万元;(4)选项D:企业发生的合理的工资薪金支出,准予税前全额扣除。

第3392题 下列支出中,在计算企业所得税应纳税所得额时,不得扣除的是( )。

A.工商行政部门罚款6万元

B.母公司管理费136万元

C.诉讼费4万元

D.直接捐赠给贫困地区小学14万元

参考答案:ABD

解析:

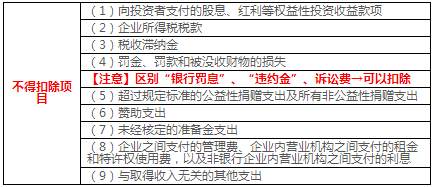

(1)选项A:罚金、罚款和被没收财物的提失,税前不得扣除;(2)选项B:企业之间支付的管理费,税前不得扣除;(3)选项C:纳税人按照经济合同规定支付的违约金(包括银行罚息)罚款和诉讼费用,税前准予扣除;(4)选项D:纳税人“直接”向受赠人的捐赠不允许税前扣除。

A.600

B.612.5

C.625

D.750

参考答案:B

解析:

一个纳税年度内,居民企业技术转让所得不超过500万元的部分,免征企业所得税;超过500万元的部分,减半征收企业所得税。

该企业应缴纳企业所得税=[3000-500-(600-500)×50%]×25%=612.5(万元)。

A.(1 000+300)×25%-60=265(万元)

B.1 000×25%-60=190(万元)

C.1 000×25%=250(万元)

D.(1 000+300)×25%=325(万元)

参考答案:A

解析:

在我国应缴纳的企业所得税用境内外总所得减去实际在境外已交的所得税,应缴纳的企业所得税=(1 000+300)×25%-60=265(万元)。

A.57.5

B.69.4

C.71

D.64.3

参考答案:C

解析:

会计利润=5200+200-30+120-4300-800-90=300(万元)。公益性捐赠扣除限额=300×12%=36(万元),税前准予扣除的捐赠支出是36万元。应纳税所得额调增4万元(40-36),另有直接捐赠10万不得税前扣除,合计调增14万元(10+4)。应纳企业所得税=(300+14-30)×25%=71(万元)。

A.98.5

B.100

C.102.5

D.105.5

参考答案:C

解析:

产品销售收入和视同销售收入是计算业务招待费税前扣除限额的基数。业务招待费税前扣除限额计算:(1 400+600)×5‰=10(万元)<20×60%=12(万元),业务招待费应调增应纳税所得额=20-10=10(万元)。应纳税所得额=1 400+600+200-1 800+10=410(万元),应纳企业所得税税额=410×25%=102.5(万元)。

第3399题 计算业务招待费应调整的应纳税所得额。

参考答案:见解析

解析:

业务招待费支出的限额为5000×5‰=25(万元)>30×60%=18(万元)

业务招待费调增所得额=30-30×60%=12(万元)