“微信扫一扫”进入"可可试卷"微信小程序刷题

初级会计师《经济法基础》考试试题(4456题)

A.72.5

B.80

C.75

D.97.5

参考答案:B

解析:

A国所得的抵免限额=(300+90)×25%×90/(300+90)=22.5(万元),实际在A国已缴纳税款25万元,超过抵免限额,其已纳税款可以抵免22.5万元,剩余的2.5万元可以结转以后5个纳税年度进行抵补。B国所得的抵免限额=(300+100)×25%×100/(300+100)=25(万元),实际在B国已缴纳税款20万元,需要在我国补缴税款5万元。该企业2017年在我国实际应缴纳的企业所得税=(300+90+100)×25%-22.5-20=80(万元)。

A.(300+38)×25%-60=24.5万元

B.300×25%-60=15万元

C.(300+300×12%)×25%-60=24万元

D.[300+(38-300×12%)]×25%-60=15.5万元

参考答案:D

解析:

(1)公益性捐赠税前扣除限额=300×12%=36万元<实际发生额38万元,故公益性捐赠支出税前可以扣除36万元,需要纳税调增2万元;(2)应纳企业所得税税额=[300+(38-300×12%)]×25%-60=15.5万元。

第3363题 境内甲公司向乙境外公司支付1000万股息,境内企业所得税税率25%,境外乙公司预提10%企业所得税,甲公司应代扣代缴企业所得税计算正确的是()。

A.1000×10%

B.1000×(1-25%)×10%

C.1000×(1-25%)×50%×10%

D.1000×25

参考答案:A

解析:

股息红利等权益性投资收益和利息、租金、特许权使用费所得,以收入全额为应纳税所得额,不得扣除税法规定之外的税费支出。

扣缴企业所得税应纳税额=应纳税所得额×实际征收率。

第3364题 2016年6月甲公司向境外乙公司分配股息折合人民币1000万元,已知预提所得税税率为10%。计算甲公司应代扣代缴企业所得税税额的下列算式中,正确的是( )

A.1000×10%×50%=50万元

B.1000×(1-25%)×10%×50%=37.5万

C.1000×(1-25%)×10%=75万

D.1000×10%=100万元

参考答案:D

解析:

(1)在中国境内未设立机构、场所的非居民企业取得的股息、红利等权益性投资收益和利息、租金、特许权使用费所得,以“收入全额”为应纳税所得额;(2)甲公司应代扣代缴企业所得税税额=1000×10%=100(万元)。

A.338.5

B.374

C.337.5

D.301

参考答案:D

解析:

国债利息属于免税收入,应调减;税收滞纳金不可以在税前扣除,应调增。

应纳税所得额=利润总额+调增额-调减额=1350+4-150=1204

所得税费用=1204*25%=301

A.9万

B.1万

C.2万

D.0.5万

参考答案:D

解析:

国债利息收入为免税收入,应调减;银行罚息可以税前扣除,不用做相应的调整;科技型中小企业研发费用在未形成无形资产时,按75%加计扣除;小型微利企业年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额。

当年该企业应缴企业所得税=(45-5-40*75%)*20%*25%=0.5万元

第3367题 根据企业所得税法律制度的规定,下列各项表述中,正确的有( )。

A.纳税人采取售后回购方式销售商品的,符合销售收入确认条件的,销售的商品按售价确认收入,回购的商品作为购进商品处理

B.纳税人采取以旧换新方式销售商品的,按照销售商品收入确认条件确认收入,回收的商品作为购进商品处理

C.纳税人采取商业折扣方式销售商品的,按照扣除商业折扣前的金额确定销售商品收入金额

D.纳税人采取现金折扣方式销售商品的,按照扣除现金折扣后的金额确定销售商品收入金额

参考答案:AB

解析:

纳税人采取商业折扣方式销售商品的,按照扣除商业折扣后的金额确定销售商品收入金额;纳税人采取现金折扣方式销售商品的,按照扣除现金折扣前的金额确定销售商品收入金额,现金折扣在实际发生时作为财务费用扣除。

第3368题 甲企业下列收入中,不应计入企业所得税应纳税所得额的是( )。

A.产品销售收入4000万元

B.特许权使用费收入100万元

C.国债利息收入50万元

D.接受捐赠收入100万元

参考答案:C

解析:

选项C:国债利息收入属于免税收入,不得计入企业所得税应纳税所得额。

第3369题 甲企业在计算2018年度应纳税所得额时,下列关于业务招待费和广告费准予扣除数额的表述中,不正确的是( )。

A.业务招待费准予扣除的数额为20.5万元

B.业务招待费准予扣除的数额为30万元

C.广告费准予扣除的数额为500万元

D.广告费准予扣除的数额为615万元

参考答案:BD

解析:

选项AB:企业发生的与其生产、经营活动有关的业务招待费支出,按照实际发生额的60%在企业所得税前扣除,但最高不得超过当年销售(营业)收入的5‰。销售(营业)收入包括主营业务收入、其他业务收入(特许权使用费收入属于此类)和视同销售收入,不包括营业外收入(接受捐赠收入属于此类)和投资收益(国债利息收入属于此类)。实际发生额的60%=50×60%=30(万元)>销售(营业)收入×5‰=(4000+100)×5‰=20.5(万元),当年准予在企业所得税前扣除的业务招待费为20.5万元。选项CD:企业发生的符合条件的广告费和业务宣传费支出,不超过当年销售(营业)收入15%的部分,准予扣除。实际发生额500万元<销售(营业)收入×15%=(4000+100)×15%=615(万元),则税前准予扣除的广告费为500万元。

第3370题 甲企业下列支出中,在计算2018年度企业所得税应纳税所得额时,不可以税前扣除的是( )。

A.支付司法机关罚金20万元

B.支付给客户的违约金10万元

C.向某希望小学捐款100万元

D.计提准备金50万元

参考答案:ACD

解析:

选项A:纳税人违反国家法律、法规规定,被司法机关处以的罚金,不得在税前扣除;选项C:直接向捐赠人的捐款,不得在税前扣除;选项D:未经核定的准备金支出,不得在税前扣除。

第3371题 甲企业2018年度企业所得税应纳税所得额是( )。

A.1719.5万元

B.1699.5万元

C.1669.5万元

D.1549.5万元

参考答案:C

解析:

甲企业2018年度企业所得税应纳税所得额=4000(产品销售收入)+100(特许权使用费收入)+100(接受捐赠收入)-20.5(业务招待费支出)-500(广告费支出)-10(支付给客户的违约金)-2000(其他可在企业所得税前扣除的成本、费用、税金)=1669.5(万元)。

第3372题 企业开发新技术、新产品、新工艺发生的研究开发费用,在计算应纳税所得额时应按照实际发生额据实扣除。( )

参考答案:错

解析:

企业开发新技术、新产品、新工艺发生的研究开发费用,可以在计算应纳税所得额时加计扣除。

第3373题 甲公司下列收入中,应计入2017年度企业所得税收入总额的是( )。

A.出租闲置设备收入500万元

B.国债利息收入50万元

C.销售电冰箱收入8 000万元

D.理财产品收益30万元

参考答案:ABCD

解析:

A选项属于租金收入,C选项属于销售货物收入,B、D选项属于股息红利等权益性投资收益【B选项也属于免税收入】。

第3374题 甲公司在计算2017年度企业所得税应纳税所得额时,准予扣除的广告费用支出是( )。

A.1 275万元

B.1 500万元

C.1 287万元

D.1 200万元

参考答案:A

解析:

销售(营业)收入=8 000+500=8 500(万元)。广告费的扣除限额=8 500万元×15%=1 275(万元)<实际发生额1 500万元,两者取较小者,按照扣除限额1 275万元扣除。

第3375题 甲公司在计算2017年度企业所得税应纳税所得额时,下列支出中,不能扣除的是( )。

A.向银行借入流动资金支付利息支出55万元

B.向客户支付违约金3万元

C.计提坏账准备8万元

D.非广告性赞助支出80万元

参考答案:CD

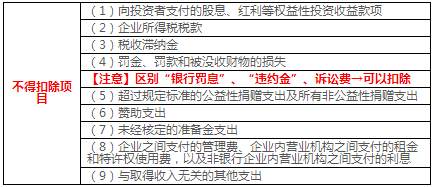

解析:

“银行罚息”、“违约金”、诉讼费可以扣除(注意这里的扣除指的是会计上已经扣除,税法上也认同,所以纳税调整时不再调整)。

第3376题 计算甲公司2017年度企业所得税应纳税所得额的下列等式中,正确的是( )。

A.900+(1 500-1 275)+80+3+8=1 216(万元)

B.900-50+(1 500-1 275)+80+8=1 163(万元)

C.900-500+55+8=463(万元)

D.900-30+(1 500-1 200)=1 170(万元)

参考答案:B

解析:

利润总额900万,需要纳税调整算出应纳税所得额。应纳税所得额=900【利润总额】-50【国债利息免税,纳税调减】+(1 500-1 275)【广告费纳税调增】+80【非广告性赞助支出】+8【计提坏账准备纳税调增】=1163(万元)。

第3377题 计算甲公司2018年度企业所得税应纳税所得额时,应纳调增的是( )。

A.直接向某养老院捐赠10万元

B.国债利息收入40万元

C.向市场监督管理部门缴纳罚款6万元

D.从未上市的居民企业乙公司取得股息25.2万元

参考答案:AC

解析:

国债利息收入免税,需纳税调减。向市场监管部分的罚款,按税法规定不得税前扣除,需要纳税调增。居民企业的股息收入暂免征收企业所得税,需纳税调减。

第3378题 下列关于甲公司2018年度新产品研究开发费用企业所得税纳税调整的表述中,正确的是( )。

A.纳税调减194万元

B.纳税调减145.5万元

C.纳税调增145.5万元

D.纳税调增194万元

参考答案:B

解析:

实际发生未形成无形资产计入当期损益的新产品研究开发费用194万元,未形成固定资产的研发费用在原扣除的基础上加计扣除75%,需纳税调减194×75%=145.5万元。

第3379题 下列关于甲公司2018年度接受捐赠原材料企业所得税纳税调整的表述中,正确的是( )。

A.纳税调增23.2万元

B.纳税调减23.2万元

C.纳税调减20万元

D.纳税调增20万元

参考答案:A

解析:

接受捐赠应将材料价值及其相关税费金额计入营业外收入,确认为当期所得,缴纳企业所得税。但会计上记在了资本公积,故应该纳税调增。

第3380题 计算甲公司2018年度应补缴企业所得税税款的下列算式中,正确的是( )。

A.(1522+40-25.2-10+6+194-20)×25%-280=146.7万元

B.(1522-40-25.2+10+6-194×75%+23.2)×25%-280=57.625万元

C.(1522-40-25.2+10-6-194-23.2)×25%-280=30.9万元

D.(1522+40+25.2+10-6+194×75%+20)×25%-280=159.175万元

参考答案:B

解析:

甲公司2018年度应补缴企业所得税税款为(1522-40-25.2+10+6-194×75%+23.2)×25%-280=57.625万元。