“微信扫一扫”进入"可可试卷"微信小程序刷题

中级经济师《财政税收经济专业与实务》题库(1047题)

第141题

( )是征税对象达到一定数额开始征税的起点。

A.起征点

B.免征额

C.减征税额

D.项目扣除

参考答案:A

解析:

本题考查税收制度的构成要素。

起征点是征税对象达到一定数额开始征税的起点,故A项正确。

免征额是在征税对象的全部数额中免予征税的数额,故B项错误。

减征税额是指通过直接减少应纳税额的方式实现的减免税,故C项错误。

项目扣除是指在征税对象中扣除一定项目的数额,以其余额作为依据计算税额,故D项错误。

故此题正确答案为A。

【思路点拨】起征点和免征征额大量学员区分不清,其实可以结合现实例子的方法来判断,起征点可以理解为我们平时缴纳个人所得税5000元的起征点,5000元以下的是不用纳税的,但是达到5000元就要对全部的5000元征税,所以它是征税对象达到一定数额开始征税的起点。

第142题

税率的基本形式有( )。

A.比例税率

B.累进税率

C.定额税率

D.名义税率

E.实际税率

参考答案:ABC

解析:

本题考查税率。

税率的基本形式有比例税率、累进税率、定额税率,故ABC项正确。

名义税率和实际税率不属于税率的基本形式,故DE项错误。

故此题正确答案为ABC。

第143题

( )是制约税制结构的根本因素。

A.经济发展水平

B.政策因素

C.征管因素

D.经济结构

参考答案:A

解析:

本题考查税制结构的影响因素。

税制结构的影响因素有:经济因素、政策因素和征管因素。经济因素是制约税制结构的根本因素。

故此题正确答案为A。

第144题

税制结构的影响因素有( )。

A.经济因素

B.政策因素

C.政治因素

D.征管因素

E.人口因素

参考答案:ABD

解析:

本题考查税制结构的影响因素。

税制结构的影响因素有:经济因素、政策因素和征管因素。

故此题正确答案为ABD。

第145题

以所得税为主体的税制结构的优势,说法正确的是( )。

A.通过累进税率的设置,有利于实现税收的公平原则

B.具有自动稳定器功能,有利于一国宏观经济稳定

C.征税对象普遍,税源丰富

D.征管相对容易,征收成本较小

E.税负容易转嫁

参考答案:AB

解析:

本题考查税制结构模式。

以所得税为主体的税制结构模式的优势主要体现在以下几个方面:①所得税作为直接税的一种,税负相对不易转嫁。通过所得税累进税率的设置,有利于实现税收的公平原则,对收入再分配具有重要的调节作用。②以所得税为主体的税制结构,税收收入弹性较高,具有自动稳定器功能,有利于一国宏观经济的稳定。C、D、E选项为以货物和劳务税为主体的税制结构。

故此题正确答案为AB。

【点拨】税制结构模式的题目多以分辨以所得税为主体和以货物和劳务税为主体其分别的优势劣势为主。因此应找记忆技巧去理解。这里举例联想记忆,比如说到所得税为主体我们就直接用个人所得税举例,说到以货物和劳务税为主体我们就直接用增值税举例。

个人所得税,显然直接影响我们个人的收入,也是直接从我们个人工资中体现的,因此是不易转嫁且累进税率本身具有自动稳定功能,此为优势;征收个人所得税多了,那么显然影响我们的工作积极性,且征收管理相对复杂一些,此为劣势;

增值税,显然是普遍、丰富,且征管容易,而且非常易于转嫁,此为优势;但局限性在于它普通存在于商品价格中,提高税率就会让价格上涨,从而抑制需求。

第146题

发展中国家的税制结构多以( )为主体。

A.所得税

B.货物和劳务税

C.行为、目的税

D.财产税

参考答案:B

解析:

本题考查税制结构模式。

主要发达国家的税制结构大多呈现以所得税为主体的特点;一些发展中国家的税制结构大多呈现以货物和劳务税为主体的特点。

故此题正确答案为B。

第147题

下列关于我国税制结构的现状,说法错误的是( )。

A.我国的税制结构具有较为典型的发展中国家税制结构的特点

B.货物和劳务税构成了我国税收总额的主体部分

C.财产和特定行为税的比重较低

D.就单个税种而言,增值税的比重最高,其次是个人所得税

参考答案:D

解析:

本题考查税制结构模式。

目前,我国的税制结构具有较为典型的发展中国家税制结构的特点,货物和劳务税构成了我国税收总额的主体部分,财产和特定行为税的比重较低。就单个税种而言,增值税的比重最高,其次是企业所得税。随着我国经济发展以及征收管理水平的提高,所得税在税收总额中的占比不断上升,显示我国的税制结构正向以所得税与货物和劳务税为双主体的模式转变。D选项错在“个人所得税”,应该是“企业所得税”。

故此题正确答案为D。

第148题

下列不属于以货物和劳务税为主体的税制结构优势的是( )。

A.征税对象普遍

B.对经济扭曲较小

C.有利于税收公平目标的实现

D.征收成本较小

参考答案:C

解析:

本题考查税制结构模式。

以货物和劳务税为主体的税制结构模式的优势主要体现在以下几个方面:①征税对象普遍、税源丰富,对经济扭曲较小;②征管相对容易,征收成本较小;③税负容易转嫁。

C选项错误,以货物和劳务税为主体的税制结构模式具有一定的累退性,不利于税收公平目标的实现。

故此题正确答案为C。

【点拨】税制结构模式的题目多以分辨以所得税为主体和以货物和劳务税为主体其分别的优势劣势为主。因此应找记忆技巧去理解。这里举例联想记忆,比如说到所得税为主体我们就直接用个人所得税举例,说到以货物和劳务税为主体我们就直接用增值税举例。

个人所得税,显然直接影响我们个人的收入,也是直接从我们个人工资中体现的,因此是不易转嫁且累进税率本身具有自动稳定功能,此为优势;征收个人所得税多了,那么显然影响我们的工作积极性,且征收管理相对复杂一些,此为劣势;

增值税,显然是普遍、丰富,且征管容易,而且非常易于转嫁,此为优势;但局限性在于它普通存在于商品价格中,提高税率就会让价格上涨,从而抑制需求。

第149题

下列关于税制结构说法正确的有( )。

A.发展中国家的税制结构大多呈现以所得税为主体的特点

B.主要发达国家的税制结构大多呈现以货物和劳务税为主体的特点

C.货物与劳务税的计算和征管相对复杂,征税成本相对更高

D.发展中国家税收征管水平相对落后,大规模征收所得税在技术上存在困难,因此更倾向于选择以货务和劳务税为主体的税制结构

参考答案:D

解析:

本题考查税制结构模式。

A选项错误,发达国家的税制结构大多呈现以所得税为主体的特点;

B选项错误,发展中国家的税制结构大多呈现以货物和劳务税为主体的特点;

C选项错误,所得税的计算和征管相对复杂,征税成本相对更高。

故此题正确答案为D。

第150题

以所得税为主体的税制结构模式的优势是( )。

A.税负不易转嫁

B.征管相对容易且征收成本较小

C.税收收入弹性高,具有内在稳定器功能

D.不会造成经济扭曲

E.具有累退性

参考答案:AC

解析:

本题考查税制结构模式。

(1)所得税为主体的税制结构模式具有的优势:税负相对不易转嫁;税收收入弹性较高,具有自动稳定器功能,有利于经济稳定

(2)所得税为主体的税制结构模式具有的局限性:所得税会对经济产生扭曲;所得税的计算和征管相对复杂,征税成本相对更高

(3)货物和劳务税为主体的税制结构模式具有的优势:征税对象普遍、税源丰富,对经济扭曲较小;征管相对容易,征收成本较小;税负容易转嫁

(4)货物和劳务税为主体的税制结构模式具有的局限性:货物与劳务税与价格关系密切,提高税率,会使税收减少;具有一定的累退性

所以AC项正确,属于以所得税为主体的税制结构的优势; B项属于货物和劳务税为主体税的税制结构的优势;E项属于货物和劳务税为主体的税制结构模式具有的局限性。

故此题正确答案为AC。

第151题

随着我国经济发展以及征收管理水平的提高,( )在税收总额中的占比不断上升。

A.货物与劳务税

B.所得税

C.增值税

D.财产税

参考答案:B

解析:

本题考查我国税制结构现状。

随着我国经济发展以及征收管理水平的提高,所得税在税收总额中的占比不断上升,显示我国的税制结构正向以所得税与货物和劳务税为双主体的模式转变。

故此题正确答案为B。

第152题

下列税种中,属于行为、目的税的是( )。

A.增值税

B.消费税

C.关税

D.印花税

参考答案:D

解析:

本题考查我国现行法律制度。

增值税、消费税和关税属于货物和劳务税类,故ABC项错误;

印花税属于行为目的税,故D项正确。

故此题正确答案为D。

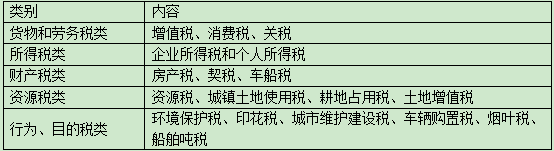

【点拨】此分类考查比较简单,但是在学习初期也比较容易混淆,现总结我国现行税制结构如图所示:

第153题

财产税类包括( )。

A.房产税

B.车船税

C.印花税

D.契税

E.关税

参考答案:ABD

解析:

本题考查我国现行税收法律制度。

财产税类包括房产税、车船税、契税,故ABD项正确。

印花税属于行为、目的税类,故C项错误;

关税属于货物和劳务税类,故E项错误。

故此题正确答案为ABD。

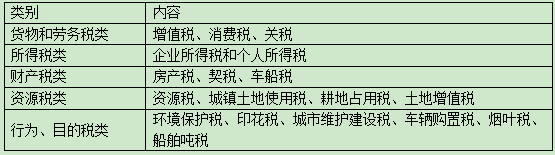

【点拨】此分类考查比较简单,但是在学习初期也比较容易混淆,现总结我国现行税制结构如图所示:

第154题

下列关于深化税制改革的措施正确的是( )。

A.完善直接税体系

B.健全间接税体系

C.简化地方税体系

D.积极稳妥推进健全地方税体系改革

E.全面落实税收法定原则

参考答案:ABDE

解析:

本题考查深化税制改革。

深化税制改革的内容:①完善直接税体系②健全间接税体系③积极稳妥推进健全地方税体系改革④全面落实税收法定原则。

故此题正确答案为ABDE。

第155题

税收制度和税收政策的核心是( )。

A.税收原则

B.税负归宿

C.税负转嫁

D.税收负担

参考答案:D

解析:

本题考查税收负担。

税收制度和税收政策的核心是税收负担,故D项正确。

本题考查教材原文,ABC项与本题不符,为干扰项。

故此题正确答案为D。

第156题

纳税人的应纳税额与其计税依据价值的比率称为( )。

A.纳税率

B.征税率

C.税收能力

D.税收负担率

参考答案:D

解析:

本题考查税收负担的衡量指标。

纳税人的应纳税额与其计税依据价值的比率称为税收负担率,故D项正确。

ABC项于本题无关,为干扰项。

故此题正确答案为D。

第157题

下列指标中属于衡量宏观税收负担的指标是( )。

A.企业税收负担率

B.间接税负担率

C.直接税负担率

D.国民收入负担率

参考答案:D

解析:

本题考查税收负担的衡量指标。

宏观税收负担的衡量指标包括:国民生产总值负担率、国民收入负担率,故D项正确;

微观税收负担率的衡量指标包括:企业(个人)综合税收负担率、直接税税收负率、货物和劳务税税收负担率、企业所得税税收负担率、个人所得税税收负担率、企业增值税税收负担率,故AC项错误。

B项与本题无关,为干扰项。

故此题正确答案为D。

【思路点拨】衡量税法负担的宏观指标和微观指标的区分技巧:可以用排除法来区分,宏观指标只有两个“国民生产总值”和“国民收入”,是两个较大的概念。其他涉及“个人”“企业”的较小概念是微观指标。

第158题

衡量宏观税收负担的指标包括( )。

A.全部税收负担率

B.直接税负担率

C.间接税负担率

D.国民生产总值负担率

E.国民收入负担率

参考答案:DE

解析:

本题考查税收负担的衡量指标。

衡量宏观税收负担的指标包括国民生产总值负担率和国民收入负担率,故DE项正确。

衡量微观税收负担的指标包括企业(个人)综合税收负担率、直接税税收负率、货物和劳务税税收负担率、企业所得税税收负担率、个人所得税税收负担率、企业增值税税收负担率。

B选项属于微观税收负担的衡量指标。

AC选项全部税收负担率和间接税负担率教材中不涉及此概念。

故此题正确答案为DE。

【思路点拨】衡量税法负担的宏观指标和微观指标的区分技巧:可以用排除法来区分,宏观指标只有两个“国民生产总值”和“国民收入”,是两个较大的概念。其他涉及“个人”“企业”的较小概念是微观指标。

第159题

影响税收负担的经济因素有( )。

A.经济发展水平

B.税率

C.一国的政治经济体制

D.税收征管因素

E.税收的减免政策

参考答案:AC

解析:

本题考查税收负担的影响因素。

影响税收负担的经济因素包括经济发展水平和一国的政治经济体制 ,故AC项正确;

征税对象、计税依据、税率、减免税、税收附加和加成属于影响税收负担的税制因素,故BE项错误;D选项征管因素本身就不是经济因素。

故此题正确答案为AC。

第160题

影响税收负担的税制因素有( )。

A.经济发展水平

B.税率

C.一国的政治经济体制

D.税收征管

E.减免税

参考答案:BE

解析:

本题考查税收负担的影响因素。

影响税收负担的税制因素包括征税对象、计税依据、税率、减免税、税收附加和加成,故BE项正确;

经济发展水平、一国的政治经济体制 属于影响税收负担的经济因素,故AC项错误,D选项是征管因素。

故此题正确答案为BE。

【点拨】一定注意区分本章两种十分类似的影响因素:税收负担的影响因素和税制结构的影响因素。

税收负担的影响因素有:经济因素、政策因素、税制因素、征管因素;

税制结构的影响因素有:经济因素、政策因素、征管因素;