“微信扫一扫”进入考试题库练习及模拟考试

注册会计师《财务成本管理》考试试题(2160题)

第1001题 从经营效率和财务政策是否变化角度,回答上年可持续增长率、本年可持续增长率和本年实际增长率之间的联系。

参考答案:见解析

解析:

如果某一年的经营效率和财务政策与上年相同,在不增发新股或回购股票的情况下,则本年实际增长率、上年的可持续增长率以及本年的可持续增长率三者相等。

如果某一年计算可持续增长率公式中的4个财务比率有一个或多个比率提高,在不增发新股或回购股票的情况下,则本年实际增长率就会超过上年的可持续增长率,本年的可持续增长率也会超过上年的可持续增长率。

如果某一年计算可持续增长率公式中的4个财务比率有一个或多个比率下降,在不增发新股或回购股票的情况下,则本年实际增长率就会低于上年的可持续增长率,本年的可持续增长率也会低于上年的可持续增长率。

第1002题 预计2021年度营业收入5 000万元,营业净利率增长10%,股利支付率与2020年度相同,采用销售百分比法预测外部融资额;

参考答案:见解析

解析:

①经营资产销售百分比=(240+65)/4 000×100%=7.625%

经营负债销售百分比=(43+7)/4 000×100%=1.25%

②预计留存收益增加额:

预计营业净利率=100/4 000×(1+10%)×100%=2.75%

预计的利润留存率=1-60/100×100%=40%

预计留存收益增加额=5 000×2.75%×40%=55(万元)

③计算外部融资需求:

外部融资额=7.625%×(5 000-4 000)-1.25%×(5 000-4 000)-55=8.75(万元)

提示:计算经营资产销售百分比只考虑与营业收入成比例变动的经营资产,题目条件没有说长期股权投资、无形资产和其他资产与营业收入成比例变动,所以尽管长期股权投资、无形资产和其他资产属于经营资产,在本题中也是不考虑的。

第1003题 根据(1)计算外部融资销售增长比;

参考答案:见解析

解析:

外部融资销售增长比=8.75/(5 000-4 000)×100%=0.875%

或:(7.625%-1.25%)-2.75%×(125%/25%)×40%=0.875%

第1004题 预计2021年度营业净利率增长10%,股利支付率与2020年度相同,预测企业2021年的内含增长率;

参考答案:见解析

解析:

设新增营业收入为X,则:0=(7.625%-1.25%)×X-(4 000+X)×2.75%×40%

求得:X=834(万元),内含增长率=834/4 000×100%=20.85%

或:设内含增长率为g,则有:7.625%-1.25%-(1+g)/g×2.75%×40%=0,解得:g=20.85%

第1005题 计算企业2020年的可持续增长率;

参考答案:见解析

解析:

可持续增长率=100/(192-40)×(1-60%)=26.32%

或:100/192×(1-60%)/[1-100/192×(1-60%)]=26.32%

第1006题 假设其他条件不变,2021年度营业收入5000万元,预计2021年度营业净利率与2020年度相同,董事会提议将股利支付率提高10%以稳定股价。如果可从外部融资20万元,你认为是否可行?

参考答案:见解析

解析:

预计留存收益增加额=5 000×(100/4000)×[1-60/100×(1+10%)]=42.5(万元)

外部融资需求=7.625%×(5 000-4 000)-1.25%×(5 000–4 000)-42.5=21.25(万元)>20万元,故不可行。

参考答案:见解析

解析:

2019年可持续增长率=(年末权益净利率×利润留存率)/(1-年末权益净利率×利润留存率)=(33.33%×50%)/(1-33.33%×50%)=20%

2020年可持续增长率=(年末权益净利率×利润留存率)/(1-年末权益净利率×利润留存率)=(30%×50%)/(1-30%×50%)=17.65%

2021年可持续增长率=(年末权益净利率×利润留存率)/(1-年末权益净利率×利润留存率)=(10%×50%)/(1-10%×50%)=5.26%

第1008题 指出2020年可持续增长率与上年相比有什么变化,其原因是什么;

参考答案:见解析

解析:

2020年可持续增长率17.65%与2019年可持续增长率20%相比,下降了2.35个百分点。其原因是经营效率下降(期末总资产周转率由1次降低为0.8次;营业净利率由20%降低为15%);财务政策中,在利润留存率保持50%不变的前提下,期末总资产权益乘数增加,即资产负债率提高。经营效率和财务政策的共同改变,导致可持续增长率降低。

第1009题 指出2020年公司是如何筹集增长所需资金的,财务政策与上年相比有什么变化;

参考答案:见解析

解析:

主要通过留存收益增加105.88万元和总负债增加658.87万元筹集所需资金。财务政策方面:利润留存率保持50%不变,期末总资产权益乘数提高近50%[(2.5-1.67)/1.67=49.70%]。

第1010题 假设2021年预计的经营效率是符合实际的,指出2021年的财务政策有无不当之处;

参考答案:见解析

解析:

由于该公司以权益净利率高低作为管理层业绩评价的尺度,而权益净利率=营业净利率×总资产周转次数×权益乘数,假设2021年预计的经营效率是符合实际的,即营业净利率和总资产周转次数是符合实际的,2021年计划的权益乘数为2.5,即资产负债率为60%,没有超过贷款银行要求公司的资产负债率不得超过60%的限制,因此,该公司2021年的财务政策并无不当之处。

第1011题 指出公司2021年提高权益净利率的途径有哪些。

参考答案:见解析

解析:

提高权益净利率的途径包括:提高总资产周转次数、营业净利率或提高资产负债率。但该公司目前的资产负债率已达到60%,限于贷款银行要求公司的资产负债率不得超过60%的要求,因此该公司2021年提高权益净利率的可行途径有:提高营业净利率和提高总资产周转次数。

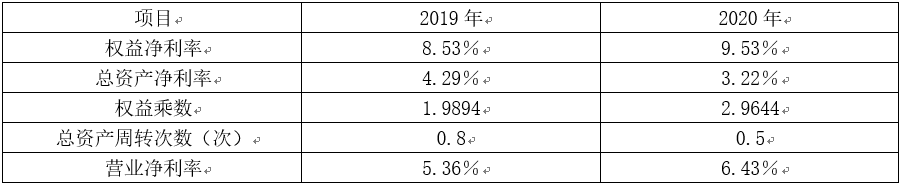

参考答案:见解析

解析:

①

②权益净利率=总资产净利率×权益乘数

权益净利率比上年上升1个百分点(9.53%-8.53%)

其中:总资产净利率变动影响数=(3.22%-4.29%)×1.9894=-2.13%

权益乘数变动影响数=3.22%×(2.9644-1.9894)=3.14%

③总资产净利率=营业净利率×总资产周转次数

总资产净利率比上年下降了1.07个百分点(3.22%-4.29%)

其中:营业净利率变动影响数=(6.43%-5.36%)×0.8=0.86%

总资产周转次数变动影响数=6.43%×(0.5-0.8)=—1.93%

参考答案:见解析

解析:

预计利润表和预计资产负债表。

利润表

单位:万元

资产负债表

单位:万元

A.0.0906

B.0.0833

C.0.0784

D.0.0541

参考答案:B

解析:设销售增长率为g,则有:0=130%-52%-10%×[(1+g)÷g]×(1-40%),求得:g=8.33%,当增长率为8.33%时,不需要向外界筹措资金。

A.12.5%

B.10%

C.37.5%

D.13%

参考答案:A

解析:

由于可供动用的金融资产为0,并且不打算从外部融资,经营资产和经营负债销售百分比不变,所以:0=60%-15%-(1+销售增长率)/销售增长率×5%×100%,解得:销售增长率=12.5%。

第1016题 假设银行利率为i,从现在开始每年年末存款1元,n年后的本利和为(F/A,i,n)元。如果改为每年年初存款,存款期数不变,n年后的本利和应为( )元

A.(F/A,i,n+1)

B.(F/A,i,n+1)-1

C.(F/A,i,n-1)+1

D.(F/A,i,n-1)

参考答案:B

解析:

预付年金终值系数与普通年金终值系数相比,期数加1,而系数减1。

第1017题 王先生在某希望小学设立一笔奖学金,每年年末能从银行取出2 000元奖励三好学生,假设银行利率为4%,那么王先生现在应该一次性存入( )元。

A.80 000

B.40 000

C.50 000

D.100 000

参考答案:C

解析:

永续年金现值=2 000/4%=50 000(元)。

第1018题 (2019年)甲商场某型号电视机每台售价7 200元,拟进行分期付款促销活动,价款可在9个月内按月分期,每期期初等额支付。假设年利率12%。下列各项金额中,最接近该电视机月初分期付款金额的是( )元。

A.832

B.800

C.841

D.850

参考答案:A

解析:

月利率=12%/12=1%,月初分期付款金额=7 200/[(P/A,1%,9)×(1+1%)]=832(元)。

第1019题 假设银行利率为i,从现在开始每年年末存款为1元,n年后的本利和为[(1+i)^n-1]/i元,如果改为每年年初存款,存款期数不变,n年后的本利和应为( )元。

A.[(1+i)n+1-1]/i

B.[(1+i)n+1-1]/i-1

C.[(1+i)n+1-1]/i+1

D.[(1+i)n-1-1]/i+1

参考答案:B

解析:

预付年金终值系数和普通年金终值系数相比,期数加1,系数减1。

第1020题 有一项年金,前两年无流入,后五年每年年初流入500万元,假设年利率为10%,则其第七年年初(即第六年年末)终值和递延期为( )

A.3 052.55万元和1年

B.3 357.81万元和1年

C.3 693.59万元和1年

D.3 052.55万元和2年

参考答案:A

解析:

F=500×(F/A,10%,5)=3 052.55(万元)。本题中第一次现金流入发生在第三年初,第三年初即第二年末,所以递延期=2-1=1(年)。递延年金的终值与递延期无关,与普通年金终值相同。