“微信扫一扫”进入考试题库练习及模拟考试

注册会计师《财务成本管理》考试试题(2160题)

参考答案:见解析

解析:

2017年融资总需求=(12 000-1 000-2 000)×10%=900(万元)

2017年外部融资需求=900-16 000×(1+10%)×(1 650/16 000)×(1-60%)=174(万元)

第983题 计算乙公司2020年的速动比率;评价乙公司的短期偿债能力时,需要考虑哪些因素?具体分析这些因素对乙公司短期偿债能力的影响。

参考答案:见解析

解析:

乙公司2020年的速动比率=[(600+560+2 850+2 660)/2]/[(2 250+2 350)/2]=1.45

评价乙公司的短期偿债能力时,需要考虑应收账款的变现能力。乙公司按照应收账款余额的5%计提坏账准备,2020年末账龄3年以上的应收账款已达到应收账款余额的10%,实际坏账很可能比计提的坏账准备多,从而降低乙公司的短期偿债能力。乙公司的生产经营存在季节性,报表上的应收账款金额不能反映平均水平,即使使用年末和年初的平均数计算,仍然无法消除季节性生产企业年初和年末数据的特殊性。乙公司年初和年末处于经营淡季,应收账款、流动负债均低于平均水平,计算结果可能不能准确反映乙公司的短期偿债能力。

第984题 计算乙公司2020年的利息保障倍数;分析并评价乙公司的长期偿债能力。

参考答案:见解析

解析:

利息保障倍数=息税前利润/利息支出=(97.5+32.5+500)/(500+100)=1.05

乙公司的利息保障倍数略大于1,说明自身产生的经营收益勉强可以支持现有的债务规模。由于息税前利润受经营风险的影响,存在不稳定性,而利息支出却是固定的,乙公司的长期偿债能力仍然较弱。

第985题 计算乙公司2020年的应收账款周转次数;评价乙公司的应收账款变现速度时,需要考虑哪些因素?具体分析这些因素对乙公司应收账款变现速度的影响。

参考答案:见解析

解析:

应收账款周转次数=营业收入/应收账款平均余额=14 500/[(2 850+150+2 660+140)/2]=5(次)

乙公司的生产经营存在季节性,报表上的应收账款金额不能反映平均水平,即使使用年末和年初的平均数计算,仍然无法消除季节性生产企业年初和年末数据的特殊性。乙公司年初和年末处于经营淡季,应收账款余额低于平均水平,计算结果会高估应收账款变现速度。

计算应收账款周转次数时应使用赊销额,由于无法取得赊销数据而使用营业收入计算时,会高估应收账款周转次数。乙公司2020年减少了赊销客户比例,现销比例增大,会进一步高估应收账款变现速度。

第986题 基于甲公司管理用财务报表有关数据,计算下表列出的财务比率(结果填入下方表格中,不用列出计算过程)。

参考答案:见解析

解析:

税后经营净利率=180/3 000×100%=6%

净经营资产周转次数=3 000/1 000=3(次)

净经营资产净利率=180/1 000×100%=18%

税后利息率=12/200×100%=6%

经营差异率=18%-6%=12%

净财务杠杆=200/800×100%=25%

杠杆贡献率=12%×25%=3%

权益净利率=168/800×100%=21%

第987题 计算甲公司权益净利率与行业平均权益净利率的差异,并使用因素分析法,按照净经营资产净利率、税后利息率和净财务杠杆的顺序,对该差异进行定量分析。

参考答案:见解析

解析:

权益净利率=净经营资产净利率+(净经营资产净利率-税后利息率)×净财务杠杆

2020年甲公司权益净利率-2020年行业平均权益净利率=21%-25.20%=-4.2%

2020年行业平均权益净利率=19.50%+(19.50%-5.25%)×40.00%=25.20% ①

替换净经营资产净利率:18%+(18%-5.25%)×40.00%=23.1% ②

替换税后利息率:18%+(18%-6%)×40.00%=22.8% ③

替换净财务杠杆:18%+(18%-6%)×25%=21% ④

净经营资产净利率降低对权益净利率变动影响=②-①=23.1%-25.20%=-2.1%

税后利息率提高对权益净利率变动的影响=③-②=22.8%-23.1%=-0.3%

净财务杠杆下降对权益净利率变动的影响=④-③=21%-22.8%=-1.8%

综上可知:净经营资产净利率降低导致权益净利率降低2.1%,税后利息率提高导致权益净利率下降0.3%,净财务杠杆下降导致权益净利率下降1.8%。三者共同影响使得2020年甲公司权益净利率比2020年行业平均权益净利率低4.2%。

参考答案:见解析

解析:

营运资本配置比率=营运资本/流动资产=(流动资产–流动负债)/流动资产=(588-461)/588×100%=21.60%

速动比率=(流动资产-存货-一年内到期的非流动资产)/流动负债=(588-42-48)/461=1.08

现金比率=货币资金/流动负债=47/461=0.10

现金流量比率=经营活动现金流量净额/年末流动负债=484.75/461=1.05

权益乘数=总资产/股东权益=2088/1 077=1.94

长期资本负债率=非流动负债/(非流动负债+股东权益)=550/(550+1 077)×100%=33.80%

利息保障倍数=息税前利润/利息支出=(利润总额+利息费用)/利息支出=(561+59)759=10.51

现金流量利息保障倍数=经营活动现金流量净额/利息支出=484.75 759=8.22

现金流量与负债比率=经营活动现金流量净额/负债总额=484.75/1 011×100%=47.95%

第989题 直接利用报表计算2020年的应收账款周转次数、存货周转次数(分别按营业收入和营业成本计算)、流动资产周转次数、营运资本周转次数和总资产周转次数(涉及资产负债表数据使用平均数计算);

参考答案:见解析

解析:

应收账款周转次数=营业收入/平均应收账款=4 822/[(426+451)/2]=11(次)

存货周转次数(按营业收入计算)=营业收入/平均存货=4 822/[(38+42)/2]=120.55(次)

存货周转次数(按营业成本计算)=营业成本/平均存货=4 026/[(38+42)/2]=100.65(次)

流动资产周转次数=营业收入/平均流动资产=4 822/[(543+588)/2]=8.53(次)

年初营运资本=543-444=99(万元)年末营运资本=588-461=127(万元)营运资本周转次数=营业收入/平均营运资本=4 822/[(99+127)/2]=42.67(次)

总资产周转次数=营业收入/平均总资产=4822/[(1 943+2 088)/2]=2.39(次)

第990题 直接利用报表计算2020年的营业净利率、总资产净利率和权益净利率(涉及资产负债表数据使用平均数计算)。

参考答案:见解析

解析:

营业净利率=净利润/营业收入=420.75/4822×100%=8.73%

总资产净利率=净利润/平均总资产=420.75/[(1 943+2 088)/2]×100%=20.88%

权益净利率=净利润/平均股东权益=420.75/[(939+1 077)/2]×100%=41.74%。

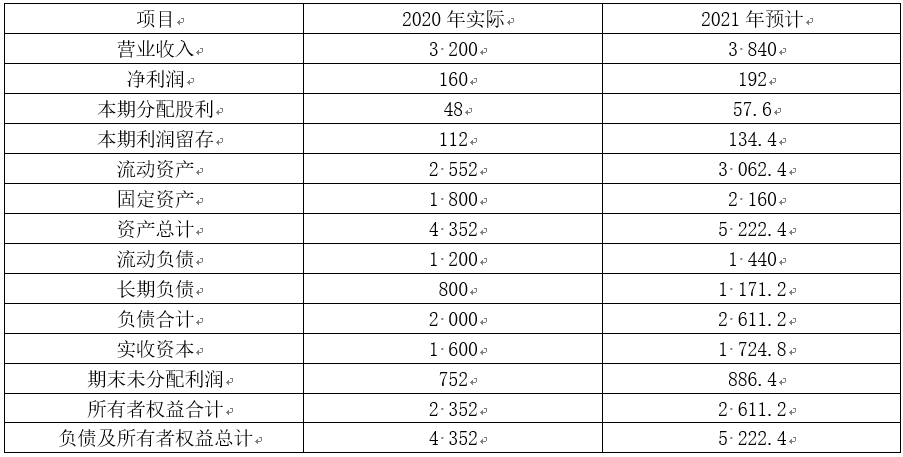

参考答案:见解析

解析:

预计2021年主要财务数据

单位:万元

经营资产销售百分比=4 352/3 200×100%=136%

经营负债销售百分比=1 200/3 200×100%=37.5%

营业净利率=160/3 200×100%=5%

利润留存率=112/160×100%=70%

需要的外部融资额=3 200×20%×(136%-37.5%)-3 200×(1+20%)×5%×70%=496(万元)

外部融资额中负债筹资的金额=1 171.2-800=371.2(万元)

外部融资额中权益筹资的金额=1 724.8-1 600=124.8(万元)

权益乘数=总资产/所有者权益=5222.4/所有者权益=2,所有者权益=2 611.2(万元)。长期负债=总负债-流动负债=(总资产–所有者权益)–流动负债=(5222.4-2 611.2)-1 440=1 171.2(万元)。期末未分配利润=752+134.4=886.4(万元)。

第992题 假设A公司2021年选择可持续增长策略,请计算确定2021年所需的外部融资额及其构成。

参考答案:见解析

解析:

可持续增长率=112/(2 352-112)×100%=5%

外部融资额=4 352×5%-1200×5%-112×(1+5%)=40(万元),由于不增发新股或回购股票,因此,外部融资全部来源于负债筹资。

第993题 假设该公司今年计划销售增长率是10%,其他财务比率不变,销售不受市场限制,营业净利率涵盖了新增负债增加的利息,并且公司不打算发行新的股份或回购股票。计算利润留存率达到多少时可以满足销售增长所需资金。

参考答案:见解析

解析:

因为营业净利率不变,所以:

净利增长率=销售增长率=10%,

今年净利润=150×(1+10%)=165(万元)

因为资产负债率和资产周转率不变,所以:

股东权益增长率=资产增长率=销售增长率=10%

今年股东权益增长额=1 200×10%=120(万元)。

因为不增发新股和回购股票,所以:

今年股东权益增长额=今年利润留存,

今年利润留存率=今年利润留存/今年净利润×100%=120/165×100%=72.73%。

第994题 如果公司计划今年销售增长率为15%,不变的营业净利率可以涵盖增加负债的利息,销售不受市场限制,并且不打算改变当前的资本结构、利润留存率和经营效率。计算应向外部筹集多少权益资金。

参考答案:见解析

解析:

上年资产周转率=1 500/3 000=0.5。

根据资产周转率不变可知:

资产增加=销售增加+资产周转率=1 500×15%÷0.5=450(万元)。

根据资本结构不变可知权益乘数不变:

上年权益乘数=3 000/1 200=2.5,

股东权益增加=资产增加/权益乘数=450/2.5=180(万元)。

因为营业净利率不变,所以:

净利增长率=销售增长率=15%,今年利润留存提供权益资金=今年净利润×利润留存率=150×(1+15%)×60/150=69(万元),

今年外部筹集权益资金=180-69=111(万元)。

第995题 假设A公司上述资产负债表的年末金额可以代表全年平均水平,请分别计算A公司上年、今年的净经营资产净利率、经营差异率和杠杆贡献率。

参考答案:见解析

解析:

上年:

净经营资产净利率=252/1 400×100%=18%,

税后利息率=24/400×100%=6%,

经营差异率=18%-6%=12%,

杠杆贡献率=12%×(400/1 000)=4.8%。

今年:

净经营资产净利率=440/2 200×100%=20%,

税后利息率=48/600×100%=8%,

经营差异率=20%-8%=12%,杠杆贡献率=12%×(600/1 600)=4.5%。

第996题 利用因素分析法,按照净经营资产净利率,税后利息率和净财务杠杆的顺序,对今年与上年权益净利率的差异进行定量分析。

参考答案:见解析

解析:

权益净利率=净经营资产净利率+(净经营资产净利率-税后利息率)×净财务杠杆,

上年权益净利率=18%+(18%-6%)×(400/1 000)=22.8%①

替换净经营资产净利率:20%+(20%-6%)×(400/1000)=25.6%②

替换税后利息率:20%+(20%-8%)×(400/1 000)=24.8%③

替换净财务杠杆:20%+(20%-8%)×(600/1 600)=24.5%④

净经营资产净利率提高对于权益净利率变动影响=②-①=25.6%-22.8%=2.8%,

税后利息率提高对于权益净利率变动影响=③-②=24.8%-25.6%=-0.8%,

净财务杠杆下降对于权益净利率影响=④-③=24.5%-24.8%=-0.3%,

今年权益净利率-上年权益净利率=24.5%-22.8%=1.7%。

综上可知:净经营资产净利率提高使得权益净利率提高2.8%,税后利息率提高导致权益净利率下降0.8%,净财务杠杆下降导致权益净利率下降0.3%。三者共同影响使得今年权益净利率比上年权益净利率提高1.7%。

第997题 A公司下年的目标权益净利率为25%,假设该公司下年保持今年的资本结构和税后利息率不变,净经营资产周转次数可提高到3次,税后经营净利率至少应达到多少才能实现权益净利率目标?

参考答案:见解析

解析:

下年净经营资产净利率+(下年净经营资产净利率-8%)×(600/1 600)=25%,

解得:下年净经营资产净利率=20.36%,

下年净经营资产净利率=净经营资产周转次数×税后经营净利率,

下年税后经营净利率=20.36%/3=6.79%,

下年税后经营净利率至少达到6.79%才能实现权益净利率为25%的目标。

参考答案:见解析

解析:

可持续增长率=1 250/3 000×(1-60%)/[1-1 250/3 000×(1-60%)]=20%

第1000题 假设甲公司2021年销售增长率为25%,营业净利率与2020年相同,在2020年末金融资产都可动用的情况下,用销售百分比法预测2021年的外部融资额(假设当年的利润当年分配股利);

参考答案:见解析

解析:

2021年的外部融资额=(5 900-1 500)×25%-10 000×(1+25%)×1 250/10 000×(1-60%)-100=375(万元)