“微信扫一扫”进入题库练习及模拟考试

注册会计师《财务成本管理》考试试题(2160题)

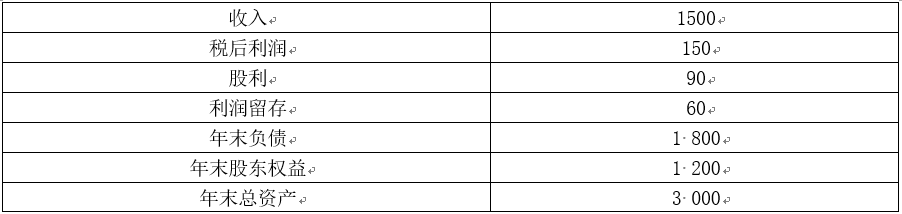

B公司的上年财务报表主要数据如下(单位为万元)

要求:

如果公司计划今年销售增长率为15%,不变的营业净利率可以涵盖增加负债的利息,销售不受市场限制,并且不打算改变当前的资本结构、利润留存率和经营效率。计算应向外部筹集多少权益资金。

知识点:第二章 财务报表分析和财务预测

参考答案:见解析

解析:

上年资产周转率=1 500/3 000=0.5。

根据资产周转率不变可知:

资产增加=销售增加+资产周转率=1 500×15%÷0.5=450(万元)。

根据资本结构不变可知权益乘数不变:

上年权益乘数=3 000/1 200=2.5,

股东权益增加=资产增加/权益乘数=450/2.5=180(万元)。

因为营业净利率不变,所以:

净利增长率=销售增长率=15%,今年利润留存提供权益资金=今年净利润×利润留存率=150×(1+15%)×60/150=69(万元),

今年外部筹集权益资金=180-69=111(万元)。