“微信扫一扫”进入考试题库练习及模拟考试

注册会计师《财务成本管理》考试试题(2160题)

第961题 下列各项影响因素中,能够增强公司短期偿债能力的有( )。

A.良好的公司声誉

B.可动用的银行授信额度

C.可快速变现的非流动资产

D.公司股价上涨

参考答案:ABC

解析:

选项A、B、C是能增强短期偿债能力的表外因素。股价受多种因素影响,不一定是短期偿债能力提升的表现,选项D不正确。

A.275.7

B.215.7

C.109

D.240.7

参考答案:B

解析:

含有通胀的销售额增长率=(1+5%)×(1+10%)-1=15.5%,融资总需求=(4 000-2 000)×15.5%=310(万元),留存收益增加=1 000×(1+15.5%)×10%×(1-40%)=69.3(万元),外部融资=310-25-69.3=215.7(万元)。

第963题 销售百分比法是预测企业未来融资需求的一种方法。下列关于应用销售百分比法的说法中,错误的是( )。

A.根据预计存货销售百分比和预计营业收入,可以预测存货的资金需求

B.根据预计应付账款销售百分比和预计营业收入,可以预测应付账款的资金需求

C.根据预计金融资产销售百分比和预计营业收入,可以预测可动用的金融资产

D.根据预计营业净利率和预计营业收入,可以预测净利润

参考答案:C

解析:

在销售百分比法下,经营资产和经营负债通常和营业收入成正比例变动,但是金融资产和营业收入之间不存在正比例变动的关系,因此不能根据金融资产与营业收入的百分比和预计营业收入来预测可动用的金融资产,选项C不正确。

A.62.5%

B.58.5%

C.55.6%

D.61.6%

参考答案:A

解析:

0=经营资产销售百分比-经营负债销售百分比-[(1+增长率)/增长率]×预计营业净利率×(1-预计股利支付率)。0=60%-25%-[(1+12%)/12%]×10%×(1-预计股利支付率),则股利支付率=62.5%。

第965题 假设其他因素不变,下列变动中有利于减少企业外部融资额的有( )。

A.提高存货周转率

B.提高产品毛利率

C.提高权益乘数

D.提高股利支付率

参考答案:AB

解析:

外部融资额=(经营资产销售百分比×营业收入增加)–(经营负债销售百分比×营业收入增加)-可动用金融资产-预计营业收入×预计营业净利率×(1-预计股利支付率),假设其他因素不变,提高产品毛利率则会提高营业净利率,从而减少外部融资额。提高存货周转率,则会减少存货占用资金,即减少经营资产占用资金,降低经营资产销售百分比,从而减少外部融资额。

A.外部融资销售增长比为0.479

B.外部融资额为479万元

C.增加的留存收益为180万元

D.筹资总需求为605万元

参考答案:ABD

解析:

外部融资销售增长比=0.6667-0.0617-(1.3333÷0.3333)×4.5%×(1-30%)=0.605-0.126=0.479;外部融资额=外部融资销售增长比×销售增长额=0.479×1 000=479(万元);增加的留存收益=4 000×4.5%×(1-30%)=126(万元);筹资总需求=1 000×(66.67%-6.17%)=605(万元)。

第967题 【下图】

A.计入本期现金流量表的利息支出

B.计入本期利润表的费用化利息

C.计入本期利润表的费用化利息和资产负债表的资本化利息

D.计入本期资产负债表的资本化利息

参考答案:B

解析:

分子中的“利息费用”是指计入本期利润表中财务费用的利息费用。分母的“利息支出”是指本期的全部利息支出,不仅包括计入利润表中财务费用的利息费用,还包括计入资产负债表固定资产等成本的资本化利息。

第968题 (2019年)甲公司处于可持续增长状态。2020年初总资产2 000万元,总负债400万元,2020年净利润320万元,股利支付率40%。甲公司2020年可持续增长率为( )。

A.12%

B.10%

C.11%

D.11.5%

参考答案:A

解析:可持续增长率=320/(2 000-400)×(1-40%)=12%。

第969题 下列有关增长率的说法中,正确的是( )。

A.可持续增长率是当前经营效率和财务政策决定的内在增长能力

B.如果经营效率和财务政策指标已达到极限,则不能提高销售增长率

C.如果经营效率和财务政策指标与上年相同,本年实际增长率、上年的可持续增长率及本年的可持续增长率三者相等

D.在不发新股或回购股票,经营效率保持不变时,企业的增长率即可持续增长率

参考答案:A

解析:如果经营效率和财务政策指标已达到极限,通过发行新股增加资金,可以提高销售增长率,所以B的说法不正确;如果经营效率和财务政策指标与上年相同,在不增发新股或回购股票的情况下,本年实际增长率、上年的可持续增长率及本年的可持续增长率三者相等,所以C的说法不正确;在不发新股或回购股票,经营效率和财务政策指标保持不变时,企业能达到的增长率即是可持续增长率,所以D的说法不正确。

第970题 已知今年经营资产销售百分比为100%,经营负债销售百分比为40%,营业收入为4 000万元,没有可动用金融资产。预计下年利润留存率为50%,营业净利率10%,则下年内含增长率为( )。

A.10.2%

B.9.09%

C.15%

D.8.3%

参考答案:B

解析:假设外部融资额为0,则:0=外部融资销售增长比=经营资产销售百分比-经营负债销售百分比-计划营业净利率×[(1+增长率)/增长率]×(1-股利支付率)。可得:100%-40%-10%×[(1+增长率)/增长率]×50%=0,解出增长率=9.09%。

第971题 已知某企业上年的营业净利率为10%,总资产周转次数为1次,年末资产负债率为50%,利润留存率为50%,假设保持上年的经营效率和财务政策不变,并且不增发新股和回购股票,则今年企业的销售增长率为( )。

A.2.56%

B.11.11%

C.10%

D.12%

参考答案:B

解析:上年末的权益乘数=1/(1-资产负债率)=2,因为今年企业不增发新股和回购股票,且保持上年的经营效率和财务政策,所以今年企业的销售增长率=上年的可持续增长率=10%×1×2×50%/(1-10%×1×2×50%)=11.11%。

A.30%

B.40%

C.50%

D.60%

参考答案:D

解析:2021年可持续增长率=2020年可持续增长率=10%,同时,在可持续增长的情形下,股东权益增长率=可持续增长率=10%。所以,2021年留存收益增加=股东权益增加=2 400×10%=240(万元),2021年的利润留存率=240/600×100%=40%,则股利支付率=1-40%=60%。

A.4.15%

B.3.90%

C.5.22%

D.4.60%

参考答案:B

解析:设销售增长率为g,因为:0=1.6-0.4-10%×[(1+g)/g]×(1-55%),所以:g=3.90%。因此,该公司不对外筹资的销售增长率最高可以增长至3.90%。解答本题的关键点是熟悉内含增长率是指只靠内部积累(即增加的留存收益)实现的销售增长率,即在没有可动用金融资产的前提下,外部融资销售增长比等于零,倒求的销售增长率。根据“外部融资销售增长比=经营资产销售百分比-经营负债销售百分比-预计营业净利率×[(1+增长率)/增长率]×(1-预计股利支付率)=0”可知,影响计算公式中“增长率(内含增长率)”的因素涉及经营资产销售百分比、经营负债销售百分比、预计营业净利率和预计股利支付率4个因素。

第974题 已知甲公司经营资产销售百分比为60%,经营负债销售百分比为20%。2020年营业收入为1 000万元,预计2021年利润留存率为50%,营业净利率为10%,则2021年该公司内含增长率为( )。

A.14.3%

B.14.8%

C.15.2%

D.15.6%

参考答案:A

解析:根据外部融资需求额=(经营资产销售百分比×新增营业收入)-(经营负债销售百分比×新增营业收入)-[预计营业净利率×(基期营业收入+新增营业收入)×(1-预计股利支付率)]=0,即:0=60%×新增营业收入-20%×新增营业收入-(1 000+新增营业收入)×10%×50%,求得新增营业收入=142.86(万元),则内含增长率=142.86/1 000×100%=14.3%。或:令内含增长率为X,则:0=60%-20%-[(1+X)/X]×10%×50%。求得:X=14.3%。

第975题 甲公司无法取得外部融资,只能依靠内部积累增长。在其他因素不变的情况下,下列说法中正确的有( )。

A.预计营业净利率越高,内含增长率越高

B.净经营资产周转次数越高,内含增长率越高

C.经营负债销售百分比越高,内含增长率越高

D.预计股利支付率越高,内含增长率越高

参考答案:ABC

解析:

内含增长率=预计营业净利率×预计利润留存率/(经营资产销售百分比-经营负债销售百分比-预计营业净利率×预计利润留存率)=预计营业净利率×预计利润留存率/(1/净经营资产周转次数-预计营业净利率×预计利润留存率),其中:预计利润留存率=1-预计股利支付率。

第976题 甲公司处于可持续增长状态。预计2019年末净经营资产1 000万元,净负债340万元,2019年营业收入1 100万元,净利润100万元,股利支付率40%。甲公司2019年可持续增长率是( )。

A.6.5%

B.6.1%

C.9.1%

D.10%

参考答案:D

解析:可持续增长率=100/(1 000-340)×(1-40%)/[1-100/(1 000-340)×(1-40%)]=10%。

第977题 以下关于现金流量的说法中,正确的有( )。

A.营业现金毛流量等于税前经营利润加折旧与摊销减去经营利润所得税

B.企业实体现金流量包括债务现金流量和股权现金流量

C.股权现金流量是指满足债务清偿、资本支出和经营营运资本增加等所有的需要之后剩下的可以提供给股权投资人的现金流量

D.企业实体现金流量包括债务现金流量、股权现金流量和经营性现金流量

参考答案:ABC

解析:企业实体现金流量是指企业全部投资人拥有的现金流量总和,包括股权现金流量和债务现金流量。营业现金毛流量=税前经营利润+折旧与摊销-经营利润所得税=税前经营利润+折旧与摊销-税前经营利润×所得税税率=税后经营净利润+折旧与摊销企业实体现金流量=税后经营净利润+折旧与摊销-经营营运资本增加-资本支出股权现金流量=实体现金流量-债务现金流量=税后经营净利润+折旧与摊销-经营营运资本增加-资本支出–(税后利息费用-净负债增加)。

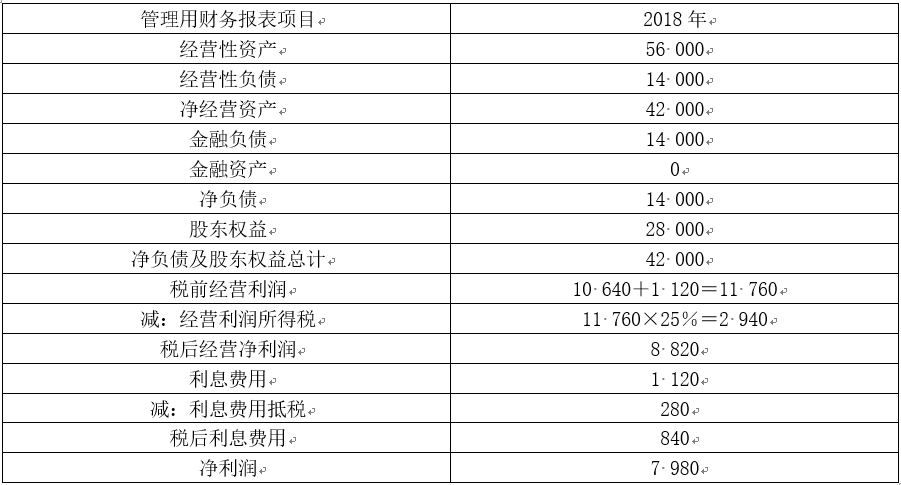

第979题 基于甲公司管理用财务报表,计算甲公司的净经营资产净利率、税后利息率、净财务杠杆和权益净利率(注:资产负债表相关数据用年末数计算)。

参考答案:见解析

解析:

净经营资产净利率=8 820/42 000×100%=21%

税后利息率=840/14 000×100%=6%

净财务杠杆=14 000/28 000×100%=50%

权益净利率=7 980/28 000×100%=28.5%

第980题 计算甲公司2018年与2017年权益净利率的差异,并使用因素分析法,按照净经营资产净利率、税后利息率和净财务杠杆的顺序,对该差异进行定量分析。

参考答案:见解析

解析:

2018年与2017年权益净利率的差异=28.5%-30.4%=-1.9%

2017年权益净利率=22%+(22%-8%)×60%=30.4% ①

替换净经营资产净利率:21%+(21%-8%)×60%=28.8% ②

替换税后利息率:21%+(21%-6%)×60%=30% ③

替换净财务杠杆:21%+(21%-6%)×50%=28.5% ④

净经营资产净利率变动的影响=②-①=28.8%-30.4%=-1.6%

税后利息率变动的影响=③-②=30%-28.8%=1.2%

净财务杠杆变动的影响=④-③=28.5%-30%=-1.5%

即净经营资产净利率降低导致权益净利率下降1.6%,税后利息率降低导致权益净利率提高1.2%,净财务杠杆降低导致权益净利率下降1.5%,综合导致权益净利率下降1.9%。