“微信扫一扫”进入题库练习及模拟考试

注册会计师《财务成本管理》考试试题(2160题)

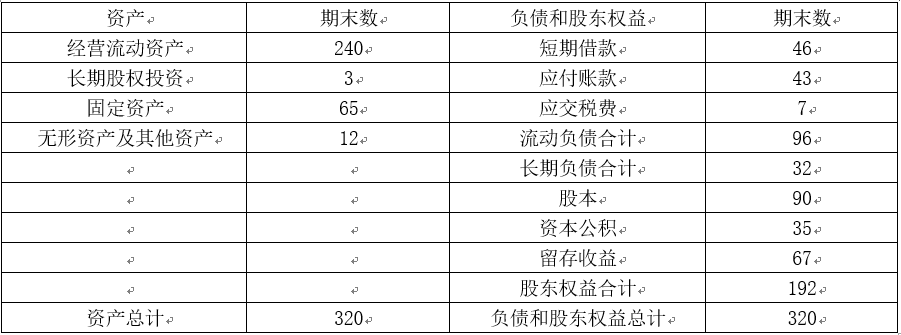

某企业2020年末的资产负债表(简表)如下。

资产负债表

单位:万元

根据历史资料考察,营业收入与经营流动资产、固定资产、应付账款和应交税费项目成正比,假设当年的利润当年分配股利,企业2020年度营业收入4 000万元,实现净利润100万元,支付股利60万元。

要求:

预计2021年度营业收入5 000万元,营业净利率增长10%,股利支付率与2020年度相同,采用销售百分比法预测外部融资额;

知识点:第二章 财务报表分析和财务预测

参考答案:见解析

解析:

①经营资产销售百分比=(240+65)/4 000×100%=7.625%

经营负债销售百分比=(43+7)/4 000×100%=1.25%

②预计留存收益增加额:

预计营业净利率=100/4 000×(1+10%)×100%=2.75%

预计的利润留存率=1-60/100×100%=40%

预计留存收益增加额=5 000×2.75%×40%=55(万元)

③计算外部融资需求:

外部融资额=7.625%×(5 000-4 000)-1.25%×(5 000-4 000)-55=8.75(万元)

提示:计算经营资产销售百分比只考虑与营业收入成比例变动的经营资产,题目条件没有说长期股权投资、无形资产和其他资产与营业收入成比例变动,所以尽管长期股权投资、无形资产和其他资产属于经营资产,在本题中也是不考虑的。