“微信扫一扫”进入"可可试卷"微信小程序刷题

2024年一级造价工程师《建设工程案例分析<土建>》章节习题(154题)

参考答案:↓

解析:

建设期各年利息: 第1年: 1/2 ×900×6%=27 (万元)

第2年: (900+27+1/2 ×900)×6%=82.62 (万元)

建设期利息:27+82.62=109.62 (万元) 【模块9: 建设期利息】

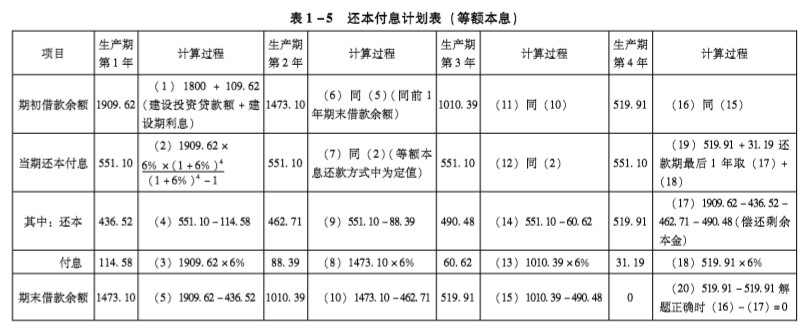

还本付息计划表见表1-5。

2.还本付息计划表(等额本金)见表1-6。

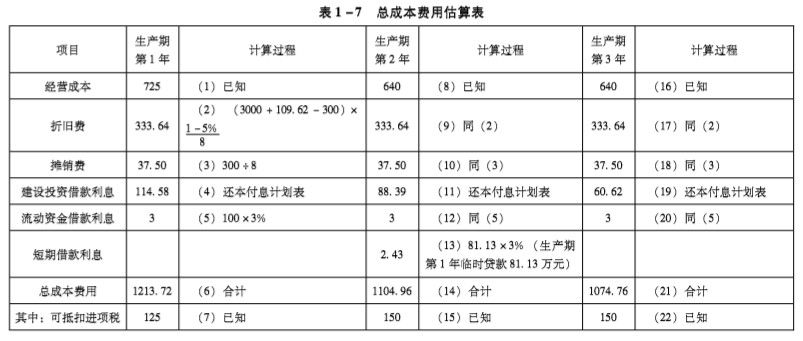

3.总成本费用估算表见表1-7。

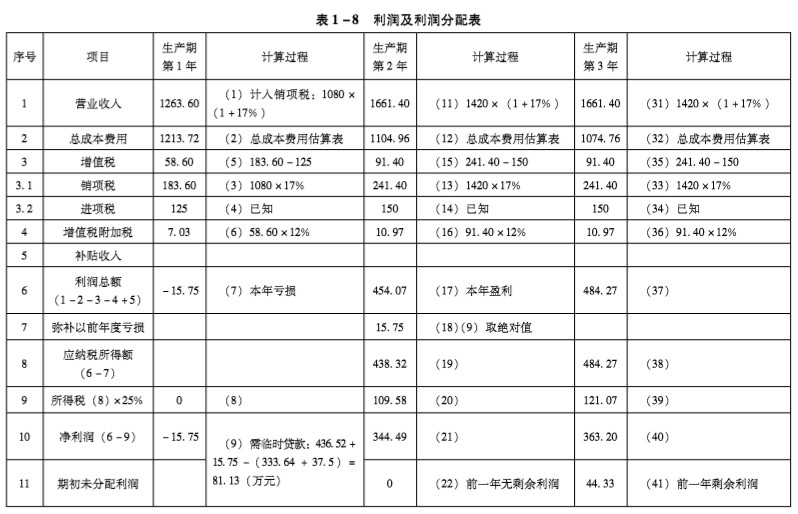

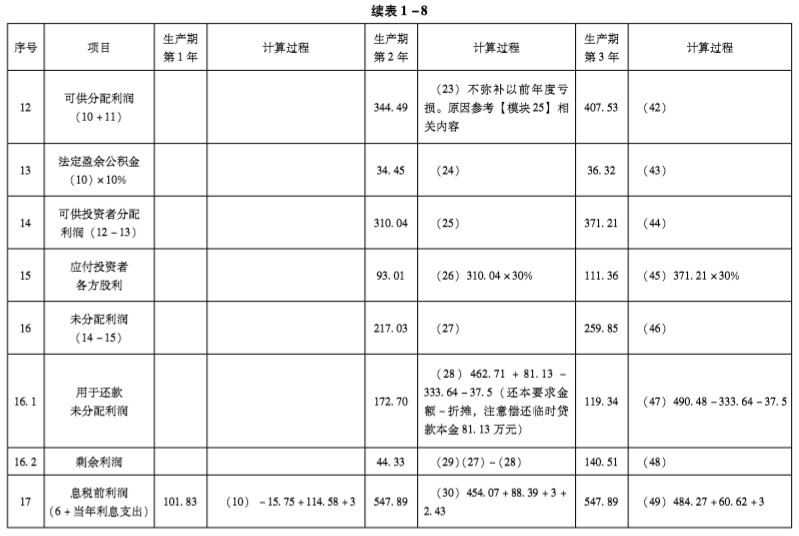

利润及利润分配表见表1-8。

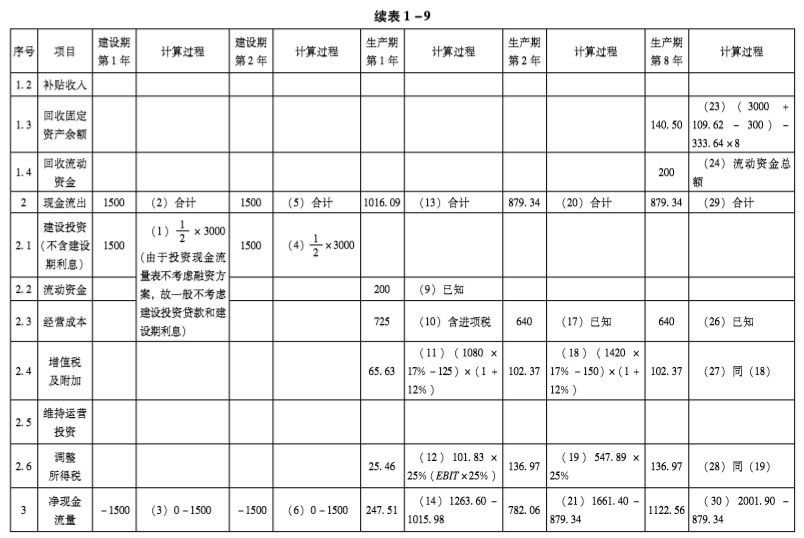

4.项目投资现金流量表见表1-9。

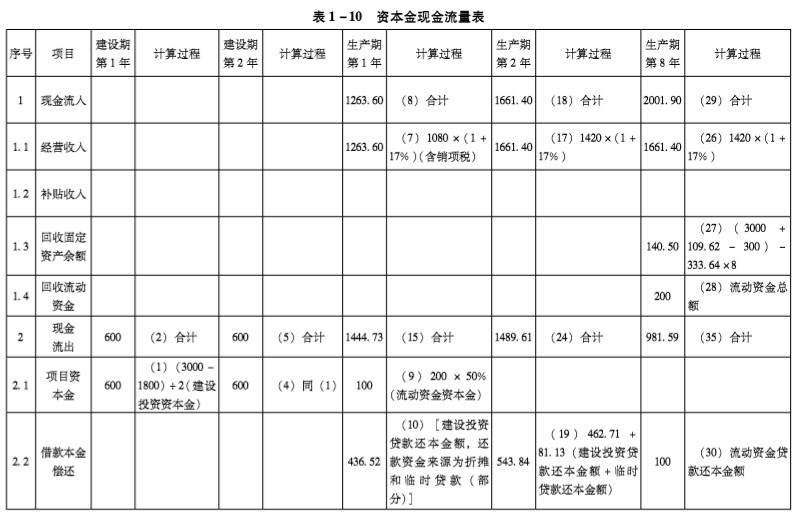

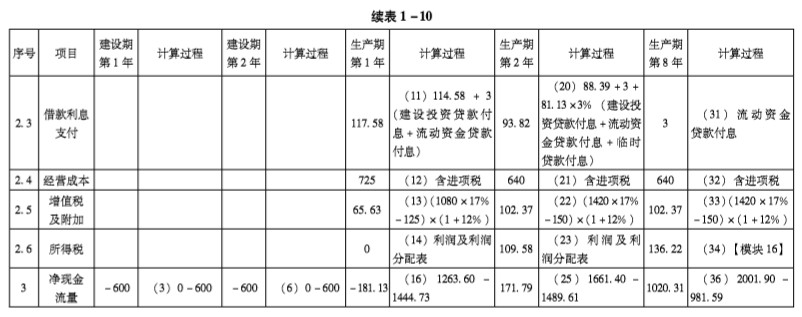

资本金现金流量表见表1-10。

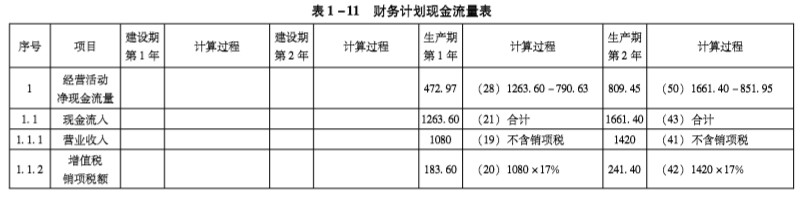

财务计划现金流量表见表1-11。

第2题

1. 计算项目设备购置费用。 2. 计算项目固定资产投资额。 3. 计算该项目的总投资。 (计算结果保留两位小数)

参考答案:↓

解析:

1. FOB:530×7.44=3943.20 (万元)

国际运费:1850× 200/10000×7.44=275.28 (万元)

保险费: (3943.20+275.28)× 0.27%/(1-0.27%)=11.42 (万元)

CIF:3943.20+275.28+11.42=4229.90 (万元)

银行:3943.20×0.44%=17.35 (万元)

外贸:4229.90×1.64%=69.37 (万元)

关税:4229.90×20%=845.98 (万元)

增值税: (4229.90+845.98)×17%=862.90 (万元)

进口设备原价:4229.90+17.35+69.37+845.98+862.90=6025.50 (万元)

设备购置费用:6025.50×(1+2%)×(1+0.2%)=6158.30 (万元)

2. 工程费用及工程建设其他费用:6158.30×(1+30%×1.25+10%×1.20+8%×1.10)= 9748.59 (万元)

基本预备费:9748.59×10%=974.86 (万元)

静态投资:9748.59+974.86=10723.45 (万元)

价差预备费:10723.45×{45%×[(1+6%)1+1 2 -1]+55%× [(1+6%)1+1 2 +1-1]}=1365.64 (万元)

建设投资:10723.45+1365.64=12089.09 (万元)

建设投资各年贷款额:

第1年:2500×45%=1125 (万元)

第2年:2500×55%=1375 (万元)

建设期各年利息:

第1年: 1/2 ×1125×8%=45 (万元)

第2年:( 1125+45+1/2 ×1375)×8%=148.60 (万元)

建设期利息:45+148.60=193.60 (万元)

固定资产投资额:12089.09+193.60=12282.69 (万元)

3. 流动资金:4000×0.8=3200 (万元)

总投资:12282.69+3200=15482.69 (万元)

第3题

1.列式计算设备购置费用。 2.列式计算建设投资。 3.列式计算该项目总投资额。 4.判断项目生产运营期第1年末项目还款资金能否满足约定还款方式要求,并通过列式计算说明理由。

参考答案:↓

解析:

1. 设备购置费用: {{[(200+20+5.5)×(1+1.5%)×(1+10%)+20]×(1+1%)-20}×(1+8%)+20}×(1+17%)+15=359.97 (万元)

2. 建设投资:359.97×(1+40%×1.20+10%×1.20+8%×1.20)=610.51 (万元)

3. 年利率: 1+6%12 æ è ç ö ø ÷ 12-1=6.17%

建设投资各年贷款额:

第1年:400×60%=240 (万元)

第2年:400×40%=160 (万元)

建设期各年利息:

第1年: 1 2 ×240×6.17%=7.40 (万元)

第2年: 240+7.40+1 2 ×160æ è ç ö ø ÷×6.17%=20.20 (万元)

建设期利息:7.40+20.20=27.60 (万元)

应收账款: 540/(360÷30)=45 (万元)

外购: 345/ (360÷40)=38.33 (万元)

在产品:(120×0.6+345+70+20)/(360÷40)=56.33 (万元)

产成品: (540-9)/360÷40=59 (万元)

现金:(120×0.6+56)/(360÷36)=12.80 (万元)

应付账款: 345/(360÷30)=28.75 (万元)

流动资金:45+38.33+56.33+59+12.80-28.75=182.71 (万元)

固定资产投资:610.51+27.60=638.11 (万元)

总投资:638.11+182.71=820.82 (万元)

4. 折旧费: (610.51+27.60-50)×1-5% 10 =55.87 (万元)

摊销费:50÷8=6.25 (万元)

还款年初贷款余额:400+27.60=427.60 (万元)

运营期1~4年每年还本:427.60÷4=106.90 (万元)

运营期第1年付息:427.60×6.17%=26.38 (万元)

流动资金贷款运营期第1年付息:100×3%=3 (万元)

运营期第1年: 总成本费用:540×80% +55.87+6.25+26.38+3=523.50 (万元)

利润总额:820×80%-523.50-820×80%×0.8%=127.25 (万元)

所得税:127.25×25%=31.81 (万元)

净利润:127.25-31.81=95.44 (万元)

可用于还本的资金:55.87+6.25+95.44=157.56 (万元)

可用于还本的资金157.56万元>建设投资贷款还本要求金额106.90万元ꎬ 满足还款要求。

参考答案:↓

解析:

建设期各年利息:

第1年:12×1000×10%=50(万元)

第2年:1000+50+12×1000æèçöø÷×10%=155(万元)

建设期利息:50+155=205(万元)

折旧费:(5200+205-600-300)÷12=375.42(万元)

固定资产余值:(5200+205-600)-375.42×8=1801.64(万元)

摊销费:600÷8=75(万元)

2.建设投资贷款:

还款期初贷款余额:2000+205=2205(万元)

每年还本付息额:2205×10%×(1+10%)4(1+10%)4-1=695.61(万元)

运营期第1年 付息:2205×10%=220.50(万元)

还本:695.61-220.50=475.11(万元)

运营期第2年 付息:(2205-475.11)×10%=172.99(万元)

还本:695.61-172.99=522.62(万元)

运营期第3年 付息:(2205-475.11-522.62)×10%=120.73(万元)

还本:695.61-120.73=574.88(万元)

流动资金贷款各年付息:

运营期第1年:(620×70%×30%)×3%=3.91(万元)

运营期第2年:(620×30%)×3%=5.58(万元)

运营期第1年:

总成本费用:3500×70%+375.42+75+220.50+3.91=3124.83(万元)

利润总额:4500×70%×(1+17%)-3124.83-(4500×70%×17%-300×70%)×(1+12%)=196.11(万元)

所得税:196.11×25%=49.03(万元)

净利润:196.11-49.03=147.08(万元)

未分配利润:(147.08-147.08×10%)×(1-50%×70%)=86.04(万元)

可用于还款的资金:375.42+75+86.04=536.46(万元)

可用于还款的资金536.46万元>建设投资贷款还本要求金额475.11万元,满足还款要求ꎮ

EBIT:196.11+220.50+3.91=420.52(万元)

调整所得税:420.52×25%=105.13(万元)

3.项目投资净现金流量:4500×70%×(1+17%)-[620×70%+3500×70%+(4500×70%×17%-300×70%)×(1+12%)+105.13]=331.81(万元)

资本金净现金流量:4500×70%×(1+17%)-[620×70%×70%+475.11+220.50+3.91+3500×70%+(4500×70%×17%-300×70%)×(1+12%)+49.03]=-181.41(万元)

4.运营期第2年:

总成本费用:3500×90%+375.42+75+172.99+5.58=3778.99(万元)

利润总额:4500×90%×(1+17%)-3778.99-(4500×90%×17%-300×90%)×(1+12%)=490.79(万元)

所得税:490.79×25%=122.70(万元)

净利润:490.79-122.70=368.09(万元)

运营期第1年剩余利润:86.04-(475.11-375.42-75)=61.35(万元)

运营期第2年股利:(368.09+61.35-368.09×10%)×50%×90%=176.68(万元)

财务计划净现金流量:4500×90%×(1+17%)-[3500×90%+(4500×90%×17%-300×90%)×(1+12%)+122.70+522.62+172.99+5.58+176.68]=119.21(万元)

运营期第3年:

总成本费用:3500+375.42+75+120.73+5.58=4076.73(万元)

利润总额:4500×(1+17%)-4076.73-(4500×17%-300)×(1+12%)=667.47(万元)

所得税:667.47×25%=166.87(万元)

净利润:667.47-166.87=500.60(万元)

EBIT:667.47+120.73+5.58=793.78(万元)

总投资收益率:793.78/(5200+205+620)×100%=13.78%

总投资收益率和资本金净利润率均大于行业平均水平,项目可行。

参考答案:↓

解析:

建设投资贷款:

还款年初贷款余额:1040÷4=260(万元)

运营期第1年付息:1040×8%=83.20(万元)

运营期第1年:

销项税:(65×10×70%)×13%=59.15(万元)

进项税:112+14=126(万元)

增值税:0

增值税附加税:0

总成本费用(不含税):(210-14)+183.36+83.20+100×5%=467.56(万元)

税前利润:65×10×70%-467.56=-12.56(万元)

所得税:0

净利润:-12.56万元

3.设产品不含税单价为x元/件,则有:

总成本费用(不含税):467.56万元

税前利润:x×10×70%-467.56

净利润:(x×10×70%-467.56)×(1-25%)

可用于还本资金:183.36+(x×10×70%-467.56)×(1-25%)=260

解之,x=81.39(元/件)

运营后期:

销项税:65×(1-10%)×10×13%=76.05(万元)

增值税:76.05-25=51.05(万元)

增值税附加税:51.05×10%=5.105(万元)

总成本费用:(330-25)+183.36+100×5%=493.36(万元)

税前利润:65×(1-10%)×10-493.36-5.105=86.535(万元)

净利润:86.535×(1-25%)=64.90(万元)

资本金净利润率:64.90/(600+100)=9.27%

参考答案:↓

解析:

1.建设投资:720/(1-10%)×[(1-10%)+70%×(1+20%)+20%×(1+20%)+15%]+500=2204(万元)

2.(1)运营期第1年:

销项税:1200×80%×16%=153.60(万元)

进项税:200+60×80%=248(万元)

增值税:0

运营期第2年:

增值税:1200×16%=192(万元)

进项税:MAX(248-153.60,0)+60=154.40(万元)

增值税:192-154.40=37.60(万元)

(2)折旧费:(2200-200)×1-5%/10=190(万元)

运营期第1年:

EBIT:1200×80%-[(760-60)×80%+190]=210(万元)

调整所得税:210×25%=52.50(万元)

运营期第2年:

EBIT:1200-[(760-60)+37.60×10%+190]=306.24(万元)

调整所得税:306.24×25%=76.56(万元)

(3)运营期第3年:

销项税:1200×16%=192(万元)

进项税:MAX(154.40-192,0)+60=60(万元)

增值税:192-60=132(万元)

EBIT:1200-[(760-60)+132×10%+190]=296.80(万元)

调整所得税:296.80×25%=74.20(万元)

项目投资现金流量表见表1-14。

(4)总投资收益率:296.802200+200×100%=12.37%

项目的总投资收益率高于行业平均收益率,项目可行。

参考答案:↓

解析:

建设投资各年贷款额:

第1年、第2年:100000×70%×50%=35000(万元)

建设期各年利息:

第1年:1/2×35000×6%=1050(万元)

第2年:(35000+1050+1/2×35000)÷×6%=3213(万元)

建设期利息:1050+3213=4263(万元)

固定资产投资额:100000+4263=104263(万元)

2.还款年初贷款余额:100000×70%+4263=74263(万元)

每年还本付息额:74263×6%×(1+6%)10/(1+6%)10-1=10089.96(万元)

运营期第1年:

付息:74263×6%=4455.78(万元)

还本:10089.96-4455.78=5634.18(万元)

3.折旧费:(100000+4263)÷20=5213.15(万元)

运营期第1年:

总成本费用:2500+5213.15+4455.78=12168.93(万元)

4.设政府方可行性缺口补助金额至少为x万元,则有

利润总额:(x+800)-12168.93

所得税:[(x+800)-12168.93]×25%

净利润:[(x+800)-12168.93]×(1-25%)

可用于还款的资金:5213.15+[(x+800)-12168.93]×(1-25%)=5634.18(万元)

解之,x=11930.30(万元)

设政府方可行性缺口补助金额至少为y万元,则有

总成本费用:4000+5213.15=9213.15(万元)

利润总额:(y+800)-9213.15

所得税:[(y+800)-9213.15]×25%

净利润:[(y+800)-9213.15]×(1-25%)

资本金净利润率:[(y+800)-9213.15]×(1-25%)/100000×30%×90%=12%

解之:y=12733.15(万元)

参考答案:↓

解析:

1.已建项目:

建筑工程费中人工费占比:4.5×80/1600×100%=22.5%

建筑工程费中其他费用占比:1-22.5%-50%-8%=19.5%

建筑工程费中人工费修正系数:100/80=1.25

拟建项目单方建筑工程费:1600×(22.5%×1.25+50%×1.1+8%×1.05+19.5%×1.08)=1801.36(元/m2)

拟建项目建筑工程费:11000×1801.36/10000=1981.50(万元)

工程费用:1981.50+2000+2000×15%=4281.50(万元)

工程建设其他费用:20×30+(1981.50+2000×15%)×15%=942.23(万元)

基本预备费:(4281.50+942.23)×5%=261.19(万元)

建设投资:4281.50+942.23+261.19=5484.92

2.年利率:(1+7.2%)12/12-1=7.44%

建设期利息:1/2×3000×7.44%=111.60(万元)

建设投资贷款:

还款年初贷款余额:3000+111.60=3111.60(万元)

运营期1~5年每年还本:3111.60÷5=622.32(万元)

运营期各年付息:

第1年:3111.60×7.44%=231.50(万元)

第2年:(3111.60-622.32)×7.44%=185.20(万元)

折旧费:(5500+111.60)×1-5%/10=533.10(万元)

运营期第1年:

总成本费用:400×85%+533.10+231.50=1104.60(万元)

利润总额:1560×85%×(1-6%)-1104.60=141.84(万元)

所得税:141.84×25%=35.46(万元)

净利润:141.84-35.46=106.38(万元)

财务计划净现金流量:1560×85%-(400×85%+1560×85%×6%+35.46+622.32+231.50)=17.16(万元)

运营期第2年:

总成本费用:400+533.10+185.20=1118.30(万元)

利润总额:1560×(1-6%)-1118.30=348.10(万元)

所得税:348.10×25%=87.03(万元)

净利润:348.10-87.03=261.07(万元)

财务计划净现金流量:1560-(400+1560×6%+87.03+622.32+185.20)=171.85(万元)

累计盈余资金:17.16+171.85=189.01(万元)

参考答案:↓

解析:

1.建设期各年利息:

第1年:12×1000×6%=30(万元)

第2年:1000+30+12×1000æèçöø÷×6%=91.80(万元)

建设期利息:30+91.80=121.80(万元)

2.折旧费:(3600+121.80)×1-5%10=353.57(万元)

建设投资贷款:

还款期初贷款余额:2000+121.80=2121.80(万元)

运营期第1年付息:2121.80×6%=127.31(万元)

运营期第1年:

总成本费用:280×80%+353.57+127.31=704.88(万元)

利润总额:900×80%×(1-6%)-704.88=-28.08(万元)

所得税:0

净利润:-28.08万元

运营期第1年可用于还本的资金:353.57-28.08=325.49(万元)

建设投资贷款:

运营期第2年初贷款余额:2121.80-325.49=1796.31(万元)

运营期第2~5年每年还本付息额:1796.31×6%×(1+6%)4/[(1+6%)4-1]=518.40(万元)

运营期第2年付息:1796.31×6%=107.78(万元)还本:518.40-107.78=410.62(万元)

运营期第2年:

总成本费用:280+353.57+107.78=741.35(万元)

利润总额:900×(1-6%)-741.35=104.65(万元)

所得税:(104.65-28.08)×25%=19.14(万元)

净利润:104.65-19.14=85.51(万元)

可用于还本的资金:353.57+85.51=439.08(万元)

可用于还本的资金439.08万元>建设投资贷款还本要求金额410.62万元ꎬ满足还款要求。

4.资本金净现金流量:900×80%-(250+325.49+127.31+280×80%+900×80%×6%+0)=-250(万元)

1.建设期各年利息:

第1年:12×1000×6%=30(万元)

第2年:1000+30+12×1000æèçöø÷×6%=91.80(万元)

建设期利息:30+91.80=121.80(万元)

2.折旧费:(3600+121.80)×1-5%10=353.57(万元)

建设投资贷款:

还款期初贷款余额:2000+121.80=2121.80(万元)

运营期第1年付息:2121.80×6%=127.31(万元)

运营期第1年:

总成本费用:280×80%+353.57+127.31=704.88(万元)

利润总额:900×80%×(1-6%)-704.88=-28.08(万元)

所得税:0

净利润:-28.08万元

运营期第1年可用于还本的资金:353.57-28.08=325.49(万元)

建设投资贷款:

运营期第2年初贷款余额:2121.80-325.49=1796.31(万元)

运营期第2~5年每年还本付息额:1796.31×6%×(1+6%)4/[(1+6%)4-1]=518.40(万元)

运营期第2年付息:1796.31×6%=107.78(万元)还本:518.40-107.78=410.62(万元)

运营期第2年:

总成本费用:280+353.57+107.78=741.35(万元)

利润总额:900×(1-6%)-741.35=104.65(万元)

所得税:(104.65-28.08)×25%=19.14(万元)

净利润:104.65-19.14=85.51(万元)

可用于还本的资金:353.57+85.51=439.08(万元)

可用于还本的资金439.08万元>建设投资贷款还本要求金额410.62万元ꎬ满足还款要求。

4.资本金净现金流量:900×80%-(250+325.49+127.31+280×80%+900×80%×6%+0)=-250(万元)

参考答案:↓

解析:

1.基本预备费:(2000+500)×8%=200(万元)

静态投资:2000+500+200=2700(万元)

价差预备费:2700×{40%×[(1+5%)1+12-1]+60%×[(1+5%)1+12+1-1]}=292.16(万元)

建设投资:2700+292.16=2992.16(万元)

2.折旧费:(2992.16-200)×1-5%8=331.57(万元)

摊销费:200÷8=25(万元)

年可变成本:10000×55010000=550(万元)

年固定成本:950-550=400(万元)

经营成本:950-331.57-25=593.43(万元)

3.正常年份:

利润总额:10000×140010000×(1-6%)-950=366(万元)

所得税:366×25%=91.50(万元)

净利润:366-91.50=274.50(万元)

资本金净利润率:274.50/(2992.16+240)×100%=8.49%

4.BEP(Q):400×10000/(1400-550-1400×6%)=5221.93≈5222(件)BEP(P)=400×10000/10000+550+BEP(P)×6%

解之,BEP(P)=1010.64(元/件)

参考答案:↓

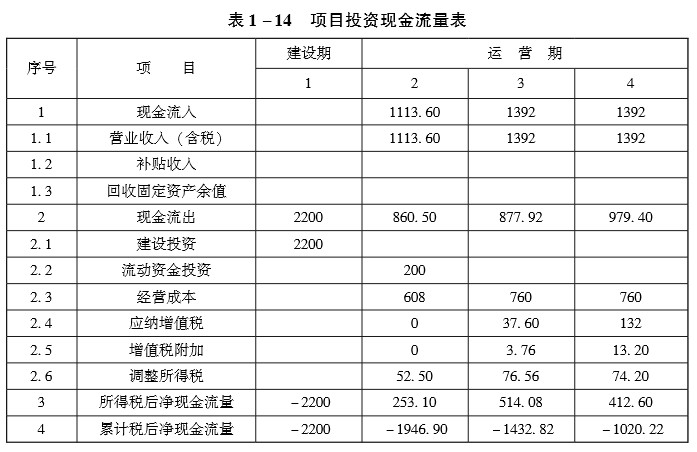

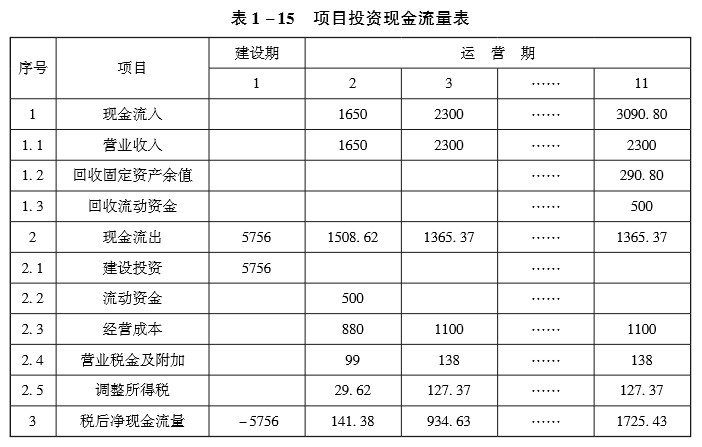

解析:

1.工程费用:2800×(1+45%×1.1+25%×1.1)=4956(万元)

建设投资:4956+800=5756(万元)

2.建设期利息:1/2×2000×6%=60(万元)

折旧费:(5756+60)×(1-5%)/10=552.52(万元)

3.建设投资贷款:

还款年初贷款余额:2000+60=2060(万元)

运营期第1~5年每年还本:2060÷5=412(万元)

运营期第1年付息:2060×6%=123.60(万元)

运营期第1年应偿还本息额:412+123.60=535.60(万元)

4.运营期第1年:

总成本费用:880+552.52+123.60=1556.12(万元)

利润总额:1650-99-1556.12=-5.12(万元)

所得税:0

净利润:-5.12万元

5.项目投资现金流量表见表1-15。

第2年:EBIT:-5.12+123.60=118.48(万元)

调整所得税:118.48×25%=29.62(万元)

第3年:EBIT:2300-(1100+138+552.52)=509.48(万元)

调整所得税:509.48×25%=127.37(万元)

第11年:回收固定资产余值:5756+60-552.52×10=290.80(万元)

参考答案:↓

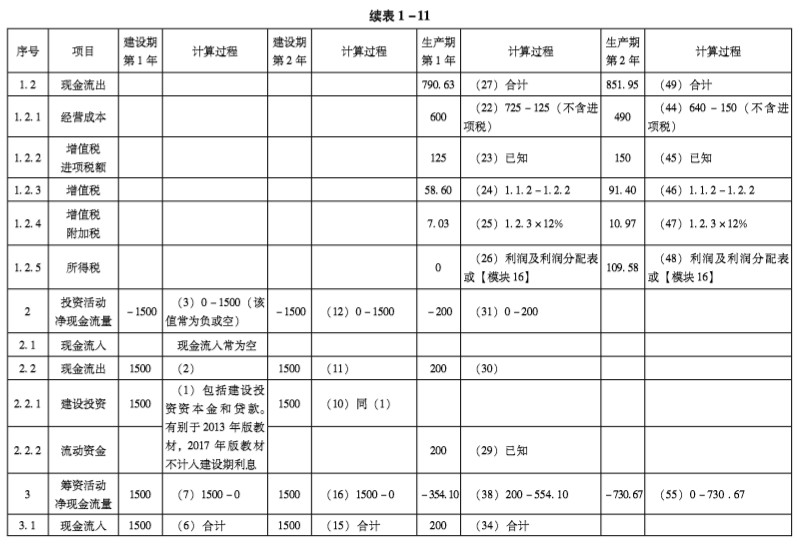

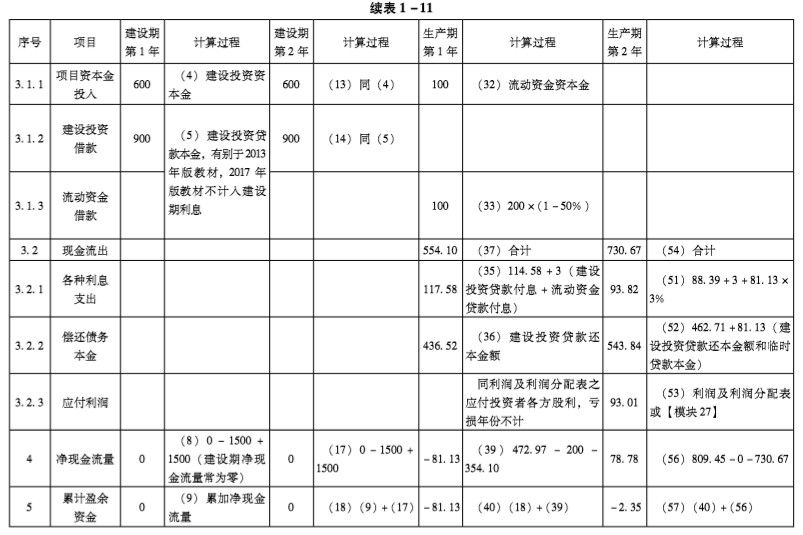

解析:

1.建设期各年利息:

第1年:12×900×6%=27(万元)

第2年:(900+27+1/2×900)×6%=82.62(万元)

建设期利息:27+82.62=109.62(万元)

年折旧额:(3000+109.62)×(1-5%)/8=369.27(万元)

2.建设投资贷款:

还款年初贷款余额:1800+109.62=1909.62(万元)

运营期第1年、第2年偿还的本息额:1909.62×6%×(1+6%)4/[(1+6%)4-1]=551.10(万元)

3.运营期第1年:

付息:1909.62×6%=114.58(万元)

还本:551.10-114.58=436.52(万元)

运营期第2年:付息:(1909.62-436.52)×6%=88.39(万元)

还本:551.10-88.39=462.71(万元)

运营期第1年:

总成本费用:680×80%+369.27+114.58=1027.85(万元)

利润总额:1500×80%×(1-6%)-1027.85=100.15(万元)

所得税:100.15×25%=25.04(万元)

净利润:100.15-25.04=75.11(万元)

运营期第2年:

总成本费用:680+369.27+88.39=1137.66(万元)

4.运营期第1年可用于还本的资金:369.27+75.11=444.38(万元)

可用于还本的资金444.38万元>建设投资贷款还本要求金额436.52万元ꎬ满足还款要求。

5.正常年份EBIT:1500-(680+1500×6%+369.27)=360.73(万元)

总投资收益率: 360.73/(3000+109.62+300)×100%=10.58%

第13题 问题:运用价值工程优选设计方案。(计算结果保留四位小数)

参考答案:↓

解析:

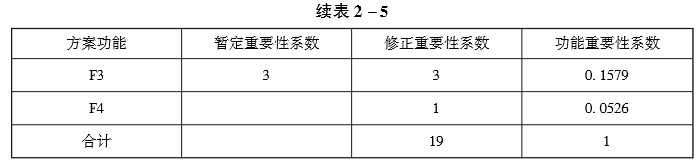

方案功能各系数见表2-5。

方案A得分:9×0.4737+9×0.3158+8×0.1579+10×0.0526=8.8947

方案B得分:8×0.4737+7×0.3158+10×0.1579+8×0.0526=8

方案C得分:9×0.4737+9×0.3158+10×0.1579+8×0.0526=9.1053

方案D得分:10×0.4737+8×0.3158+8×0.1579+8×0.0526=8.9474

各方案得分合计:8.8947+8+9.1053+8.9474=34.9474

方案A功能指数:8.8947÷34.9474=0.2545

方案B功能指数:8÷34.9474=0.2289

方案C功能指数:9.1053÷34.9474=0.2605

方案D功能指数:8.9474÷34.9474=0.2560

各方案成本合计:3200+3100+3300+2900=12500(元/m2)

方案A成本指数:3200÷12500=0.2560

方案B成本指数:3100÷12500=0.2480

方案C成本指数:3300÷12500=0.2640

方案D成本指数:2900÷12500=0.2320

方案A价值指数:0.2545÷0.2560=0.9941

方案B价值指数:0.2289÷0.2480=0.9230

方案C价值指数:0.2605÷0.2640=0.9867

方案D价值指数:0.2560÷0.2320=1.1034

因为方案D的价值指数最大ꎬ故方案D为最优方案。

参考答案:↓

解析:

功能A重新分配成本:(200+130+80+90)×0.32=160(元)

功能A目标成本:MIN[200,160]=160(元)

功能B重新分配成本:(200+130+80+90)×0.47=235(元)

功能B目标成本:MIN[130,235]=130(元)

功能C重新分配成本:(200+130+80+90)×0.16=80(元)

功能C目标成本:MIN[80,80]=80(元)

功能D重新分配成本:(200+130+80+90)×0.05=25(元)

功能D目标成本:MIN[90,25]=25(元)

功能A成本降低幅度:200-160=40(元)

功能B成本降低幅度:130-130=0(元)

功能C成本降低幅度:80-80=0(元)

功能D成本降低幅度:90-25=65(元)

参考答案:↓

解析:

1.NPV(地铁):-100000-1000×(P/A,5%,50)-4000×[(P/F,5%,15)+(P/F,5%,30)+(P/F,5%,45)]+360×38×3×(P/A,5%,50)=627678.24(万元)

NPV(轻轨):-50000-800×(P/A,5%,50)-3000×[(P/F,5%,10)+(P/F,5%,20)+(P/F,5%,30)+(P/F,5%,40)]+360×22×5×(P/A,5%,50)=654240.80(万元)

NPV(高架道路):-30000-300×(P/A,5%,50)-2000×[(P/F,5%,20)+(P/F,5%,40)]+360×20×5×(P/A,5%,50)=620701.20(万元)

NAV(地铁):627678.24×(A/P,5%,50)=34382.02(万元)

NAV(轻轨):654240.80×(A/P,5%,50)=35837.03(万元)

NAV(高架道路):620701.20×(A/P,5%,50)=33999.85(万元)

方案优劣顺序是:轻轨、地铁、高架道路。

2.AC(地铁):100000×(A/P,5%,50)+1000+4000×[(P/F,5%,15)+(P/F,5%,30)+(P/F,5%,45)]×(A/P,5%,50)=6657.98(万元)

AC(轻轨):50000×(A/P,5%,50)+800+3000×[(P/F,5%,10)+(P/F,5%,20)+(P/F,5%,30)+(P/F,5%,40)]×(A/P,5%,50)=3762.97(万元)

AC(高架道路):30000×(A/P,5%,50)+300+2000×[(P/F,5%,20)+(P/F,5%,40)]×(A/P,5%,50)=2000.15(万元)

方案优劣顺序是:高架道路、轻轨、地铁。

3.CE(地铁):360×38×0.7×12+360×38×36657.98=23.42

CE(轻轨):360×22×0.6×12+360×22×53762.97=25.68

CE(高架道路):360×20×0.4×12+360×20×52000.15=35.28

方案优劣顺序是:高架道路、轻轨、地铁。

参考答案:↓

解析:

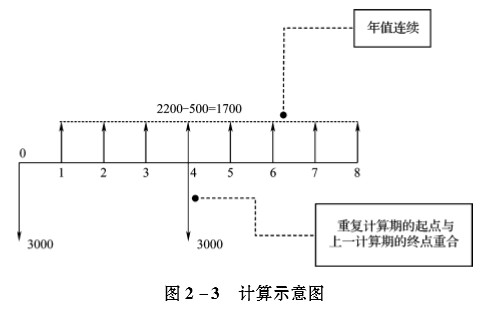

最小公倍数法(见图2-3):

NPV(A):-3000-3000×(P/F,10%,4)+(2200-500)×(P/A,10%,8)=-3000-3000×(1+10%)-4+(2200-500)×(1+10%)8-110%×(1+10%)8=4020.33(万元)

NPV(B):-5000+(3000-1200)×(P/A,10%,8)+100×(P/F,10%,8)=-5000+(3000-1200)×(1+10%)8-110%×(1+10%)8+100×(1+10%)-8=4649.52(万元)

研究期法:

NPV(A):-3000+(2200-500)×(P/A,10%,4)=-3000+(2200-500)×[(1+10%)4-1]/10%×(1+10%)4=2388.77(万元)

NPV(B):[-5000+(3000-1200)×(P/A,10%,8)+100×(P/F,10%,8)]×(A/P,10%,8)×(P/A,10%,4)=[-5000+(3000-1200)×(1+10%)8-110%×(1+10%)8+100×(1+10%)-8]×10%×(1+10%)8(1+10%)8-1×(1+10%)4-110%×(1+10%)4=2762.61(万元)

参考答案:↓

解析:

实际进度前锋线见图2-14。

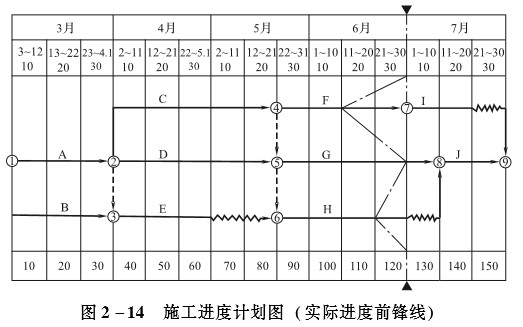

工作F拖延20天,可能造成工期延误10天。

工作G无拖延,对工期无影响。工作H拖延10天,对工期无影响。

参考答案:↓

解析:

决策树见图2-16。

状态点3期望值:0.3×500+0.6×400+0.1×250=415(万元)状态点1期望值:0.3×415+0.7×(-3)=122.4(万元)状态点4期望值:0.2×300+0.6×200+0.2×100=200(万元)状态点2期望值:0.6×200+0.4×(-3)=118.8(万元)投标人C应当选择投高标。

第20题

1.画出决策树。 2.决定采用哪种方案扩大生产规模?

参考答案:↓

解析:

1.决策树见图2-17。

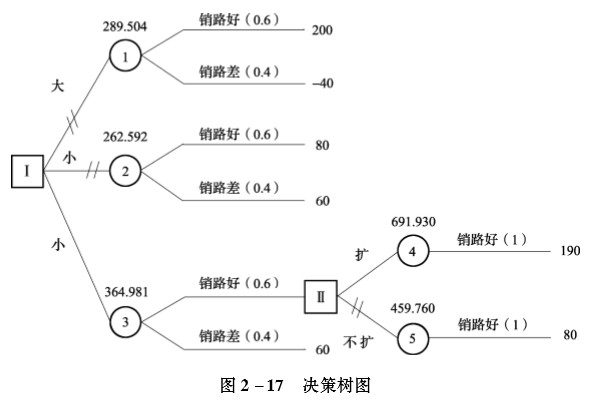

2.状态点1期望值:0.6×[-600+200×(P/A,8%,12)]+0.4×[-600-40×(P/A,8%,1)]=289.504(万元)

状态点2期望值:0.6×[-280+80×(P/A,8%,12)]+0.4×[-280+60×(P/A,8%,12)]=262.592(万元)状

态点4期望值:1×[-400+190×(P/A,8%,8)]=691.930(万元)

状态点5期望值:1×[80×(P/A,8%,8)]=459.760(万元)

决策点Ⅱ应当选择扩建。

状态点3期望值:0.6×[-280+80×(P/A,8%,4)+691.930×(P/F,8%,4)]+0.4×[-280+60×(P/A,8%,12)]=364.981(万元)

决策点Ⅰ应当选择先小规模扩建,4年后再扩建。

下面介绍另一种解题套路:

状态点1、2期望值同上。

决策点Ⅱ的增量投资所带来的增量收益折算到决策点Ⅱ:-400+(190-80)×(P/A,8%,8)=232.170(万元)

该值>0,故决策点Ⅱ应当选择扩建。

状态点3期望值:262.592+0.6×[232.170×(P/F,8%,4)]=364.979(万元)

(两种解题套路的结果不同因保留小数位数不同造成)