“微信扫一扫”进入"可可试卷"微信小程序刷题

2024年一级造价工程师《建设工程案例分析<土建>》章节习题(154题)

某拟建工业项目建设投资3000万元,建设期2年,生产运营期8年。其他有关资料和基础数据如下:

(1) 预计建设投资形成其他资产300 万元,其余全部形成固定资产。固定资产使用年限为8年,残值率5%,采用直线法折旧。其他资产在生产运营期内平均摊销,不计残值。

(2) 建设投资来源为资本金和贷款。其中贷款本金为1800 万元,贷款利率为6%,按年计息。建设投资资本金及贷款在建设期2年内均衡投入。在生产运营期前4年按照等额还本付息方式偿还贷款。

(3) 生产运营期第1年投入流动资金200 万元,其中50% 为资本金,其余部分向银行贷款,贷款利率为3%,生产运营期间只付息不还本。流动资金在计算期末全部回收。

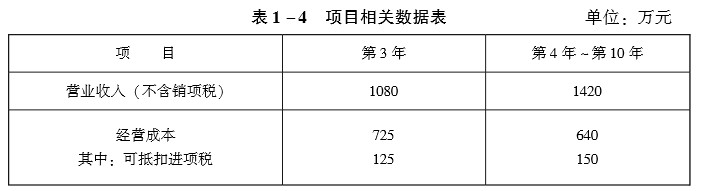

(4) 经测算,项目运营期每年营业收入和经营成本见表1-4。

(5) 项目所得税税率为25%,增值税税率为17%,增值税附加税税率为12%。

(6) 按照董事会事先约定,生产期按照每年30% 的比例提取应付各出资方股利,亏损年份不计取。法定盈余公积金按10% 计取。

(7) 建设投资为不含税价格,不考虑增值税对固定资产投资、 建设期利息、 建设期现金流量的相关影响。

1. 编制还本付息计划表。

2. 若项目采用等额本金还款方式偿还建设投资贷款,编制还本付息计划表。

3. 编制生产运营期前3年的总成本费用估算表和利润及利润分配表。

4. 编制相应年份项目投资现金流量表、 资本金现金流量表和财务计划现金流量表。

知识点:第一章 建设项目投资估算与财务评价

参考答案:↓

解析:

建设期各年利息: 第1年: 1/2 ×900×6%=27 (万元)

第2年: (900+27+1/2 ×900)×6%=82.62 (万元)

建设期利息:27+82.62=109.62 (万元) 【模块9: 建设期利息】

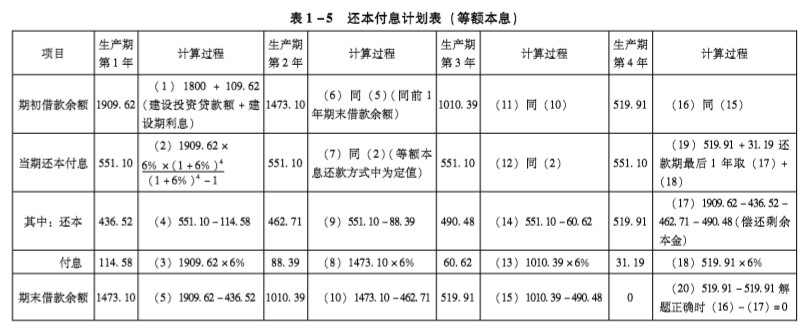

还本付息计划表见表1-5。

2.还本付息计划表(等额本金)见表1-6。

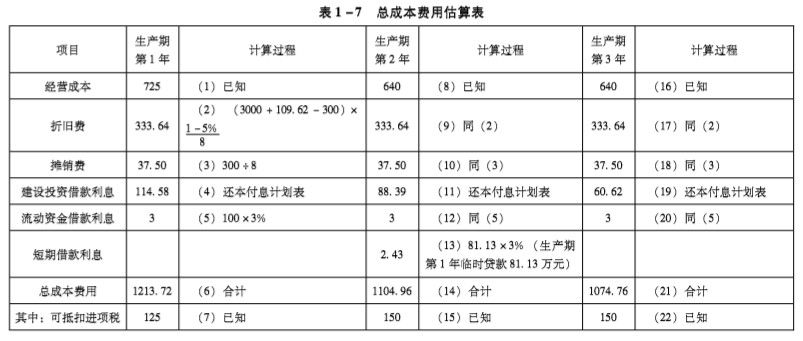

3.总成本费用估算表见表1-7。

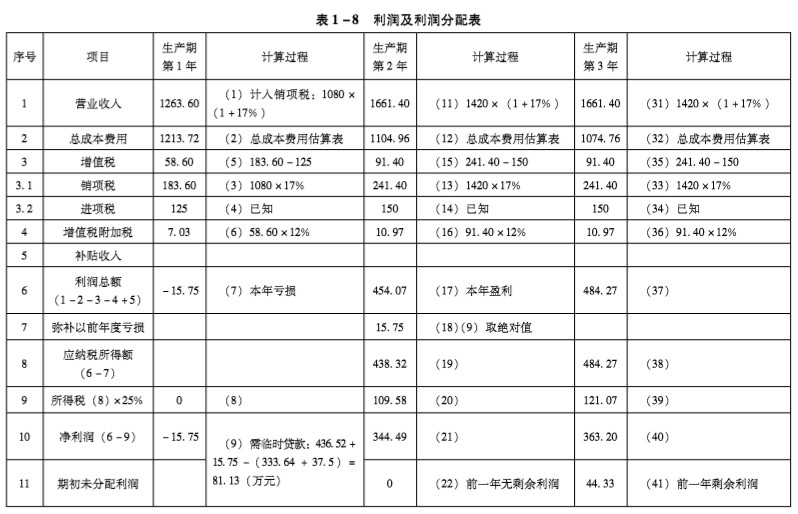

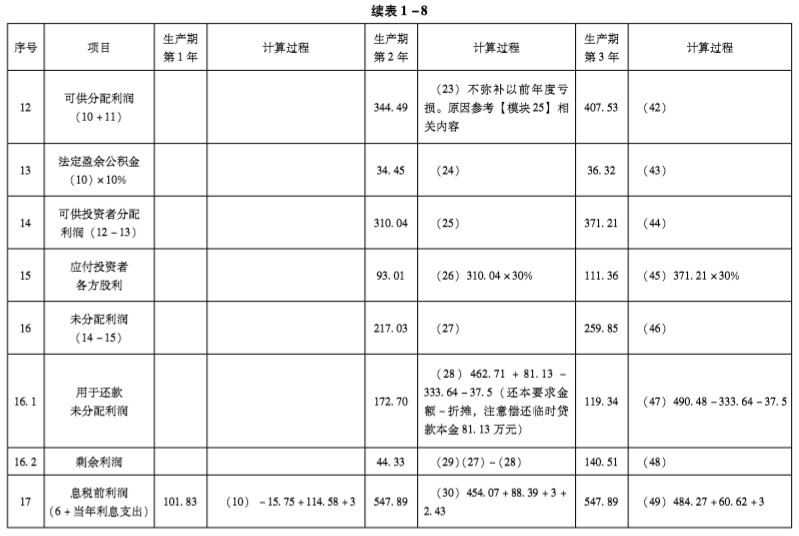

利润及利润分配表见表1-8。

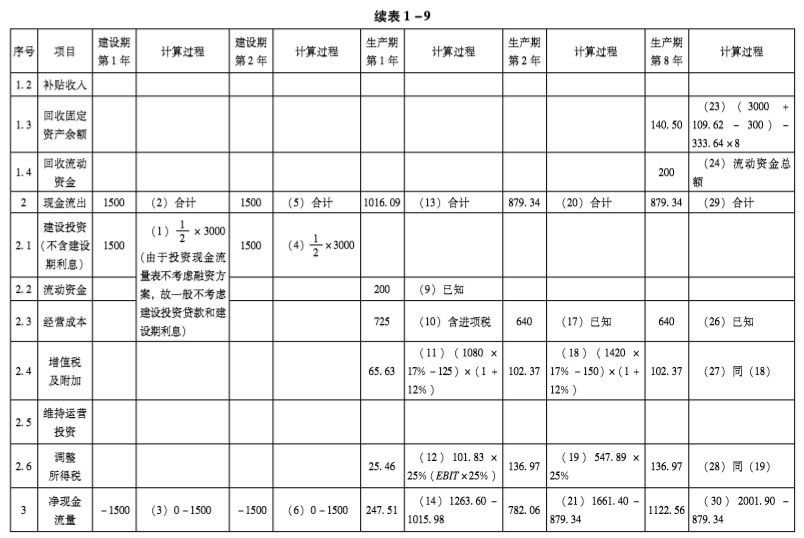

4.项目投资现金流量表见表1-9。

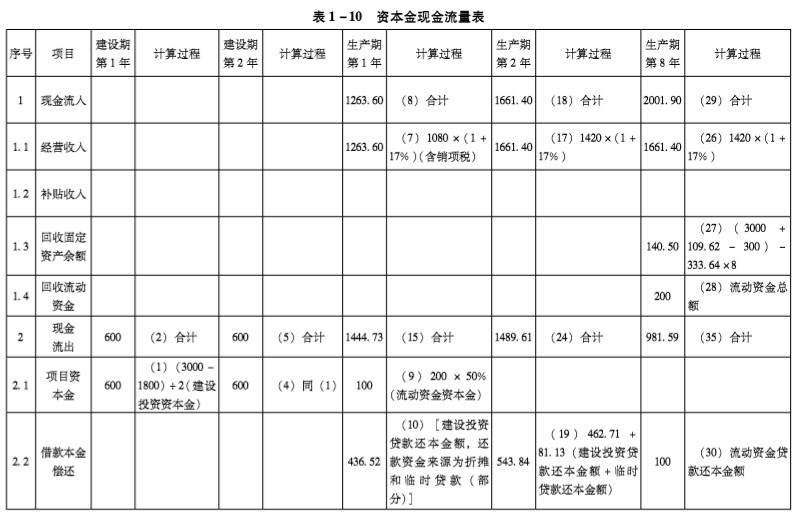

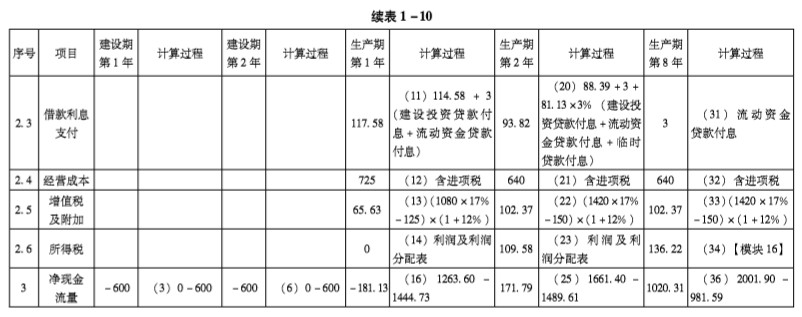

资本金现金流量表见表1-10。

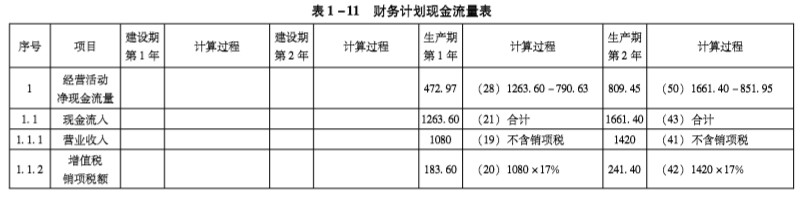

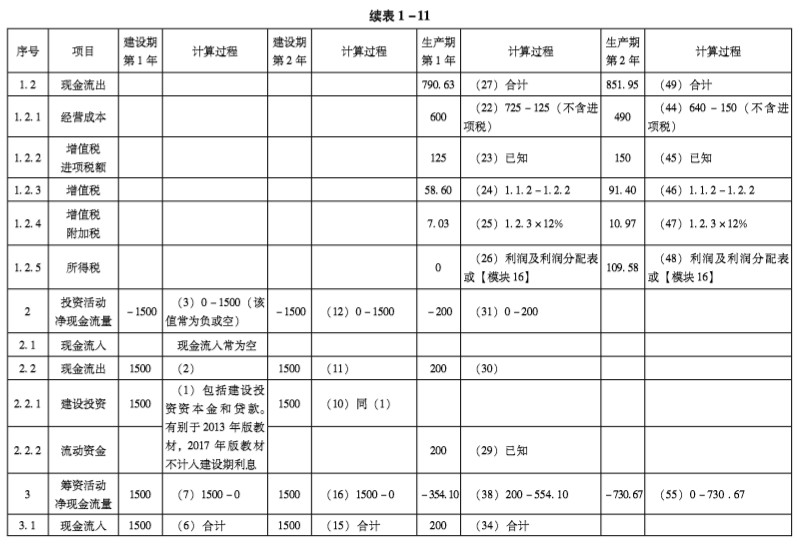

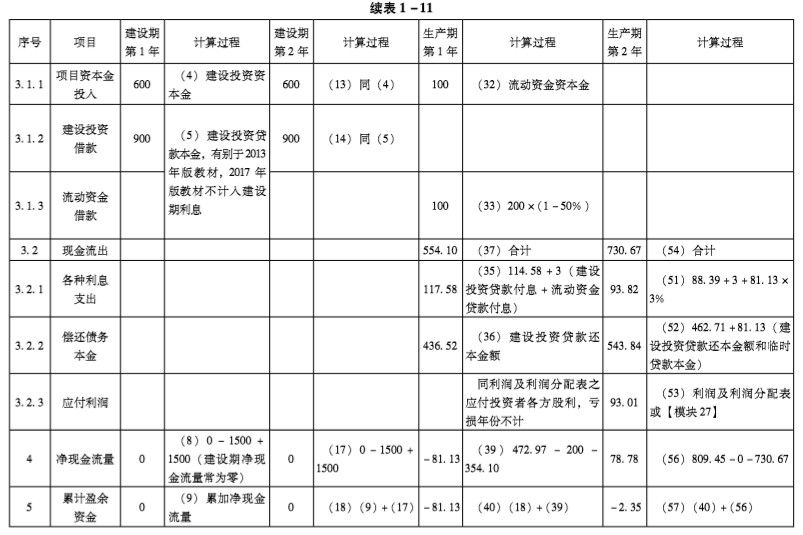

财务计划现金流量表见表1-11。