“微信扫一扫”进入"可可试卷"微信小程序刷题

中级会计师《财务管理》考试试题(3336题)

A.综合边际贡献率为30%

B.盈亏平衡销售额为60万元

C.B产品盈亏平衡销售额为22.5万元

D.A产品的盈亏平衡销售量为1.125万件

参考答案:ABCD

解析:

总的边际贡献=3×(20-12)+2×(30-24)+1×(40-28)=48(万元);

总的销售收入=3×20+2×30+1×40=160(万元);

综合边际贡献率=48/160×100%=30%。

盈亏平衡销售额=18/30%=60(万元),

B产品盈亏平衡销售额=60×(2×30/160)=22.5(万元),

A产品的盈亏平衡销售额=60×(3×20/160)=22.5(万元),

A产品的盈亏平衡销售量=22.5/20=1.125(万件)=11250(件)。

第2722题

假设全年甲、乙两种产品分别销售了20000 件和40000 件,试用加权平均法计算下列指标:

① 盈亏平衡点销售额。

② 甲、乙两种产品的盈亏平衡点销售量。

③ 安全边际额。

④ 预计利润。

参考答案:见解析

解析:

甲产品的销售额=5*20000=100000元

乙产品的销售额=10*40000=400000元

甲产品的销售比重=100000/(100000+400000)=20%

乙产品的销售比重=1-20%=80%

甲、乙两产品的综合边际贡献率=20%*40%+80%*20%=24%

①盈亏平衡点销售额=48000/24%=200000元

②甲产品的盈亏平衡点销售量

=(200000×20%)/5=8000(件)

乙产品的盈亏平衡点销售量=200000×80%/10=16000(件)

③ 安全边际额

=正常销售额-盈亏平衡点销售额

=(100000+400000)-200000 = 300000 (元)

④预计利润=销售收入×边际贡献率-固定成本

=(100000+400000)×24%-48000

=72000(元)

参考答案:见解析

解析:

增加促销费后,甲乙产品的实物量最小比例为40000:20000=2:1,即联合单位=2件甲产品+1件乙产品

联合单价=2*5+1*10=20元

联合单位边际贡献=2*5*40%+1*10*20%=6元

边际贡献率=6/20=30%

联合盈亏平衡销售量=(48000+12000)/6=10000件

联合盈亏平衡销售额=10000*20=200000(元)

甲产品的盈亏平衡销售量=10000*2=20000元

乙产品的盈亏平衡销售量=10000*1=10000元

安全边际额=(40000*5+20000*10)-200000

=200000(元)

预计利润=边际贡献额-固定成本

=(40000*5*40%+20000*10*20%)-(48000+12000)

=60000(元)

或者预计利润=安全边际额*边际贡献率

=20000*30%

=60000(元)

增加促销费后虽然保本点销售额未变,但固定成本上升导致企业利润降低,采取这一措施是不合算的。

第2724题 对于生产多种产品的企业而言,如果能够将固定成本在各种产品之间进行合理分配,则比较适用的产品组合盈亏平衡分析法是()

A.联合单位法

B.主要产品法

C.分算法

D.加权平均法

参考答案:C

解析:

分算法是在一定条件下,将全部固定成本按一定标准在各种产品之间进行合理分配,确定每种产品应补偿的固定成本数额,然后再对每一种产品按单一品种条件下的情况分别进行本量利分析的方法。选项C正确。

第2725题 在产品组合盈亏平衡分析法下,下列表述不正确的有()

A.如果采用主要产品法,应以边际贡献率最大的产品作为主要产品

B.如果采用主要产品法,只能选择一种主要产品

C.如果采用加权平均法,应按照各种产品销售量的比重计算加权平均边际贡献率

D.如果采用分算法,应将边际贡献按一定标准在各种产品之间合理分配

参考答案:ACD

解析:

如果采用主要产品法,应以边际贡献最大的产品作为主要产品,而不是边际贡献率,选项A错误;如果采用主要产品法,确定主要产品应以边际贡献为标志,并只能选择一种主要产品,选项B正确;如果采用加权平均法,应按照各种产品销售额的比重计算加权平均边际贡献率,选项C错误;分算法是指在一定的条件下,将全部固定成本按一定标准在各种产品之间进行合理分配,不需要分配边际贡献,选项D错误。

第2726题 联合单位法是指在事先确定各种产品间产销价值量比例的基础上,将各种产品产销价值量的最小比例作为一个联合单位,确定每一联合单位的单价、单位变动成本,进行本量利分析的一种分析方法。( )

参考答案:错

解析:

联合单位应按各产品间的产销实物量比例确定,而不是产销价值量比例。

A.联合单位的年销售量为10000件

B.联合单价为130元

C.联合单位变动成本为240元

D.新增的息税前利润为145000元

参考答案:CD

解析:

联合单位的年销售量=4000/2=2000(件)或=6000/3=2000(件),联合单价=50×2+80×3=340(元),联合单位变动成本=30×2+60×3=240(元),新增的息税前利润=2000×(340-240)-120000×40%-7000=145000(元)。

第2728题 对于生产多种产品的企业而言,如果能够将固定成本在各种产品之间进行合理分配,则比较适用的盈亏平衡分析方法是( )。

A.联合单位法

B.顺序法

C.分算法

D.加权平均法

参考答案:C

解析:

分算法是在一定的条件下,将全部固定成本按一定标准在各种产品之间进行合理分配,确定每种产品应补偿的固定成本数额,然后再对每一种产品按单一品种条件下的情况分别进行本量利分析的方法。

第2729题 产品组合盈亏平衡分析的方法有( )。

A.加权平均法

B.联合单位法

C.分算法

D.顺序法

参考答案:ABCD

解析:

产品组合盈亏平衡分析的方法有加权平均法;联合单位法;分算法;顺序法和主要产品法。

第2730题 当企业产品品种较多的情况下,如果存在一种产品,它提供的边际贡献占企业边际贡献总额的比重较大,则较适宜选择( )进行本量利分析。

A.加权平均法

B.联合单位法

C.分算法

D.主要产品法

参考答案:D

解析:

当企业产品品种较多的情况下,如果存在一种产品是主要产品,它提供的边际贡献占企业边际贡献企总额的比重较大,代表了企业产品的主导方向,则可以按该主要品种的有关的资料进行量本利分析,视同于单一品种。确定主要品种应以边际贡献为标志,并只能选择一种主要产品。

第2731题 某企业只生产甲产品,预计单位售价11元,单位变动成本8元,固定成本费用100万元,该企业要实现500万元的目标利润,则甲产品的销售量至少为( )万件。

A.100

B.200

C.300

D.400

参考答案:B

解析:

根据公式,目标利润=预计产品产销数量×(单位产品售价-单位变动成本)-固定成本费用,则有500=预计销售量×(11-8)-100,解得:预计销售量=200(万件)。

第2732题 某产品单价8元,单位变动成本6元,固定成本2000元,计划产销量1000件,欲实现目标利润1000元,应采取的措施有( )。

A.单价提高1元

B.单位变动成本降低为5元

C.固定成本减少1000元

D.单价提高0.5元,同时产销量增加200件

参考答案:ABCD

解析:

单价提高1元时,息税前利润=(9-6)×1000-2000=1000(元);单位变动成本降低为5元时,息税前利润=(8-5)×1000-2000=1000(元);固定成本减少1000元时,息税前利润=(8-6)×1000-1000=1000(元);单价提高0.5元,同时产销量增加200件时,息税前利润=(单价-单位变动成本)×销售量-固定成本=(8.5-6)×1200-2000=1000(元)。

第2733题 某企业生产一种产品,单价12元,单位变动成本8元,固定成本300万元,销量100万件,所得税税率25%,欲实现目标税后利润120万元。假设利息费用为20万元,则可采取的措施有( )。

A.单价提高到12.8元

B.固定成本降低到240万元

C.单位变动成本降低到7.2元

D.单位变动成本降低到7.4元

参考答案:AC

解析:

目标息税前利润=120/(1-25%)+20=180(万元),单价=(180+300)/100+8=12.8(元),单位变动成本=12-(180+300)/100=7.2(元),固定成本=(12-8)×100-180=220(万元)。

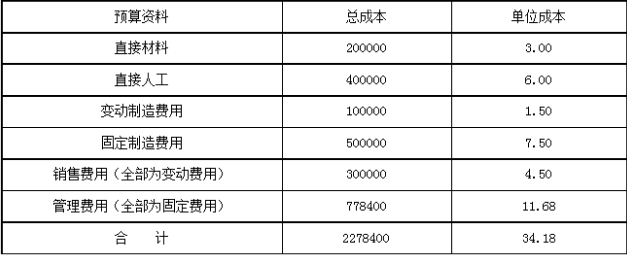

参考答案:见解析

解析:

(1)单位变动成本=3+6+1.5+4.5=15(元)

固定成本总额=500000+778400=1278400(元)

盈亏平衡销售量=1278400÷(30-15)=85227(件)

(2)边际贡献率=单位边际贡献/单价=(30-15)/30×100%=50%

(3)预计利润=120000×(30-15)-1278400=521600(元)

(4)安全边际率=(120000-85227)/120000=28.98%

(5)甲公司的安全边际率处于20%~30%之间,比较安全。

(6)销量为120000件时利润为521600元,销量增加10%之后增加的利润=(30-15)×120000×10%=180000(元)

利润增长率=180000/521600×100%=34.51%

利润对销售量的敏感系数=34.51%/10%=3.45

单价提高10%:

单价增加=30×10%=3(元)

单价增加之后的利润=120000×(33-15)-1278400=881600(元)

利润增长率=(881600-521600)/521600×100%=69.02%

利润对单价的敏感系数=69.02%/10%=6.90

第2735题 通常情况下,企业要实现目标利润,在其他因素不变时,( )。

A.销售量应当提高

B.销售价格应当提高

C.固定成本应当降低

D.单位变动成本应下降

参考答案:ABCD

解析:

通常情况下,企业要实现目标利润,在其他因素不变时,销售量或销售价格应当提高,而固定成本或单位变动成本则应下降。

参考答案:见解析

解析:

根据“50=Q×[120×(1-10%)-100]-30”可知,降价10个百分点之后实现目标利润所需销量为10万件,实际能够实现的销量为10×30%=3(万件);

根据“50=3×[120×(1-10%)-(100-15)]-F”可知,为了实现目标利润,需要将固定成本降低至19万元。

综上所述,为了实现50万元目标利润,在降低单价10个百分点使销量增至3万件,单位变动成本降至85元的同时,还需要压缩固定成本11(30-19)万元。

第2737题 根据资料一和资料二,计算下列指标:①2017年目标税前利润;②2017年C型轿车的目标销售单价;③2017年目标销售单价与2016年单价相比的增长率。

参考答案:见解析

解析:

①2016年税前利润=50000×15×(1-5%)-50000×11-67500=95000(万元);

2017年目标税前利润=95000×(1+9%)=103550(万元)。

②设2017年 C型轿车的目标销售单价为 P,则:50000×P×(1-5%)-50 000×11-67500=103550

解得:P=(103550+67500+50000×11)/[50 000×(1-5%)]=15.18(万元)。

③2017年目标销售单价与2016年单价相比的增长率=(15.18-15)/15×100%=1.2%

第2739题 根据资料一和资料三, 判断公司是否应该接受这个特殊订单,并说明理由。

参考答案:见解析

解析:

因为目前丙企业还有剩余生产能力,且接受特殊订单不影响固定成本,故按变动成本计算的单价=11/(1-5%)=11.58(万元),该特殊订单的单价12.5万元高于按变动成本计算的单价11.58万元, 所以应该接受这个特殊订单。

第2740题 某企业本月固定成本10000元,生产一种产品,单价100元,单位变动成本80元,本月销售量为1000件。如果打算使下月比本月的利润提高20%,假设其他的资料不变,则销售量应提高( )。

A.12%

B.10%

C.8%

D.15%

参考答案:B

解析:

本月的利润=1000×(100-80)-10000=10000(元),提高后的销售量=[10000+10000×(1+20%)]/(100-80)=1100(件),即销售量提高10%。