“微信扫一扫”进入"可可试卷"微信小程序刷题

中级会计师《财务管理》考试试题(3336题)

第2802题 在标准成本法下, 固定制造费用成本差异是指固定制造费用实际金额与固定制造费用预算金额之间的差异。( )

参考答案:错

解析:

在标准成本法下,固定制造费用成本差异是指实际发生的固定费用与实际产量下标准固定制造费用的差异。

第2803题 标准成本的确定以标准成本控制与分析为起点,通过差异的计算、分析等得出结论性报告,然后据以采取有效措施,巩固成绩或克服不足。( )

参考答案:错

解析:

标准成本控制与分析以标准成本的确定为起点,通过差异的计算,分析等得出结论性报告,然后据以采取有效措施,巩固成绩或克服不足。

第2804题 理想标准成本具有客观性、现实性、激励性和稳定性等特点,因此被广泛地运用于下列具体的标准成本的制定过程中。( )

参考答案:错

解析:

正常标准成本具有客观性、现实性、激励性和稳定性等特点,因此被广泛地运用于下列具体的标准成本的制定过程中。

第2805题 下列各项中,属于“工时用量标准”组成内容的是( )。

A.由于设备意外故障产生的停工工时

B.机器设备的停工清理时间

C.由于生产作业计划安排不当产生的停工工时

D.由于外部供电系统故障产生的停工工时

参考答案:B

解析:

工时用量标准主要包括对产品直接加工工时、必要的间歇或停工工时以及不可避免的废品所耗用的工时。不包括意外、计划安排不当等所发生的工时。

第2807题 在标准成本管理中,成本总差异是成本控制的重要内容,其计算公式为( )。

A.实际产量下实际成本-实际产量下标准成本

B.实际产量下标准成本-预算产量下实际成本

C.实际产量下实际成本-预算产量下标准成本

D.实际产量下实际成本-标准产量下的标准成本

参考答案:A

解析:

成本总差异=实际产量下实际成本-实际产量下标准成本。

第2808题 在标准成本法下,变动制造费用成本差异指的是实际变动制造费用与预算产量下的标准变动制作费用之间的差额。( )

参考答案:错

解析:

变动制造费用成本差异指的是实际变动制造费用与实际产量下的标准变动制造费用之间的差额。

A.1 200

B.2 304

C.2 400

D.1 296

参考答案:B

解析:

变动制造费用效率差异=(实际工时-实际产量下标准工时)×变动制造费用标准分配率=(1 296-600×2)×24=2 304(元)。

第2810题 下列成本差异中,通常不属于生产部门责任的有( )。

A.直接材料价格差异

B.直接人工工资率差异

C.直接人工效率差异

D.变动制造费用效率差异

参考答案:AB

解析:

直接材料价格差异由采购部门承担责任,直接人工工资率差异由劳动人事部门承担责任,直接人工效率差异和变动制造费用效率差异由生产部门承担责任。

第2811题 单位产品的变动制造费用标准成本和固定制造费用标准成本

参考答案:见解析

解析:

单位产品的变动制造费用标准成本=2×5=10(元/件)

单位产品的固定制造费用标准成本=2×8=16(元/件)

A.变动制造费用效率差异为17500元

B.变动制造费用耗费差异为10000元

C.变动制造费用差异为-7500元

D.变动制造费用耗费差异为-10000元

参考答案:AD

解析:

变动制造费用成本差异= 实际产量下实际变动制造费用-实际产量下标准变动制造费用=60000-5000×1.5×7=7500(元);

变动制造费用效率差异=(实际产量下实际工时-实际产量下的标准工时)×变动制造费用标准分配率=(10000-5000×1.5)×7=17500(元);

变动制造费用耗费差异=(变动制造费用实际分配率-变动制造费用标准分配率)×实际产量下实际工时=(60000÷10000-7)×10000=-10000(元)。

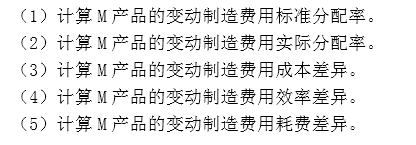

参考答案:见解析

解析:

(1)M产品的变动制造费用标准分配率=62400/15600=4.0(元/小时)(1分)

(2)M产品的变动制造费用实际分配率=63000/15000=4.2(元/小时)(1分)

(3)M产品的变动制造费用成本差异=63000-7000×2.4×4=-4200(元)(1分)

(4)M产品的变动制造费用效率差异=(15000-7000×2.4)×4=-7200(元)(1分)

(5)M产品的变动制造费用耗费差异=(4.2-4)×15000=3000(元)(1分)

A.150

B.200

C.250

D.400

参考答案:C

解析:

变动制造费用耗费差异=(变动制造费用实际分配率一变动制造费用标准分配率)×实际工时=(1000/250-3)×250= 250(元)。

第2819题 在两差异法下,固定制造费用的差异可以分解为( )。

A.价格差异和产量差异

B.耗费差异和效率差异

C.能量差异和效率差异

D.耗费差异和能量差异

参考答案:D

解析:

固定制造费用两差异分析法,将总差异分为耗费差异和能量差异。

第2820题 某产品的预算产量为10 000 件,实际产量为9 000 件,实际发生固定制造费用180 000 元,固定制造费用标准分配率为8 元/小时,工时标准为1.5 小时/件,则固定制造费用成本差异为( )。

A.超支72 000 元

B.节约60 000 元

C.超支60 000 元

D.节约72 000 元

参考答案:A

解析:

固定制造费用成本差异= 实际产量下的实际成本- 实际产量下的标准用量=180 000-9 000×1.5×8=72 000(元)超支。