“微信扫一扫”进入"可可试卷"微信小程序刷题

中级会计师《财务管理》考试试题(3336题)

第2701题 根据单一产品的盈亏平衡分析模式。下列关于利润的计算公式中,正确的有()

A.利润=安全边际量×单位边际贡献

B.利润=盈亏平衡点的业务量×单位安全边际

C.利润=实际销售额×安全边际率

D.利润=安全边际额×边际贡献率

参考答案:AD

解析:

安全边际所提供的边际贡献等于利润,选项AD正确。没有单位安全边际这一概念,选项B不正确;实际销售额×安全边际率=安全边际额,不是利润,选项C不正确。

第2702题 下列关于本量利分析基本假设的表述中,不正确的是( )。

A.产销平衡

B.产品产销结构稳定

C.销售收入与业务量呈完全线性关系

D.总成本由营业成本和期间费用两部分组成

参考答案:D

解析:

本量利分析基本假设条件包括:(1)总成本由固定成本和变动成本两部分组成;(2)销售收入与业务量呈完全线性关系;(3)产销平衡;(4)产品产销结构稳定。

第2703题 本量利分析的假设前提有( )。

A.总成本由固定成本和变动成本两部分组成

B.销售收入与业务量呈完全线性关系

C.每期生产的产品总量总是能在当期全部销售出去,产销平衡

D.假设同时生产销售多种产品的企业,其销售产品的品种结构不变

参考答案:ABCD

第2704题 下列关于本量利分析基本假设的表述中,正确的是( )。

A.产销平衡

B.产品产销结构稳定

C.销售收入与业务量呈完全线性关系

D.总成本由营业成本和期间费用两部分组成

参考答案:ABC

解析:

本量利分析基本假设条件包括:(1)总成本由固定成本和变动成本两部分组成;(2)销售收入与业务量呈完全线性关系;(3)产销平衡;(4)产品产销结构稳定。

第2707题 下列各项指标中,与盈亏平衡点呈反向变化关系的有( )。

A.单位售价

B.预计销量

C.固定成本总额

D.单位变动成本

参考答案:A

解析:

盈亏平衡销售量=固定成本/(单价-单位变动成本),可以看出,固定成本总额和单位变动成本与盈亏平衡点销售量同向变化,单价与盈亏平衡点销售量反方向变化,预计销售量与盈亏平衡点销售量无关。

第2709题 下列各选项中,属于降低盈亏平衡点主要途径的有( )。

A.提高单位变动成本

B.降低固定成本总额

C.提高固定成本总额

D.提高销售单价

参考答案:BD

解析:

降低盈亏平衡点的途径主要有三个:一是降低固定成本总额。在其他因素不变时,盈亏平衡点的降低幅度与固定成本的降低幅度相同。二是降低单位变动成本。在其他因素不变时,可以通过降低单位变动成本来降低盈亏平衡点,但两者降低的幅度并不一致。三是提高销售单价。在其他因素不变时,可以通过提高单价来降低盈亏平衡点,同降低单位变动成本一样,销售单价与盈亏平衡点的变动幅度也不一致。

第2710题 降低盈亏平衡点的途径有( )。

A.增加变动成本

B.提高单价

C.降低固定成本

D.增加销售渠道

参考答案:BC

解析:

因为盈亏平衡点销量=固定成本/(单价-单位变动成本),所以,提高单价、降低固定成本正确。

第2711题 下列各项可以视为盈亏平衡状态的有( )。

A.销售收入总额与变动成本总额相等

B.销售收入线与总成本线相交的交点

C.边际贡献与固定成本相等

D.变动成本与边际贡献相等

参考答案:BC

解析:

盈亏平衡状态是指能使企业不盈不亏利润为零的状态,当销售总收入与成本总额相等,销售收入线与总成本线相交的交点,边际贡献与固定成本相等时,都能使利润为零。

参考答案:见解析

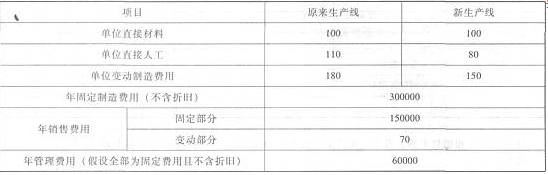

解析:

(1)甲产品单价=900元

单位变动成本=100+80+150+70=400(元)

不含折旧的固定成本=300000+150000+60000=510000(元)

新生产线的固定成本总额=510000+4000000/10=910000(元)

新生产线生产甲产品盈亏平衡点的销量=910000/(900-400)=1820(件)

(2)甲产品单价=900元

单位变动成本=100+110+180+70=460(元)

旧生产线的固定成本总额=510000+1500000/10=660000(元)

旧生产线生产甲产品盈亏平衡点的销量=660000/(900-460)=1500(件)

(3)设成本分界点的销量为×

400×+910000=460×+660000

×=4167(件)

当销量大于4167件时应采用新生产线,当销量小于4167件时采用旧生产线。

第2713题 某企业只生产加工一种产品,固定成本为50000元,变动成本率为75%,企业正常开工的销售收入为250000元,则盈亏平衡作业率为( )。

A.75%

B.6667%

C.80%

D.60%

参考答案:C

解析:

盈亏平衡销售收入= 50000/(1-75%)=200000(元),盈亏平衡作业率=200000/250000 x100%=80%。

第2714题 计算甲产品2013年的边际贡献总额和边际贡献率。

参考答案:见解析

解析:

2013年边际贡献总额=17×(500-200)=5100(万元)(1分)

2013年边际贡献率=(500-200)/500×100%=60%(1分)

第2715题 计算甲产品2013年盈亏平衡销售量和盈亏平衡销售额。

参考答案:见解析

解析:

2013年盈亏平衡销售量=4800/(500-200)=16(万台)(1分)

2013年盈亏平衡销售额=16×500=8000(万元)(1分)

第2716题 计算甲产品2013年的安全边际量和安全边际率,并根据企业经营安全程度的一般标准,判断公司经营安全与否。

参考答案:见解析

解析:

2013年安全边际量=17-16=1(万台)(0.5分)

2013年安全边际率=1/17×100%=5.88%(0.5分)

安全边际率小于10%,经营安全程度为危险。(1分)

第2718题 确定表5中英文字代表的数值(不需要列示计算过程)。

参考答案:见解析

解析:

A=4×10%=0.4(万台)(1分)

B=4+0.5-0.4=4.1(万台)(1分)

C=0.5(万台)(1分)

第2719题 根据传统的本量利分析图,在销售量不变的情况下,盈亏平衡点越低,盈利区越大、亏损区越小。( )

参考答案:对

解析:

在基本的本量利分析图中,横坐标代表销售量,以纵坐标代表收入和成本,则销售收入线和总成本线的交点就是盈亏平衡点,在盈亏平衡点左边两条直线之间的区域的是亏损区,在盈亏平衡点右边两条直线之间的区域表示盈利区,因此盈亏平衡点越低,亏损区会越小,盈利区会越大。

第2720题 如果采用加权平均法计算盈亏平衡点的销售额,下列各项中,将会影响盈亏平衡点的销售额大小的有( )。

A.固定成本总额

B.销售结构

C.单价

D.单位变动成本

参考答案:ABCD

解析:

盈亏平衡点的销售额=固定成本总额/综合边际贡献率。销售结构、单价、单位变动成本都会影响综合边际贡献率,所以以上选项均正确。