“微信扫一扫”进入"可可试卷"微信小程序刷题

中级会计师《财务管理》考试试题(3336题)

第2661题 与短期借款筹资相比,短期融资券筹资的特点是( )。

A.筹资风险比较小

B.筹资弹性比较大

C.筹资条件比较严格

D.筹资成本比较高

参考答案:C

解析:

发行短期融资券的条件比较严格。必须具备一定信用等级的实力强的企业,才能发行短期融资券筹资。

第2662题 下列各项中,属于短期融资券筹资特点的有( )。

A.筹资成本高于债券筹资

B.筹资成本低于债券筹资

C.筹资数额比较少

D.发行条件比较严格

参考答案:BD

解析:

短期融资券的筹资特点:(1)筹资成本较低;(2)筹资数额比较大;(3)发行条件比较严格。相对于发行企业债券筹资而言,发行短期融资券的筹资成本较低。相对于银行借款筹资而言,短期融资券一次性的筹资数额比较大。

第2663题 下列关于短期融资券筹资的表述中,不正确的是( )。

A.发行对象为公众投资者

B.发行条件比短期银行借款苛刻

C.筹资成本比公司债券低

D.一次性筹资数额比短期银行借款大

参考答案:A

解析:

短期融资券发行对象为银行间债券市场的机构投资者,不向社会公众发行和交易。

第2664题 下列关于短期融资券筹资的表述中,正确的有( )。

A.发行对象为公众投资者

B.发行条件比较宽松

C.筹资成本比公司债券低

D.一次性筹资数额比短期银行借款大

参考答案:CD

解析:

短期融资券发行和交易的对象是银行间债券市场的机构投资者,不向社会公众发行和交易。发行短期融资券的条件比较严格,必须是具备一定信用等级的实力强的企业,才能发行短期融资券筹资;相对于发行公司债券筹资而言,发行短期融资券的筹资成本较低;相对于短期银行借款筹资而言,短期融资券一次性的筹资数额比较大。

第2665题 下列关于短期融资券的表述中,错误的是( )。

A.短期融资券不向社会公众发行

B.必须具备一定信用等级的企业才能发行短期融资券

C.相对于发行公司债券而言,短期融资券的筹资成本较高

D.相对于银行借款筹资而言,短期融资券的一次性筹资数额较大

参考答案:C

解析:

相对于发行公司债券而言,发行短期融资券的筹资成本较低。

第2667题 下列各项中,属于企业利用商业信用进行筹资的形式有( )。

A.应付票据

B.预收账款

C.短期借款

D.应付账款

参考答案:ABD

解析:

通常包括应付账款、应付票据、预收账款与应计未付款等形式。

第2668题 商业信用作为企业短期资金的一种来源,主要表现形式有( )。

A.应付票据

B.季节性周转贷款

C.应付账款

D.预收账款

参考答案:ACD

解析:

商业信用的形式:应付账款、应付票据、预收账款和应计未付款。

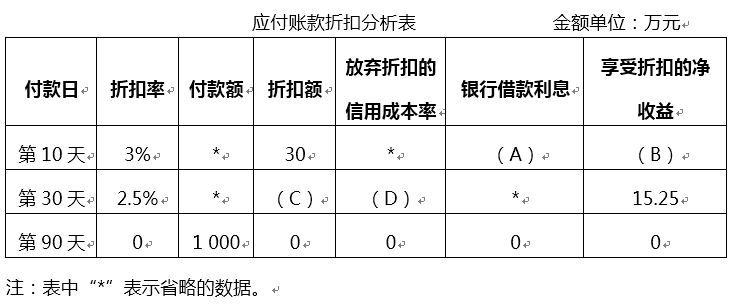

参考答案:见解析

解析:

(1)A=12.93(万元) B=17.07(万元)C=25(万元)D=15.38%

(2)丙商场应选择在第10天付款。因为在第10天付款享受折扣的净收益最大。

(1)第10天付款享受3%的现金折扣,银行借款利息(A)=1 000×(1-3%)×6%÷360×(90-10)=12.93(万元)

第10天付款享受3%的现金折扣的净收益(B)=1 000×3%-12.93=17.07(万元)

第30天付款的折扣额(C)=1 000×2.5%=25(万元)

第30天付款放弃折扣的信用成本率(D)=2.5%/(1-2.5%)×360/(90-30)=15.38%

(2)丙商场应选择在第10天付款。第10天付款收益额(17.07万元)大于第30天付款(15.25万元)。

第2671题 某企业按“2/10,N/60”的现金折扣条件购进一批商品,货款为1000万元。若企业放弃现金折扣,在第70天付款,则其放弃现金折扣的信用成本率为( )。(一年按360天计算)

A.14.69%

B.12.24%

C.10.50%

D.16.7%

参考答案:B

解析:

放弃现金折扣的信用成本率=[折扣百分比÷(1-折扣百分比)]×[360÷(付款期-折扣期)]=[2%/(1-2%)]×[360/(70-10)]×100%=12.24%。

第2672题 放弃现金折扣的信用成本率受折扣百分比,折扣期和信用期的影响。下列各项中,使放弃现金折扣信用成本率提高的情况有( )。

A.信用期、折扣期不变,折扣百分比提高

B.折扣期、折扣百分比不变,信用期延长

C.折扣百分比不变,信用期和折扣期等量延长

D.折扣百分比、信用期不变,折扣期延长

参考答案:AD

解析:

放弃现金折扣的信用成本率=![]() ,由此式可知:折扣期与放弃现金折扣的信用成本率同方向变动;信用期与放弃现金折扣的信用成本率反方向变动。计算公式的分子、分母同时除以现金折扣率,然后根据变形后的公式即可看出现金折扣率与放弃现金折扣的信用成本率同方向变动。

,由此式可知:折扣期与放弃现金折扣的信用成本率同方向变动;信用期与放弃现金折扣的信用成本率反方向变动。计算公式的分子、分母同时除以现金折扣率,然后根据变形后的公式即可看出现金折扣率与放弃现金折扣的信用成本率同方向变动。

第2674题 商业信用的形式包括( )。

A.应付账款

B.应付利润

C.预收款项

D.短期借款

参考答案:ABC

解析:

商业信用是指企业在商品或劳务交易中,以延期付款或预收货款方式进行购销活动而形成的借贷关系。其形式有应付账款、应计未付款(包括应付工资、应缴税金、应付利润或应付股利等);预收货款。

第2677题 某公司按照2/20,N/60的条件从另一公司购入价值1000万的货物,由于资金调度的限制,该公司放弃了获取2%现金折扣的机会,公司为此承担的信用成本率是( )。

A.2.00%

B.12.00%

C.12.24%

D.18.37%

参考答案:D

解析:

信用成本率为=2%/(1-2%)×360/(60-20)=18.37%。

第2678题 某企业按“1/10,n/30”的付款条件购入货物60万元。如果企业在10天以后付款,其放弃现金折扣的信用成本率为( )。

A.10%

B.20%

C.18%

D.28%

参考答案:C

解析:

放弃现金折扣信用成本率=[1%/(1-1%)]×〔360/(30-10)〕=18%。

第2679题 某企业按照“3/10,n/50”的信用条件购进一批商品。若企业放弃现金折扣,在信用期内付款,则放弃现金折扣的机会成本为( )。

A.20.41%

B.24.65%

C.27.84%

D.20%

参考答案:C

解析:

放弃现金折扣的机会成本=[3%/(1-3%)]×[360/(50-10)]=27.84%。

第2680题 应付账款是供应商给企业的一种商业信用,采用这种融资方式是没有成本的。( )

参考答案:错

解析:

应付账款是供应商给企业提供的一种商业信用。由于购买者往往在到货一段时间后才付款,商业信用就成为企业短期资金来源。而应付账款是需要考虑商业信用条件的,商业信用条件通常包括两种:第一,有信用期,但无现金折扣。此时是没有成本的;第二,有信用期和现金折扣。此时是要考虑放弃现金折扣的信用成本的,所以这种融资方式并非一定是没有成本的。