“微信扫一扫”进入"可可试卷"微信小程序刷题

中级会计师《财务管理》考试试题(3336题)

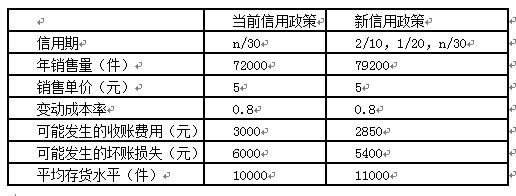

第2581题 为B公司做出是否应改变信用条件的决策并说明理由

参考答案:见解析

解析:

结论:应改变信用条件。

理由:改变信用条件增加的税前损益=200-26.5=173.5(万元),大于零,所以应改变信用条件。

第2582题 企业在决策是否要改变其信用期间时,通常不会考虑的因素是( )。

A.资本成本

B.企业所得税税率

C.产品变动成本

D.销售量的变化

参考答案:B

解析:

企业在决策是否改变信用期间时,会考虑收益的增加(收入、成本的变化)、收账费用的变化、坏账的损失和应收账款占用资金应计利息的增加等方面,但这些方面的考虑中不包括企业的所得税税率。

第2583题 信用条件是销货企业要求赊购客户支付货款的条件,由( )要素构成。

A.信用标准

B.信用期限

C.现金折扣

D.折扣期限

参考答案:BCD

解析:

信用条件是销货企业要求赊购客户支付货款的条件,由信用期限、折扣期限和现金折扣两个要素构成。

第2584题 下列对信用期限的叙述中,不正确的有( )。

A.信用期限越长,企业坏账风险越大

B.信用期限越长,客户享受的信用条件越优越

C.信用期限越长,应收账款的机会成本越低

D.延长信用期限,越有利于销售收入的扩大

参考答案:C

解析:

信用期限越长,占用在应收账款上的资金越多,应收账款的机会成本越高。

参考答案:见解析

解析:

(1)收益增加=(79200-72000)×(5-4)=7200(元)

(2)原信用政策下应收账款占用资金应计利息=360000/360×30×4/5×10%=2400(元)

(3)新信用政策下:

平均收现期=10×20%+20×30%+30×50%=23(天)

应收账款占用资金应计利息=396000/360×23×4/5×10%=2024(元)

(4)改变信用政策后应收账款占用资金应计利息增加=2024-2400=-376(元)

(5)改变信用政策后存货占用资金应计利息增加=(11000-10000)×4×10%=400(元)

(6)改变信用政策后收账费用增加=2850-3000=-150(元)

(7)改变信用政策后坏账损失增加=5400-6000=-600(元)

(8)改变信用政策后现金折扣成本增加=396000×20%×2%+396000×30%×1%=2772(元)

(9)改变信用政策后税前损益的增加=7200-(-376)-400-(-150)-(-600)-2772=5154(元)

(10)由于改变信用政策后增加了企业的税前损益,因此,企业应该采用新信用政策。

参考答案:见解析

解析:

(1)收益的增加

=增加的销售量×销售单价×(1-变动成本率)

=(79200-72000)×5×(1-0.8)

=7200(元)

(2)应收账款占用资金应计利息的增加计算如下:

当前信用政策下:

应收账款占用资金的应计利息=(72000×5)/360×30×0.8×10%=2400(元)

新信用政策下:

平均收现期=10×20%+20×30%+30×50%=23天

应收账款占用资金应计利息=(79200×5)/360×23×0.8×10%=2024(元)

应收账款占用资金应计利息增加=2024-2400=-376(元)

(3)存货占用资金应计利息的增加=(11000-10000)×5×0.8×10%=400(元)

(4)现金折扣成本增加=(79200×5)×20%×2%+(79200×5)×30%×1%-0

=2772(元)

(5)税前损益的增加

=7200-(-376)-400-(2850-3000)-(5400-6000)-2772

=5154(元)

由于改变信用政策能够增加税前损益,因此,应当采用新的信用政策。

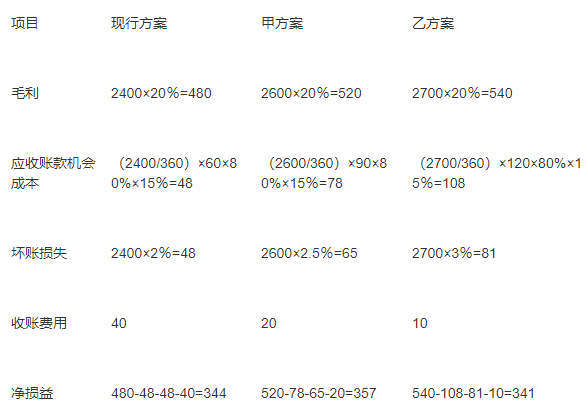

参考答案:见解析

解析:

(1)收益增加=(1800-1600)×(1-70%)=60(万元)

(2)原信用政策下应收账款占用资金应计利息=1600/360×45×70%×10%=14(万元)

新信用政策下:

平均收现期=10×20%+20×30%+30×50%=23(天)

应收账款占用资金应计利息=1800/360×23×70%×10%=8.05(万元)

改变信用政策后应收账款占用资金应计利息增加=8.05-14=-5.95(万元)

(3)单位变动成本=100×70%=70(元)

改变信用政策后存货占用资金应计利息增加=(11000-10000)×70×10%=7000(元)=0.7(万元)

改变信用政策后收账费用增加=25-18=7(万元)

改变信用政策后坏账损失增加=36-30=6(万元)

改变信用政策后现金折扣成本增加=1800×(20%×2%+30%×1%)=12.6(万元)

改变信用政策后税前收益的增加=60-(-5.95)-0.7-7-6-12.6=39.65(万元)

由于改变信用政策后增加了企业的税前收益,因此,企业应该采用新信用政策。

参考答案:见解析

解析:

(1)不改变信用政策的平均收现期和应收账款应计利息:

平均收现期=60%×15+40%×80%×30+40%×20%×40=21.8(天)

甲产品变动成本率=60/100=60%

乙产品变动成本率=240/300=80%

应收账款应计利息=4×100/360×21.8×60%×12%+2×300/360×21.8×80%×12%=5.23(万元)

存货占用资金的应计利息=(4×20%×50+2×20%×200)×12%=14.4(万元)

(2)改变信用政策后的平均收现期和应收账款应计利息:

平均收现期=70%×10+30%×50%×20+30%×50%×40=16(天)

甲产品销售额占总销售额的比重=4×100/(4×100+2×300)=40%

乙产品销售额占总销售额的比重=2×300/(4×100+2×300)=60%

甲产品销售额=1200×40%=480(万元)

甲产品销售量=480/100=4.8(万件)

乙产品销售额=1200×60%=720(万元)

乙产品销售量=720/300=2.4(万件)

应收账款应计利息=480/360×16×60%×12%+720/360×16×80%×12%=4.61(万元)

存货占用资金的应计利息=(4.8×25%×50+2.4×25%×200)×12%=21.6(万元)

(3)每年损益变动额:

增加的收入=1200-(4×100+2×300)=200(万元)

增加的变动成本=(480×60%-4×60)+(720×80%-2×240)=144(万元)

增加的固定成本=130-120=10(万元)

增加的现金折扣=1200×70%×5%-(4×100+2×300)×60%×2%=30(万元)

增加的应收账款应计利息=4.61-5.23=-0.62(万元)

增加的存货占用资金的应计利息=21.6-14.4=7.2(万元)

增加的收账费用=1200×30%×50%×10%-(4×100+2×300)×40%×20%×10%=10(万元)

增加的坏账损失=0

增加的税前收益=200-144-10-30-(-0.62)-7.2-10=-0.58(万元)

由于信用政策改变后增加的税前收益小于零,所以,公司不应该改变信用政策。

参考答案:见解析

解析:

①10天付款方案:

放弃现金折扣的信用成本率=[3%/(1-3%)]×[360/(100-10)]=12.37%,因为12.37%高于银行借款利率8%,所以选择取得现金折扣。

10天付款可以获得折扣=20000×3%=600(元),用资为20000-600=19400(元),借款90天,利息=19400×8%×(90/360)=388(元),净收益=600-388=212(元)。

②40天付款方案:

放弃现金折扣的信用成本率=[2.5%/(1-2.5%)]×[360/(100-40)]=15.38%,因为15.38%高于银行借款利率8%,所以选择取得现金折扣。

40天付款可以获得折扣=20000×2.5%=500(元),用资为20000-500=19500(元),借款60天,利息=19500×8%×(60/360)=260(元),净收益=500-260=240(元)。

③60天付款方案:

放弃现金折扣的信用成本率=[2%/(1-2%)]×[360/(100-60)]=18.37%,因为18.37%高于银行借款利率8%,所以选择取得现金折扣。

60天付款可以获得折扣=20000×2%=400(元),用资为20000-400=19600(元),借款40天,利息=19600×8%×(40/360)=174.22(元),净收益=400-174.22=225.78(元)。

所以,第40天付款是最佳方案,因为其净收益最大,付款价格是19500元。

第2591题 某公司第二季度的月赊销额分别为100万元、120万元和115万元,信用条件为n/60,6月底公司应收账款余额为270万元。则该公司在第二季度应收账款平均逾期( )天。(一个月按30天计算)

A.72.58

B.60

C.0

D.12.58

参考答案:D

解析:

本题考核应收账款平均逾期时间的计算。该公司平均日赊销额=(100+120+115)/90=3.72(万元);应收账款周转天数=270/3.72=72.58(天);平均逾期天数=72.58-60=12.58(天)。

第2592题 假设某企业预测的年度销售收入为3000000元,应收账款平均收账天数为60天,变动成本率为60%,资金成本率为10%,则应收账款占用资金为( )元。

A.500000

B.300000

C.30000

D.250000

参考答案:B

解析:

应收账款平均余额=3000000/360*60=500000(元);应收账款占用资金=500000×60%=300000(元)。

第2593题 甲公司的生产经营存在季节性,每年的6月到10月是生产经营旺季,11月到次年5月是生产经营淡季。如果使用应收账款年初余额和年末余额的平均数计算应收账款周转次数,计算结果会( )。

A.高估应收账款周转速度

B.低估应收账款周转速度

C.正确反映应收账款周转速度

D.无法判断对应收账款周转速度的影响

参考答案:A

解析:

应收账款的年初余额反映的是1月月初的余额,应收账款的年末余额反映的是12月月末的余额,这两个数据都在该企业的生产经营淡季,应收账款的数额较少,因此用这两个应收账款余额平均数计算出的应收账款周转次数会比较高,一定程度上高估了应收账款周转速度。

第2594题 在应收账款保理中,从风险角度看,有追索权的保理相对于无追索权的保理对供应商更有利,对保理商更不利。( )

参考答案:错

解析:

有追索权的保理,是指供应商将债权转让给保理商,从保理商那里融通资金。如果购货商到期拒绝付款或无力付款,保理商有权向供应商要求偿还预付的货币资金。所以这种情况下对供应商不利,对保理商有利。

第2595题 下列各项措施中,可降低应收账款周转天数的有( )。

A.提高信用标准

B.提高现金折扣率

C.延长信用期限

D.提高销售额同时降低应收账款数额

参考答案:ABD

解析:

延长信用期只会增加周转天数。

第2596题 应收账款保理是企业将逾期的应收账款在满足一定条件的情况下,转让给保理商,以获得银行的流动资金支持,加快资金的周转。( )

参考答案:错

解析:

应收账款保理是企业将赊销形成的未到期应收账款在满足一定条件的情况下,转让给保理商,以获得银行的流动资金支持,加快资金的周转。

第2600题 计算2019预计应收账款周转率和应收账款周转天数

参考答案:见解析

解析:

2019年预计的应收账款的周转率=4500×(1+40%)/840=7.5(次)

2019年应收账款周转天数=360/7.5=48(天)。