“微信扫一扫”进入"可可试卷"微信小程序刷题

中级会计师《财务管理》考试试题(3336题)

第2541题 下列各项中,不属于现金支出管理措施的是( )。

A.推迟支付应付款

B.企业社会责任

C.以汇票代替支票

D.争取现金收支同步

参考答案:B

解析:

现金支出的管理的措施有:(1)合理利用现金“浮游量”;(2)推迟应付款支付;(3)以汇票代替支票;(4)改进员工工资支付模式;(5)透支;(6)争取现金流出与现金流入同步;(7)使用零余额账户。

第2542题 企业在进行现金管理时,可利用的现金浮游量是指( )。

A.企业账户所记存款余额

B.银行账户所记企业存款余额

C.企业账户与银行账户所记存款余额之差

D.企业实际现金余额超过最佳现金持有量之差

参考答案:C

解析:

“浮游量"是企业账户上的现金余额和银行账户上的企业存款余额之间的差额。

第2544题 企业将资金投放于应收账款而放弃其他投资项目,就会丧失这些投资项目可能带来的收 益,则该收益是( )。

A.应收账款的管理成本

B.应收账款的机会成本

C.应收账款的坏账成本

D.应收账款的短缺成本

参考答案:B

解析:

应收账款会占用企业一定量的资金,而企业若不把这部分资金投放于应收账款,便可以用于其他投资并可能获得收益,例如投资债券获得利息收入。这种因投放于应收账款而放弃其他投资所带来的收益,即为应收账款的机会成本。

第2545题 下列各项中,可用来表示应收账款机会成本的是( )。

A.坏账损失

B.给予客户的现金折扣

C.应收账款占用资金的应计利息

D.应收账款日常管理费用

参考答案:C

解析:

应收账款的机会成本可用应收账款占用资金的应计利息表示。

参考答案:见解析

解析:

(1)①变动成本总额=3000-600=2400(万元)

②变动成本率=2400/4000×100%=60%

(2)甲、乙两方案收益之差=5400×(1-60%)-5000×(1-60%)=160(万元)

(3)①应收账款应计利息=(5000×45)/360×60%×8%=30(万元)

②坏账成本=5000×2%=100(万元)

③收账费用为20万元

④采用乙方案的应收账款相关成本费用=30+100+20=150(万元)

(4)①平均收账天数=10×30%+20×20%+90×50%=52(天)

②应收账款应计利息=(5400×52)/360×60%×8%=37.44(万元)

③坏账成本=5400×50%×4%=108(万元)

④现金折扣成本=5400×30%×2%+5400×20%×1%=43.2(万元)

⑤收账费用为50万元

⑥采用甲方案的应收账款相关成本费用=37.44+108+50+43.2=238.64(万元)

(5)甲、乙两方案税前收益之差=160-(238.64-150)=71.36(万元)大于0,所以企业应选用甲方案。

第2547题 下列各项中,不属于应收账款机会成本的是( )。

A.应收账款占用资金的应计利息

B.客户资信调查费用

C.坏账损失

D.收账费用

参考答案:BCD

解析:

应收账款机会成本是指资金投放在应收账款上而丧失的其他收入,如投资于有价证券便会有利息收入,丧失的利息收入即是应收账款的机会成本。客户资信调查费用、收账费用属于应收账款的管理成本;坏账损失属于应收账款的坏账成本。

第2548题 计算应收账款周转次数时,公式分母中的“应收账款平均余额”是指“应收账款”和“应收票据”的平均,是未扣除坏账准备的平均余额。( )

参考答案:对

解析:

计算应收账款周转次数时,公式分母中的“应收账款平均余额”是指“应收账款”和“应收票据”的平均,是扣除坏账准备前的平均余额。

第2550题 企业采用不附加追索权的应收账款转让方式筹资时,如果应收账款发生坏账,其坏账风险必须由本企业承担。( )

参考答案:错

解析:

企业采用不附加追索权的应收账款转让方式筹资时,如果应收账款发生坏账,其坏账风险由银行承担。

第2551题 某企业预测的年度赊销收入净额为600万元,应收账款收账期为30天,变动成本率为60%,资金成本率10%,则应收账款的机会成本为( )万元。

A.10

B.6

C.3

D.2

参考答案:C

解析:

应收账款的机会成本=10%×60%×30×(600/360)=3(万元)。

第2552题 关于应收账款机会成本的计算下列表述正确的有( )。

A.应收账款的机会成本=应收账款占用资金×资金成本率

B.应收账款的机会成本=应收账款平均余额×变动成本率

C.收账款机会成本=日销售额×应收账款的平均收现期×变动成本率×资金成本率

D.收账款机会成本=全年变动成本/360×应收账款的平均收现期×资金成本率

参考答案:ACD

解析:

注意掌握应收账款机会成本的计算 。

应收账款机会成本=应收账款占用资金×资金成本率

=应收账款平均余额×变动成本率×资金成本率

=日销售额×应收账款的平均收现期×变动成本率×资金成本率

=(全年销售额/360)×应收账款的平均收现期×变动成本率×资金成本率

=(全年销售额×变动成本率/360)×应收账款的平均收现期×资金成本率

=全年变动成本/360×应收账款的平均收现期×资金成本率

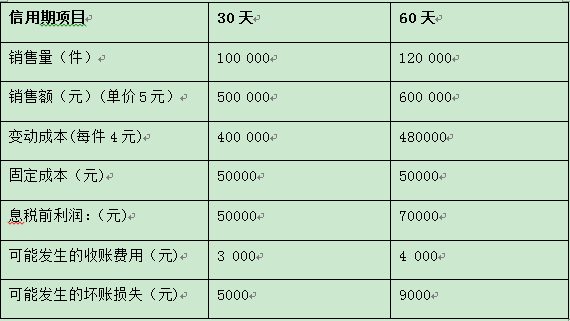

参考答案:见解析

解析:

(1)收益的增加:=(120000-100000)×(5-4)=20000(元)

(2)应收账款占用资金的应计利息增加:

应计利息增加=12000-5000=7000(元)

(3)收账费用和坏账损失增加:

收账费用增加=4000-3000=1000(元)

坏账损失增加=9000-5000=4000(元)

(4)改变信用期的损益:

收益增加一成本费用增加=20000-(7000+1000+4000)=8000(元)

(5)由于收益的增加大于成本的增加,故应采用60天的信用期。

第2560题

计算该企业2018年的下列指标:

①变动成本总额;②以销售收入为基础计算的变动成本率。③边际贡献、边际贡献率,盈亏平衡销售额。④营业利润

参考答案:见解析

解析:

2018年有关指标计算如下:

①变动成本总额=3000-600=2400(万元)

②变动成本率=2400/4000×100%=60%

③边际贡献=4000-2400=1600(万元)边际贡献率=1-60%=40%,盈亏平衡销售额=600/40%=1500(万元)

④营业利润=1600-600=1000(万元)