“微信扫一扫”进入"可可试卷"微信小程序刷题

中级会计师《财务管理》考试试题(3336题)

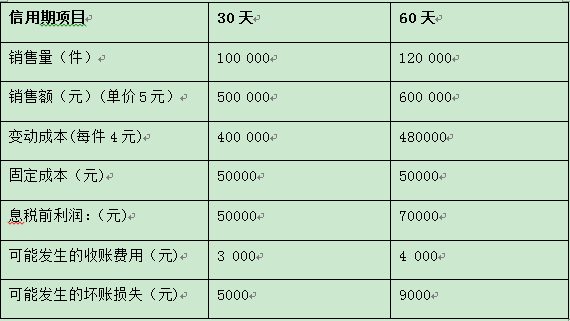

某公司现在采用30天按发票全额付款的信用政策,拟将信用期放宽至60天,仍按发票全额付款,即不给折扣假设等风险投资的必要收益率为15%,其他有关的数据如下

要求:

分别计算

(1)收益的增加:

(2)应收账款占用资金的应计利息增加;

(3)收账费用和坏账损失增加:

(4)改变信用期的税前损益:

(5)做出决策

知识点:第7章 营运资金管理

参考答案:见解析

解析:

(1)收益的增加:=(120000-100000)×(5-4)=20000(元)

(2)应收账款占用资金的应计利息增加:

应计利息增加=12000-5000=7000(元)

(3)收账费用和坏账损失增加:

收账费用增加=4000-3000=1000(元)

坏账损失增加=9000-5000=4000(元)

(4)改变信用期的损益:

收益增加一成本费用增加=20000-(7000+1000+4000)=8000(元)

(5)由于收益的增加大于成本的增加,故应采用60天的信用期。