“微信扫一扫”进入"可可试卷"微信小程序刷题

注册会计师《财务成本管理》题库(1478题)

第1261题

(2)该企业每年需要甲零件的数量不能确定,若外购每件单价为80元;若自制,企业拥有多余的生产能力且无法转移,自制每年还需增加固定成本50 000元,则甲零件是自制还是外购?

参考答案:见解析

解析:

(2)由于甲零部件的需要量不确定,需采用成本无差别点法进行分析。

设x0为成本无差别点业务量,自制方案的总成本为y1,固定成本为a1,单位变动成本为b1;外购方案的总成本为y2,固定成本为a2,单位变动成本为b2。

其中:a1=50000元,b1=50元,a2=0,b2=80元。

则有:y1=a1+b1x=50 000+50x,y2=80x,令y1=y2,求得:x0=50 000/(80﹣50)=1 667(件)。

计算结果表明,当零部件需要量在1 667件时,外购总成本与自制总成本相等;当零部件的需要量在1 667件以内时,外购总成本低于自制总成本,应选择外购方案;当零部件需要量超过1667件时,自制总成本低于外购总成本,应选择自制方案。

第1262题

(3)该企业每年需用甲零件80 000件,若外购每件单价为60元,企业拥有多余的生产能力且自制能力可以转移,每年预计可以获得边际贡献760 000元,则甲零件是自制还是外购?

参考答案:见解析

解析:

(3)在自制能力可以转移的情况下,自制方案的相关成本除了包括按零部件全年需要量计算的变动生产成本外,还包括与自制能力转移有关的机会成本,无法通过直接比较单位变动生产成本与外购单价作出决策,必须采用相关成本分析法。

由于企业拥有多余的生产能力,固定成本属于无关成本,不需考虑,自制单位变动成本为50元(直接材料40元,直接人工5元,变动制造费用5元),外购单价为60元。则依题意编制的相关损益分析表如下表所示。

企业应选择自制方案,可节约成本40 000元。

第1263题

(1)分别计算A、B产品的变动成本和边际贡献。

参考答案:见解析

解析:

(1)A产品的变动成本=1 220×70%=854(万元)

A产品的边际贡献=1 220-854=366(万元)

B产品的变动成本=560×40%=224(万元)

B产品的边际贡献=560-224=336(万元)

第1264题

(2)分别计算三个方案的税前营业利润,并据以选择最优方案。

参考答案:见解析

解析:

(2)A产品负担的固定成本=1 260-854=406(万元)

方案一的税前营业利润=120-406=-286(万元)

B产品负担的固定成本=440-224=216(万元)

方案二的税前营业利润=(560-224)×(1+80%)-(406+216)=-17.2(万元)

方案三增加的年折旧(固定成本)=50/5=10(万元)

方案三的税前营业利润=﹣40+(560-224)×(1+10%)-(216+10)=103.6(万元)

方案三的税前营业利润最大,应选择方案三。

第1265题

(3)基于要求(2)的结果,依次回答公司领导提出的三个问题,并简要说明理由。

参考答案:见解析

解析:

(3)①方案三的税前营业利润103.6万元,大于100万元,2020年公司税前营业利润能达到100万元。

②考虑方案一、方案二停产A产品后的税前营业利润均为负数,所以不能考虑停产A产品。

③考虑方案三,若能添置设备,扩大生产能力,税前营业利润提高,所以增产能增利。

第1266题

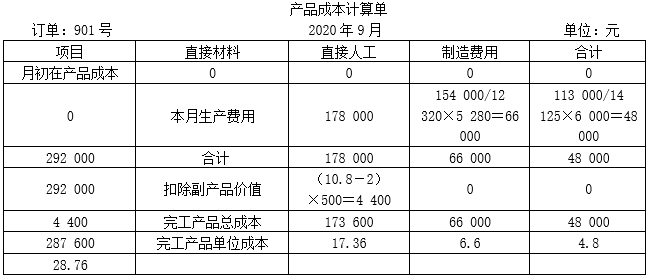

(1)什么是副产品?副产品成本分配通常采用何种方法?

参考答案:见解析

解析:

(1)①副产品是指在同一生产过程中,使用同种原料,在生产主要产品的同时附带生产出来的非主要产品。

②副产品可以采用简化的方法确定其成本,比如可以按预先规定的固定单价确定成本。

参考答案:见解析

解析:

(3)①产品是否应进一步深加工的决策中,相关成本只应该包括进一步深加工所需的追加成本,相关收入则是加工后出售和直接出售的收入之差。对这类决策通常采用差量分析法。

②(15-10.8)×500-最高加工成本=0

最高总加工成本=2 100(元)

最高单位加工成本=2 100/500=4.2(元)。

第1269题

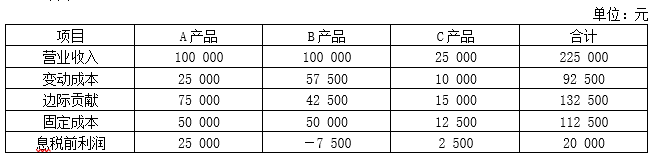

(1)计算各产品按变动成本法计算的息税前利润。

参考答案:见解析

解析:

(1)固定成本总额为112 500元,按各种产品的销售比重进行分配。固定成本分配率和各种产品分摊的固定成本可计算如下:

固定成本分配率=112 500/225 000=0.5

A产品分配的固定成本=100 000×0.5=50 000(元)

B产品分配的固定成本=100 000×0.5=50 000(元)

C产品分配的固定成本=25 000×0.5=12 500(元)

按变动成本法计算的息税前利润见下表所示。

注:各产品的变动成本根据其各自的营业成本减去分配的固定成本计算得来。

第1270题

(2)如果亏损产品停产,按变动成本法重新计算各产品的息税前利润,并根据计算结果分析亏损产品是否停产。

参考答案:见解析

解析:

(2)若B产品停止生产,则固定成本分配率和各种产品分摊的固定成本计算如下:

固定成本分配率=112 500/125 000=0.9

A产品分配的固定成本=100 000×0.9=90 000(元)

C产品分配的固定成本=25 000×0.9=22 500(元)

则按变动成本法重新计算的息税前利润如下表所示。

从上表可见,由于停止B产品的生产,甲公司不仅没有增加利润,反而由盈利20 000元变为亏损22 500元,两者相差42 500元,而这个差额正是B产品提供的边际贡献。也就是说,尽管B产品是亏损产品,但仍能为企业提供42 500元的边际贡献,用以补偿固定成本,因此不能停止B产品的生产。

第1271题

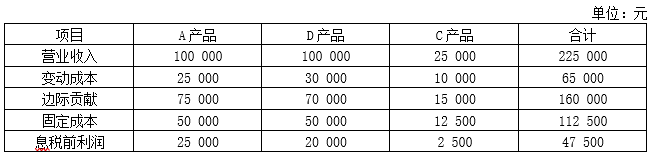

(3)如果亏损产品停产,可用其剩余的生产能力转产D产品,并能取得同样的营业收入,D产品的变动成本率为30%,按变动成本法计算各产品的息税前利润,并根据计算结果分析亏损产品是否转产。

参考答案:见解析

解析:

(3)亏损产品停产,转产D产品,则按变动成本法重新计算的息税前利润如下表所示。

由于D产品的营业收入与亏损产品营业收入相同,分摊的固定成本相同,但D产品的边际贡献比B产品多27 500元,因而转产D产品比继续生产B产品增加息税前利润27500元,说明转产方案是可行的。

第1272题

(4)根据(2)和(3)的分析,对亏损产品是否停产或转产可以得出什么结论。

参考答案:见解析

解析:

(4)由此我们可以得出结论:当亏损产品仍能为企业提供正的边际贡献时,在停止其生产又不能增加其他产品的生产或转产新产品的情况下,亏损产品就应继续生产;当亏损产品虽能为企业提供正的边际贡献,但停止其生产能转产其他产品的生产的情况下,只要转产产品的边际贡献大于亏损产品的边际贡献,则应转产。

第1273题

(1)为有效利用关键设备,该公司2018年A、B、C三种型号机器人各应生产多少台?营业利润总计多少?

参考答案:见解析

解析:

(1)A型机器人单位小时边际贡献=(24-14)/1=10(万元)

B型机器人单位小时边际贡献=(18-10)/2=4(万元)

C型机器人单位小时边际贡献=(16-10)/1=6(万元)

因为A型机器人单位小时边际贡献>C型机器人单位小时边际贡献>B型机器人单位小时边际贡献,所以应该先生产A型机器人,再生产C型机器人,最后生产B型机器人。

因为A型机器人销量1 500台,所以A型机器人生产1 500台,总工时1500小时;C型机器人销量2 500台,所以C型机器人生产2 500台,总工时2500小时;剩余工时=5 000-1 500-2 500=1 000(小时),所以应该生产B型机器人的数量=1 000/2=500(台)。

即:生产A型机器人1 500台,C型机器人2 500台,B型机器人500台。

营业利润总计=1 500×(24-14)+2 500×(16-10)+500×(18-10)-10 200=23 800(万元)

第1274题

(2)基于要求(1)的结果,计算公司2018年的加权平均边际贡献率、加权平均盈亏平衡销售额及A型机器人的盈亏平衡销售额、盈亏平衡销售量、盈亏临界点作业率。

参考答案:见解析

解析:

(2)加权平均边际贡献率=[1500×(24-14)+2 500×(16-10)+500×(18-10)]/(1 500×24+2 500×16+500×18)=40%,加权平均盈亏平衡销售额=10 200/40%=25 500(万元),A型机器人的盈亏平衡销售额=25 500×1 500×24/(1 500×24+2 500×16+500×18)=10 800(万元),A型机器人的盈亏平衡销售量=10 800/24=450(台),A型机器人的盈亏临界点作业率=450/1 500=30%。

参考答案:见解析

解析:

(3)假设可接受的最低销售单价是P万元,则:(P-14)×5 000-11 200=23 800,求得:P=21(万元)。

参考答案:见解析

解析:

(4)①单价增长10%,△单价=21×10%=2.1(万元)

由于,营业利润=(单价-单位变动成本)×销售量-固定成本

在单位变动成本、销售量和固定成本不变时,则有:

△营业利润=△单价×销售量=2.1×5000=10 500(万元)

营业利润增长率=10 500/23 800=44.12%

营业利润对单价的敏感系数=44.12%/10%=4.41

单位变动成本增长10%,△单位变动成本=14×10%=1.4(万元)

由于:营业利润=(单价–单位变动成本)×销售量-固定成本

在单价、销售量和固定成本不变时,则有:

△营业利润=―△单位变动成本×销售量=﹣1.4×5 000=-7 000(万元)

营业利润增长率=-7 000/23 800=-29.41%

营业利润对单位变动成本的敏感系数=-29.41%/10%=-2.94

销量增长10%,△销量=5 000×10%=500(台)

由于:营业利润=(单价-单位变动成本)×销售量-固定成本

在单价、单位变动成本和固定成本不变时,则有:

△营业利润=(单价-单位变动成本)×△销售量=(21-14)×500=3 500(万元)

营业利润增长率=3 500/23 800=14.71%

营业利润对销量的敏感系数=14.71%/10%=1.47

固定成本增长10%,△固定成本=11 200×10%=1 120(万元)

由于:营业利润=(单价-单位变动成本)×销售量-固定成本

在单价、单位变动成本和销售量不变时,则有:

△营业利润=﹣△固定成本=﹣1 120(万元)

营业利润增长率=﹣1 120/23 800=﹣4.71%

营业利润对固定成本的敏感系数=-4.71%/10%=-0.47

②敏感程度由大到小的顺序:单价、单位变动成本、销量和固定成本

③敏感系数的绝对值大于1的因素属于敏感因素,因此单价、单位变动成本、销量属于敏感因素。

第1277题

厂商可以对价格有一定的影响力的市场类型有( )。

A.完全竞争的市场

B.垄断竞争市场

C.寡头垄断市场

D.完全垄断的市场

参考答案:BC

解析:

在完全竞争的市场中,市场价格是单个厂商所无法左右的,每个厂商只是均衡价格的被动接受者。在垄断竞争和寡头垄断市场中,厂商可以对价格有一定的影响力。而在完全垄断的市场中,企业可以自主决定产品的价格。

第1278题

关于新产品销售定价的撇脂性定价法,下列说法正确的有( ))。

A.在新产品试销初期先定出较高的价格

B.销售初期可以获得较高的利润

C.是一种长期性的策略

D.往往适用于产品的生命周期较长的产品

参考答案:AB

解析:

撇脂性定价法是在新产品试销初期先定出较高的价格,以后随着市场的逐步扩大,再逐步把价格降低。这种策略可以使产品的销售初期获得较高的利润,但是销售初期的暴利往往会引来大量的竞争者,引起后期的竞争异常激烈,高价格很难维持。因此,这是一种短期性的策略,往往适用于产品的生命周期较短的产品。

第1279题

(1)根据资料一,为有效利用现有的一台关键设备,计算公司X、Y、Z三种型号汽车的生产安排优先顺序和产量。在该生产安排下,税前营业利润总额是多少?

参考答案:见解析

解析:

(1)①X型号汽车单位约束资源边际贡献=(15-12)/3=1(万元)

Y型号汽车单位约束资源边际贡献=(12-8)/2=2(万元)

Z型号汽车单位约束资源边际贡献=(8-5)/1=3(万元)

Z型号汽车单位约束资源边际贡献>Y型号汽车单位约束资源边际贡献>X型号汽车单位约束资源边际贡献,所以应先安排生产Z型号汽车、其次是Y型号汽车,最后是X型号汽车。因为假设X、Y、Z三种型号汽车当年生产当年销售,年初年末没有存货。因此Z型号汽车产量=销售量=1 000辆,Y型号汽车产量=销售量=600辆,X型号汽车产量=(4 000-1 000×1-600×2)/3=600(辆)。

②税前营业利润总额=(15-12)×600+(12-8)×600+(8-5)×1 000-3 000=4 200(万元)

第1280题

(2)根据资料二,分别计算两种方案考虑货币时间价值的平均年成本,并判断甲公司应选择自行购置方案,还是租赁方案。

参考答案:见解析

解析:

(2)税后有担保借款利率=8%×(1-25%)=6%

方案1:折旧=5 000×(1-10%)/5=900(万元)

4年后账面价值=5 000-900×4=1 400(万元)

变现损失抵税=(1 400-1 200)×25%=50(万元)

现金流出总现值=5 000+50×(1-25%)×(P/A,6%,4)-900×25%×(P/A,6%,4)-(1 200+50)×(P/F,6%,4)=3 360.17(万元)

平均年成本=3 360.17/(P/A,6%,4)=969.72(万元)

方案2:该合同不属于选择简化处理的短期租赁和低价值资产租赁,符合融资租赁的认定标准。

折旧=(4 400+400)×(1-10%)/5=864(万元)

4年后账面价值=(4 400+400)-864×4=1 344(万元)

变现损失抵税=1 344×25%=336(万元)

现金流出总现值=1 100×(P/A,6%,4)×(1+6%)-864×25%×(P/A,6%,4)-336×(P/F,6%,4)+400=3 425.70(万元)

平均年成本=3 425.70/(P/A,6%,4)=988.63(万元)

方案1的平均年成本小于方案2的平均年成本,所以应该选择方案1,即选择自行购置方案。