“微信扫一扫”进入"可可试卷"微信小程序刷题

注册会计师《财务成本管理》题库(1478题)

第1201题

(1)计算该公司的加权平均资本成本(采用账面价值权数)。

参考答案:见解析

解析:

(1)负债总额=50/10%=500(万元),

股东权益总额=25×50=1 250(万元),

每股股利=112.5×50%/25=2.25(元/股),

股权资本成本=2.25×(1+5%)/20+5%=16.8125%,

加权平均资本成本

=500/(500+1 250)×10%×(1-25%)+1 250/(500+1 250)×16.8125%=14.16%。

第1203题

(3)计算实现销售息税前利润率为30%的销售额。

参考答案:见解析

解析:

(3)安全边际率=30%/(1-10/20)=60%,

实现销售息税前利润率为30%的销售额=300/(1-60%)=750(万元)。

第1204题

(4)计算为实现净利润增长20%应采取的单项措施(假设利息不可变动)。

参考答案:见解析

解析:

(4)增长20%后的净利润=112.5×(1+20%)=135(万元),

EBIT=135/(1-25%)+50=230(万元),

单价P=(230+150)/(700/20)+10=20.86(元),提高4.3%,

单位变动成本V=20-(230+150)/(700/20)=9.14(元),降低8.6%,

销售量Q=(230+150)/(20-10)=38(万件),提高8.57%,

固定成本F=(20-10)×35-230=120(万元),降低20%。

第1205题

(5)运用敏感性分析原理,测算各因素的敏感系数。

参考答案:见解析

解析:

(5)单价提高10%(即提高2元)之后,由于销量=700/20=35(万件),所以,息税前利润提高35×2=70(万元),息税前利润增长率=70/200×100%=35%,所以,单价的敏感系数=35%/10%=3.5,

单位变动成本提高10%(即提高1元)之后,息税前利润降低35×1=35(万元),息税前利润增长率=-35/200×100%=-17.5%,所以,单位变动成本的敏感系数=-17.5%/10%=-1.75,

销量提高10%(即提高3.5万件)之后,息税前利润提高3.5×(20-10)=35(万元),息税前利润增长率=35/200×100%=17.5%,所以,销量的敏感系数=17.5%/10%=1.75,

固定成本提高10%(即提高15万元)之后,息税前利润减少15万元,息税前利润增长率=-15/200×100%=-7.5%,所以,固定成本的敏感系数=-7.5%/10%=-0.75。

第1207题

(7)计算销售量为35万件时的DFL、DTL。

参考答案:见解析

解析:

(7)DOL=(20-10)×35/[(20-10)×35-150]=1.75,

DFL=200/(200-50)=1.33,

DTL=1.75×1.33=2.33。

第1208题

(8)由于扩大业务,公司拟追加筹资750万元,其筹资方式有两种:a.全部按每股50元发行普通股;b.全部筹措长期债务,债务利率仍为10%。每股收益相等时的销售额为多少。

参考答案:见解析

解析:

(8)(EBIT-50)×(1-25%)/(25+750÷50)=(EBIT-50-750×10%)×(1-25%)/25,

每股收益相等时的EBIT=250(万元),

每股收益相等时的销售额=(250+150)/50%=800(万元)。

第1209题

(1)计算采取降价措施前家政服务中心每月的边际贡献和税前利润。

参考答案:见解析

解析:

(1)销售收入=250×30×10=75 000(元)

变动成本=250×30×6=45000(元)

边际贡献=75 000-45 000=30 000(元)

固定成本=4 000+900+2 000×2+350×50=26400(元)

税前利润=30 000-26 400=3 600(元)

第1210题

(2)计算采取降价措施前家政服务中心每月的盈亏临界点销售量和安全边际率。

参考答案:见解析

解析:

(2)盈亏临界点销售量=固定成本/(单价-单位变动成本)=26 400/(10-6)=6 600(小时)

安全边际率=(正常销售量-盈亏临界点销售量)/正常销售量=(250×30-6 600)/(250×30)=12%

第1211题

(3)降价后每月家政服务需求至少应达到多少小时,降价措施才是可行的?此时的安全边际是多少?

参考答案:见解析

解析:

(3)设降价后每月家政服务需求至少应达到X小时,则有:X×[10×(1-10%)-6]-26 400=3 600,求得X=10 000(小时)。

降价后每月家政服务需求至少应达到10 000小时,降价措施才是可行的。

盈亏临界点销售量=固定成本/(单价-单位变动成本)=26 400/[10×(1-10%)-6]=8 800(小时)

安全边际量=正常销售量-盈亏临界点销售量=10 000-8 800=1 200(小时)

安全边际额=安全边际量×单价=1200×10×(1-10%)=10 800(元)。

A.上述影响税前利润的因素中,单价是最敏感的,固定成本是最不敏感的

B.当单价提高10%时,税前利润将增长8 000元

C.当单位变动成本的上升幅度超过40%时,企业将转为亏损

D.企业的安全边际率为66.67%

参考答案:ABCD

解析:税前利润对其各影响因素敏感系数的绝对值大小,可以反映税前利润对各因素的敏感程度的高低,选项A正确。税前利润对单价的敏感系数为4,表明当单价提高10%时,税前利润将增长40%,即税前利润将增长8 000元(20 000×40%),选项B正确。税前利润对单位变动成本的敏感系数为-2.5,当企业由盈利转为亏损时,即可知税前利润的变动率为-100%,则单位变动成本的变动率为40%[-100%/(-2.5)],选项C正确。在达到盈亏临界点的时候,税前利润的变动率为-100%,则销售量的变动率为-66.67%(一100%/1.5),销售量的变动率=(盈亏临界点销售量–正常销售量)/正常销售量=盈亏临界点作业率-1=-66.67%,则:盈亏临界点作业率=33.33%,安全边际率为66.67%,选项D正确。

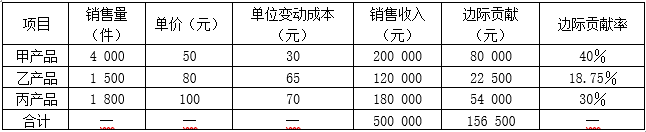

第1214题

(2)计算加权平均边际贡献率;

参考答案:见解析

解析:

(2)甲产品的销售比重=200000/500 000×100%=40%

乙产品的销售比重=120 000/500 000×100%=24%

丙产品的销售比重=180 000/500 000×100%=36%

加权平均边际贡献率=40%×40%+18.75%×24%+30%×36%=31.3%

第1215题

(3)计算甲、乙、丙3种产品的保本销售额;

参考答案:见解析

解析:

(3)加权平均保本销售额=62600/31.3%=200 000(元)

甲产品保本销售额=200 000×40%=80 000(元)

乙产品保本销售额=200 000×24%=48 000(元)

丙产品保本销售额=200 000×36%=72 000(元)

第1216题

(4)计算甲、乙、丙3种产品的保本销售量;

参考答案:见解析

解析:

(4)甲产品保本销售量=80000/50=1 600(件)

乙产品保本销售量=48 000/80=600(件)

丙产品保本销售量=72 000/100=720(件)

第1218题

甲公司只生产一种产品,每件产品的单价为5元,单价敏感系数为5。假定其他条件不变,甲公司盈亏平衡时的产品单价是( )元。

A.3

B.3.5

C.4

D.4.5

参考答案:C

解析:

盈亏平衡时利润下降的百分比为100%,由于单价敏感系数为5,所以,单价下降的百分比=100%/5=20%,即盈亏平衡时的产品单价=5×(1-20%)=4(元)

第1219题

(1)计算甲产品2020年的边际贡献总额和边际贡献率;

参考答案:见解析

解析:

(1)甲产品2020年边际贡献总额=17×(500-200)=5 100(万元)

2020年边际贡献率=(500-200)/500×100%=60%

第1220题

(2)计算甲产品2020年保本销售量和保本销售额;

参考答案:见解析

解析:

(2)甲产品2020年保本销售量=4 800/(500-200)=16(万台)

2020年保本销售额=4 800/60%=8 000(万元)