“微信扫一扫”进入"可可试卷"微信小程序刷题

注册会计师《财务成本管理》题库(1478题)

第1141题

甲公司是一家空调生产企业,采用作业成本法核算产品成本,现正进行作业库设计,下列说法正确的有( )。

A.空调加工属于单位级作业

B.空调设计属于品种级作业

C.空调工艺流程改进属于生产维持级作业

D.空调成品抽检属于批次级作业

参考答案:ABD

解析:

单位级作业是指每一单位产品至少要执行一次的作业。例如,机器加工、组装。选项A正确。品种级作业是指服务于某种型号或样式产品的作业。例如,产品设计、产品生产工艺规程制定、工艺改造、产品更新等。选项B正确、选项C错误。批次级作业是指同时服务于每批产品或许多产品的作业。例如生产前机器调试、成批产品转移至下一工序的运输、成批采购和检验等。选项D正确。

第1142题

某公司的主营业务是软件开发。该企业产品成本构成中,直接成本所占比重很小,而且与间接成本之间缺少明显的因果关系。该公司适宜采纳的成本核算方法是( )。

A.传统成本计算法

B.作业成本计算法

C.标准成本计算法

D.变动成本计算法

参考答案:B

解析:

作业成本计算法适用于直接成本占产品成本比重很小,而且产品与间接成本之间没有明显因果关系的高科技企业。所以,软件开发企业适宜的成本核算方法是作业成本计算法。

第1143题

按产出方式的不同,企业的作业可以分为以下4类。其中,随产量变动而正比例变动的作业是( )。

A.单位级作业

B.批次级作业

C.品种级作业

D.生产维持级作业

参考答案:A

解析:

单位级作业(即与单位产品产出相关的作业),该类作业是随着产量变动而正比例变动的。因此,选项A正确。批次级作业(即与产品的批次数量相关的作业),该类作业是随着产品的批次数的变动而正比例变动的。因此,选项B错误。品种级作业是指与产品品种相关的作业,因此,选项C错误。生产维持级作业是指为维持企业的生产能力而产生的作业,它们有益于整个企业,而不是针对具体产品。实际上,它们属于固定成本,不随产量、批次、品种等的变动而变动。因此,选项D错误。

第1144题

下列各项中,属于单位级作业的是( )。

A.组装

B.检验

C.产品设计

D.行政管理

参考答案:A

解析:

单位级作业是指每一单位产品至少要执行一次的作业,例如机器加工、组装。选项B属于批次级作业,选项C属于产品级作业,选项D属于生产维持级作业。

第1145题

甲公司生产X、Y两种产品,2022年7月X产品产量4000件,Y产品产量1 000件。甲公司采用作业成本法分配间接成本,相关数据如下: X产品的单位间接成本是( )元

A.810

B.1550

C.3875

D.8100

参考答案:C

解析:

机器调整作业成本的分配率=1400÷28=50(万元/次);

机加工作业成本的分配率=960÷48 000 = 0.02(万元/机器工时);

X产品的间接成本=15×50+40 000×0.02 =1 550(万元);

X产品的单位间接成本=1550÷4 000 =0.3875(万元/件)=3 875(元/件),选择选项C

第1146题

在作业成本法下,划分增值作业与非增值作业的主要依据是( )。

A.是否有助于提高产品质量

B.是否有助于增加产品功能

C.是否有助于提升企业技能

D.是否有助于增加顾客价值

参考答案:D

解析:

增值作业和非增值作业的划分依据是该作业是否对顾客有价值,即该作业能否增加顾客的价值。所以,选项D正确。

第1147题

下列各项作业中,属于增值作业的有( )。

A.等待作业

B.产品组装作业

C.产品喷涂上色作业

D.返工作业

参考答案:BC

解析:

最终增加顾客价值的作业是增值作业;否则就是非增值作业。一般而言,在一个制造企业中,非增值作业有:等待作业、材料或者在产品堆积作业、产品或者在产品在企业内部迂回运送作业、废品清理作业、次品处理作业、返工作业、无效率重复某工序作业、由于订单信息不准确造成没有准确送达需要再次送达的无效率作业等。

第1150题

增值作业与非增值作业的划分,所站的角度是( )。

A.顾客角度

B.企业角度

C.供应商角度

D.生产部门角度

参考答案:A

解析:

增值作业与非增值作业是站在顾客角度划分的。最终增加顾客价值的作业是增值作业;否则就是非增值作业。

第1151题

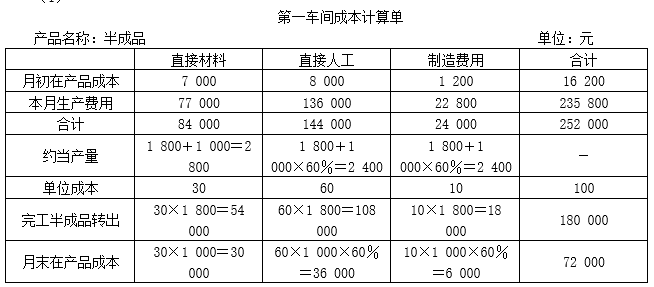

要求:该企业采用逐步综合结转分步法计算甲、乙完工产品成本。完成下列产品成本计算单,无须列示相关计算过程。

参考答案:见解析

解析:

(1)

【解析】

①第一车间甲半成品本月生产成本中负担的作业成本:

负担的A作业的作业成本=279000/4 500×3 500=217 000(元)

负担的B作业的作业成本=25000/500×300=15 000(元)

合计=217 000+15 000=232 000(元)

②完工甲半成品成本:

完工甲半成品直接材料成本=(30 000+120 000)/(400+200)×400=100 000(元)

完工甲半成品作业成本=(70 000+232000)/(400+200×50%)×400=241 600(元)

合计=100 000+241 600=341 600(元)

(2)

【解析】

①第一车间乙半成品本月生产成本中负担的作业成本:

负担的A作业的作业成本=279000/4 500×1 000=62 000(元)

负担的B作业的作业成本=25000/500×200=10 000(元)

合计=62 000+10 000=72 000(元)

②完工乙半成品成本:

完工乙半成品直接材料成本=(58 200+71 800)/(350+300)×350=70 000(元)

完工乙半成品作业成本=(51 800+72000)/(350+300×50%)×350=86 660(元)

合计=70 000+86 660=156 660(元)

(3)

【解析】

①第二车间甲产成品本月生产成本中负担的作业成本:

负担的C作业的作业成本=550×497000/1 400=195 250(元)

负担的D作业的作业成本=100×46400/160=29 000(元)

合计=195 250+29 000=224 250(元)

②完工甲产成品成本:

完工甲产成品半成品成本=(123 400+341 600)/(380+240)×380=285 000(元)

完工甲产成品作业成本=(86 000+224250)/(380+240×50%)×380=235 790(元)

合计=285 000+235 790=520 790(元)

(4)

【解析】

①第二车间乙产成品本月生产成本中负担的作业成本:

负担的C作业的作业成本=850×497000/1 400=301 750(元)

负担的D作业的作业成本=60×46400/160=17 400(元)

合计=301 750+17 400=319 150(元)

②完工乙产成品成本:

完工乙产成品半成品成本=(34 740+156 660)/(420+160)×420=138 600(元)

完工乙产成品作业成本=(65 700+319150)/(420+160×50%)×420=323 274(元)

合计=138 600+323 274=461 874(元)。

第1152题

下列关于增值作业与非增值作业的表述中,正确的有( )。(2023年)

A.客户地址错误导致的二次投递作业属于非增值作业

B.产品设计作业属于增值作业

C.作业管理的核心是降低、消除甚至转化非增值作业

D.是否为增值作业需要站在顾客的角度考虑

参考答案:ABCD

解析:

一般而言,非增值作业有:无效率重复某工序作业、由于订单信息不准确造成没有准确送达需要再次送达的无效率作业等。选项A正确。作业成本管理就是要努力找到非增值作业成本并努力消除它、转化它或将之降到最低。选项C正确。增值作业与非增值作业是站在顾客角度划分的。最终增加顾客价值的作业是增值作业,否则就是非增值作业。产品设计作业会增加顾客价值,属于增值作业。选项B、D正确。

第1153题

(1)采用传统成本计算法计算甲、乙两种产品单位成本应分配的制造费用及单位成本(制造费用按直接人工工时分配)。

参考答案:见解析

解析:

(1)传统成本计算法下甲、乙产品单位成本应分配的制造费用及单位成本:

制造费用分配率=490 000/(180000+20 000)=2.45(元/小时)

甲产品单位成本应分配制造费用=2.45×180 000/8 000=55.13(元)

乙产品单位成本应分配制造费用=2.45×20 000/4 000=12.25(元)

甲产品单位成本=24+10+55.13=89.13(元)

乙产品单位成本=28+15+12.25=55.25(元)

第1154题

(2)采用作业成本计算法计算甲、乙两种产品单位成本应分配的制造费用及单位成本。

参考答案:见解析

解析:

(2)作业成本法下计算甲、乙产品单位成本应分配的制造费用及单位成本。

甲产品单位成本应分配制造费用=352 000/8 000=44(元)

乙产品单位成本应分配制造费用=138 000/4 000=34.5(元)

甲产品单位成本=24+10+44=78(元)

乙产品单位成本=28+15+34.5=77.5(元)

第1155题

(3)针对两种成本计算方法在计算甲、乙两种产品单位成本应分配的制造费用及单位成本的差异进行原因分析。

参考答案:见解析

解析:

(3)传统成本计算法和作业成本计算法下甲、乙产品单位成本应分配的制造费用之所以会产生较大的差异,其原因就在于这两种方法在间接费用归集的方法和分配基础的选择上有重大差别。也就是说,在传统成本计算法下是以生产数量为基础来分配制造费用,而且一般是以工时消耗这一单一标准对所有产品分配制造费用;而在作业成本计算法下是以作业量为基础来分配制造费用,即不同的作业耗费选择相应的成本动因来向产品分配制造费用,从而使成本计算的准确性大大提高。

第1160题

对于制造企业,下列各项中属于非增值作业有( )。

A.迂回运送作业

B.废品清理作业

C.次品处理作业

D.返工作业

参考答案:ABCD

解析:

最终增加顾客价值的作业是增值作业;否则就是非增值作业。一般而言,在一个制造企业中,非增值作业有:等待作业、材料或者在产品堆积作业、产品或者在产品在企业内部迂回运送作业、废品清理作业、次品处理作业、返工作业、无效率重复某工序作业、由于订单信息不准确造成没有准确送达需要再次送达的无效率作业等。