“微信扫一扫”进入"可可试卷"微信小程序刷题

注册会计师《财务成本管理》题库(1478题)

A.102500

B.105000

C.130000

D.100000

参考答案:B

解析:

第一季度末产成品数量=250×10=25(件),第一季度初产成品数量=200×10%=20(件),第一季度生产量=200+25-20=205 (件),材料生产需要量=205×10=2050(千克),第一季度材料采购量=2050+550-500=2100 (千克),预计第一季度材料采购金额=2100×50=105000 (元)。

第1342题

编制直接人工预算时,影响直接人工总成本的因素有( )。

A.预计直接人工工资率

B.预计车间辅助人员工资

C.预计单位产品直接人工工时

D.预计产量

参考答案:ACD

解析:

直接人工预算是以生产预算为基础编制的。其主要内容有预计产量、单位产品(直接人工)工时、人工总工时、每小时人工成本(即直接人工工资率)和人工总成本。

第1343题

下列各项预算中,以生产预算为基础编制的有( )。

A.直接材料预算

B.直接人工预算

C.销售费用预算

D.固定制造费用预算

参考答案:AB

解析:

直接人工预算、直接材料预算以生产预算为基础编制,选项AB正确;销售费用预算以销售预算为基础,选项C排除;固定制造费用预算,需要逐项进行预计,通常与本期产量无关,按每季度实际需要的支付额预计,然后求出全年数,选项D排除。

第1344题 财务预算是关于利润、现金和财务状况的预算,下列各项中属于财务预算的有( )。

A.现金预算

B.利润表预算

C.资产负债表预算

D.销售预算

参考答案:ABC

解析:财务预算是关于利润、现金和财务状况的预算,包括利润表预算、现金预算和资产负债表预算等。

第1345题 下列关于全面预算中的利润表预算编制的说法中,正确的有( )。

A.“销售收入”项目的数据,来自销售预算

B.“销售成本”项目的数据,来自生产预算

C.“销售及管理费用”项目的数据,来自销售费用和管理费用预算

D.“所得税费用”项目的数据,通常是根据利润表预算中的“利润”项目金额和本企业适用的法定所得税税率计算出来的

参考答案:AC

解析:在编制利润表预算时,“销售收入”项目的数据来自销售预算,选项A正确;“销售成本”项目的数据,来自产品成本预算,选项B错误;“销售及管理费用”项目的数据,来自销售费用和管理费用预算,选项C正确;“所得税费用”项目的数据是在利润预测时估计的,并已列入现金预算,它不是根据“利润”项目金额和本企业适用的法定所得税税率计算出来的,选项D错误。

第1346题 某批发企业销售甲商品,第三季度各月预计的销售量分别为1 000件、1 200件和1 100件,企业计划每月月末商品存货量为下月预计销售量的20%。下列各项预计中,正确的有( )。

A.8月份期初存货为240件

B.8月份采购量为1 180件

C.8月份期末存货为220件

D.第三季度采购量为3 300件

参考答案:ABC

解析:8月份期初存货实际上就是7月份的期末存货,即8月份预计销售量的20%=1 200×20%=240(件),选项A正确;8月份预计采购量=1 200+1 100×20%-240=1 180(件),选项B正确;8月份预计期末存货=1 100×20%=220(件),选项C正确;因为无法预计第三季度末产品存量,所以无法计算第三季度的预计采购量,选项D错误。

第1347题

(1)计算确定2021年1月份销售现金流入量和购买材料的现金流出量。

参考答案:见解析

解析:

(1)2021年1月份销售现金流入量=(150×40%+100×60%)×(1+13%)=135.6(万元)

2021年1月份购买材料现金流出量=(100×80%×30%+200×80%×70%)×(1+13%)=153.68(万元)

第1348题

(2)计算确定2021年1月31日应收账款和应付账款金额。

参考答案:见解析

解析:

(2)应收账款=100×40%×(1+13%)=45.2(万元)

应付账款=200×80%×30%×(1+13%)=54.24(万元)

第1349题

(3)假设2021年1月份预计的现金收支差额为-12.32万元,计算确定1月末的现金余额。

参考答案:见解析

解析:

(3)设2021年1月份借款为X万元,则X+(-12.32)≥3

解得,X≥15.32(万元)

又借款金额必须是5 000元的整数倍,因此2021年1月份借款=15.5万元

1月末的现金余额=15.5-12.32=3.18(万元)

第1350题

(4)在(3)基础上,假设2021年2月份预计的现金余缺为7.598万元,计算确定2月末的现金余额(计算结果精确到元)。

参考答案:见解析

解析:

(4)设还款本金为Y万元,则7.598-Y-Y×12%/12×2≥3

解得:Y≤4.5 078(万元)

还款本金必须是5 000元的整数倍,因此2021年2月份还款本金=4.5万元

2021年2月份还款利息=4.5×12%/12×2=0.09(万元)

2月末的现金余额=7.598-4.5-0.09=3.008(万元)=30 080(元)。

第1351题 下列关于财务预算的编制的说法中,正确的有( )。

A.“借款利息”项目的数据,来自现金预算

B.“销售成本”项目的数据,来自生产预算

C.“毛利”项目的数据,来自销售收入与销售成本的差额

D.资产负债表预算与会计的资产负债表内容、格式相同

参考答案:ACD

解析:在编制利润表预算时,“销售成本”项目的数据,来自产品成本预算,故选项B的说法不正确。

第1352题 下列等式中正确的有( )。

A.期末产成品存量=期初产成品存量+本期生产量﹣本期销售量

B.期末应收账款=期初应收账款+本期销售收入﹣销售本期收现额

C.本期材料采购量=本期生产需用量+期初材料存量﹣期末材料存量

D.期末应付账款=期初应付账款+采购本期付款额﹣本期采购额

参考答案:AB

解析:本期材料采购量=本期生产需用量+期末材料存量-期初材料存量,选项C不正确;期末应付账款=期初应付账款+本期采购额-采购本期付款额,选项D不正确。

A.9月份支付55万元

B.10月初的应付账款为29万元

C.10月末的应付账款为46万元

D.10月初的应付账款为23万元

参考答案:ABC

解析:(1)9月份支付=40×10%+50×30%+60×60%=55(万元)。(2)10月初的应付账款=50×10%+60×(1-60%)=29(万元)。(3)10月末的应付账款=60×10%+100×(1-60%)=46(万元)。

第1354题

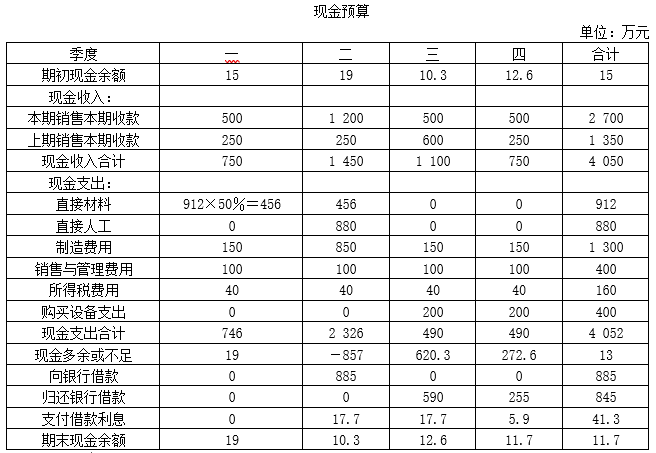

要求:请根据上述资料,为甲公司编制现金预算。编制结果填入下方给定的表格中,不必列出计算过程。

参考答案:见解析

解析:

第一季度现金收入合计=本季度收回期初应收账款250+第一季度收入的2/3=250+750×2/3=750(万元)

第一季度期末现金余额=15+750-746=19(万元)

第二季度现金收入合计=1 800×2/3+750×1/3=1 450(万元)

第二季度现金余缺=19+1 450-2 326=-857(万元),即第二季度现金不足,考虑从银行借款:

设第二季度期初借款金额为X万元,则要满足:-857+X-X×2%≥10,解得:×≥884.69(万元),由于X必须是5万元的整数倍,因此,X=885万元,即第二季度向银行借款885万元。

第二季度末支付借款利息=885×2%=17.7(万元)

第二季度期末现金余额=-857+885-17.7=10.3(万元)

第三季度现金收入合计=750×2/3+1800×1/3=1 100(万元)

第三季度现金余缺=10.3+1 100-490=620.3(万元),即第三季度现金多余,考虑归还银行借款:

设第三季度期末归还银行借款金额为Y万元,则要满足:620.3-Y-17.7≥10,解得:Y≤592.6(万元),由于Y必须是5万元的整数倍,因此,Y=590万元,即第三季度归还银行借款590万元。

第三季度支付借款利息=885×2%=17.7(万元)

第三季度期末现金余额=620.3-590-17.7=12.6(万元)

第四季度现金收入合计=750×2/3+750×1/3=750(万元)

第四季度现金余缺=12.6+750-490=272.6(万元),即第四季度现金多余,考忘归还银行借款:

第四季度支付借款利息=(885-590)×2%=5.9(万元)

设第四季度期未归还银行借款金额为Z万元,则要满足:272.6-Z-5.9≥10,解得:Z≤256.7(万元),由于Z必须是5万元的整数倍,因此,Z=255万元,即第四季度归还银行借款255万元。

第四季度期末现金余额=272.6-255-5.9=11.7(万元)

现金支出合计=746+2 326+490+490=4 052(万元)

现金多余或不足合计=15+4 050-4 052=13(万元)。

A.3 300

B.24 750

C.57 750

D.82 500

参考答案:C

解析:预计第四季度采购量=3 500+800-1 000=3 300(千克),采购金额=3 300×25=82 500(元),第四季度采购材料形成的“应付账款”期末余额预计为82 500×70%=57 750(元)。

A.7 735

B.5 990

C.5 850

D.7 990

参考答案:C

解析:

购买股票:5 000×2.5=12 500(元)。归还利息:85 000×12%×(3/4)=7 650(元)。本金最高偿还额=35 000-5 000-12 500-7 650=9 850(元)。由于按1 000元的整数倍偿还本金,所以归还本金9 000元。年末现金余额=35 000-12 500-7 650-9 000=5 850(元)。

A.78 000

B.87 360

C.92 640

D.99 360

参考答案:B

解析:第一季度预计材料采购的金额=(1 500×5+7 800×10%-1 000)×12=87 360(元)。

A.3 420.45

B.2 920.45

C.3 505

D.4 005

参考答案:D

解析:第三季度期末应收账款为8月份收入的10%和9月份收入的55%,在第四季度全部收回;10月份销售收入分别在10、11、12月份收回40%、45%、10%;11月份销售收入在11月份收回40%和在12月份收回45%;12月份销售收入在12月份收回40%,因此第四季度销售现金流入=500+1 500×(40%+45%+10%)+1 600×(40%+45%)+1 800×40%=4 005(万元)。

A.618.09

B.620

C.550

D.750

参考答案:B

解析:假设借入X万元,则11月份支付的利息为1 000×6%/12+1 500×8%/12+X×6%/12.则X-550-(1 000×6%/12+1 500×8%/12+X×6%/12)≥50,则X≥618.09.由于X为10万元的整数倍数,所以X最小为620,即应向银行借款的最低额为620万元。

A.19 750

B.6 500

C.22 000

D.18 500

参考答案:A

解析:①每个季度的赊销比例是(1-60%)=40%,全部计入下季度初的应收账款中,上年第四季度的销售额的40%为18 000元,上年第四季度的销售额为18 000÷40%=45 000(元),其中的35%在第一季度收回(即第一季度收回45 000×35%=15 750元)。②第一季度期初的应收账款中包括上年第三季度的销售额4 000元,占上年第三季度的销售额的5%,在第一季度可以全部收回,所以,第一季度收回的期初应收账款=15 750+4 000=19 750(元)。