“微信扫一扫”进入"可可试卷"微信小程序刷题

注册会计师《财务成本管理》题库(1478题)

第1421题

(3)计算市盈率和市净率。

参考答案:见解析

解析:

(3)每股收益=500/1 000=0.5(元),市盈率=10/0.5=20(倍),每股净资产=4 000/1 000=4(元),市净率=10/4=2.5(倍)。

第1422题

(4)在剩余股利政策下,计算下列数据: ①权益筹资数额;②每股现金股利。

参考答案:见解析

解析:

(4)①所需权益资本数额=1 000×40%=400(万元)

②应发放的现金股利总额=500-400=100(万元),每股现金股利=100/1 000=0.1(元)。

第1423题

(5)计算发放股利后的下列指标: ①未分配利润;②股本;③资本公积。

参考答案:见解析

解析:

(5)由于乙公司是在我国深圳证券交易所创业板上市交易的公司,因此应按照我国的股票股利发放规定,按照股票面值来计算股票股利。

①未分配利润减少数=1 000/10×1+1 000/10×1=200(万元)

发放股利后的未分配利润=1 500-200=1 300(万元)

②股本增加额=1 000/10×1=100(万元)发放股利后的股本=1 000+100=1 100(万元)

③股票股利按面值发放,不影响资产负债表“资本公积”项目,因此发放股票股利后资产负债表“资本公积”项目仍为500万元。

第1424题

(1)根据资料一,计算:①部门边际贡献;②部门可控边际贡献;③部门税前经营利润。

参考答案:见解析

解析:

(1)若该事业部为利润中心:

①部门边际贡献=3 000×(1-70%)=900(万元)

②部门可控边际贡献=900-(400-200)=700(万元)

③部门税前经营利润=700-200=500(万元)

第1425题

(2)根据资料二,计算:①该投资中心的投资报酬率;②该投资中心的剩余收益。

参考答案:见解析

解析:

(2)若该事业部为投资中心:

①投资报酬率=500/2 000=25%

②剩余收益=2 000×(25%-10%)=300(万元)。

第1426题 红光公司下面有个制造部,制造部下设两个分厂,每个分厂有两个车间,那么制造部在编制成本业绩报告时,应该包括下列各项中的( )。

A.制造部一分厂甲车间业绩报告

B.制造部一分厂乙车间业绩报告

C.制造部二分厂A车间业绩报告

D.制造部二分厂B车间业绩报告

参考答案:ABCD

解析:由于各成本中心是逐级设置的,所以其业绩报告也应自下而上,从最基层的成本中心逐级向上汇编,直至最高层次的成本中心。每一级的业绩报告,除最基层只有本身的可控成本外,都应包括本身的可控成本和下属部门转来的责任成本。

第1427题

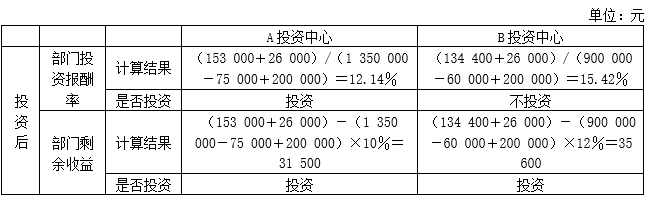

(1)计算乙部门的投资报酬率和剩余收益。

参考答案:见解析

解析:

(1)税前营业利润=500×(2.4-0.85﹣0.15)+1 500×(1.2-0.85-0.05)+1 500×(8-2.8-0.4)-3 700-1 650=3 000(万元)

投资报酬率=3 000/12 000=25%

剩余收益=3 000-12000×10%=1 800(万元)

参考答案:见解析

解析:

(2)①投资后的投资报酬率=(3 000+270)/(12 000+1 800)=23.70%

投资后的投资报酬率23.70%小于投资前的投资报酬率25%,因此,乙部门不愿意接受该投资。

②投资后的剩余收益=(3 000+270)-(12 000+1 800)×10%=1 890(万元)

投资后的剩余收益1 890万元大于投资前的剩余收益1 800万元,因此,乙部门愿意接受该投资。

③按剩余收益指标考核更符合公司利益。采用剩余收益指标考核,可以使乙部门的业绩评价与甲公司的目标协调一致,引导乙部门经理采纳高于甲公司资本成本的决策。

第1429题

(3)预测2021年各产品国内市场需求均增长16%,假设乙部门可以在最大产能范围内灵活安排生产。为有效利用产能,确定2021年产品生产的优先顺序,计算各产品产量及总税前营业利润。

参考答案:见解析

解析:

(3)所有产品按盒售卖,每盒12粒,乙部门目前最大年产能48 000万粒,因此,乙部门目前最大年产能=48 000/12=4 000(万盒)。目前乙部门实际生产X、Y两种产品的总产量=500+1 500+1 500=3 500(万盒),预测2021年各产品国内市场需求均增长16%,则2021年各产品满足国内市场需求的年总产量=3 500×(1+16%)=4 060(万盒),超过了其最大年产能4 000万盒,因此需要按照各产品边际贡献率的高低确定产品生产的优先顺序。

X产品品牌系列的边际贡献率=(2.4-0.85-0.15)/2.4=58.33%

X产品非品牌系列的边际贡献率=(1.2-0.85-0.05)/1.2=25%

Y产品品牌系列的边际贡献率=(8-2.8-0.4)/8=60%

由于:Y产品品牌系列的边际贡献率>X产品品牌系列的边际贡献率>X产品非品牌系列的边际贡献率

所以:优先安排生产Y产品品牌系列,其次是X产品品牌系列,最后是X产品非品牌系列。

Y产品品牌系列的产量=1 500×(1+16%)=1 740(万盒)

X产品品牌系列的产量=500×(1+16%)=580(万盒)

X产品非品牌系列的产量=4 000-1 740-580=1 680(万盒)

总税前营业利润=580×(2.4-0.85-0.15)+1 680×(1.2-0.85-0.05)+1 740×(8-2.8-0.4)-3 700-1 650=4 318(万元)。

第1430题

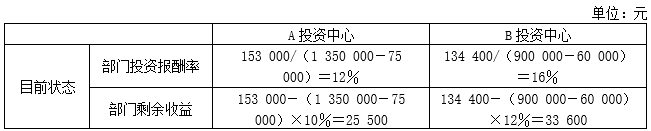

(1)计算追加投资前A、B中心以及总公司的投资报酬率和剩余收益指标。

参考答案:见解析

解析:

(1)追加投资前:

A中心的投资报酬率=120 000/2000 000×100%=6%

B中心的投资报酬率=450 000/3000 000×100%=15%

A中心的剩余收益=120 000-2 000 000×10%=-80 000(元)

B中心的剩余收益=450 000-3 000 000×10%=150 000(元)

总公司的投资报酬率=570 000/5 000 000×100%=11.4%

总公司的剩余收益=-80 000+150000=70 000(元)

第1431题

(2)计算A中心追加投资后,各中心以及总公司的投资报酬率和剩余收益指标。

参考答案:见解析

解析:

(2)追加投资于A中心:

A中心的投资报酬率=(120 000+120 000)/(2 000 000+1 500 000)×100%=6.86%

A中心的剩余收益=120 000+120 000-(2 000 000+1500 000)×10%=-110 000(元)

B中心的指标不变。

总公司的投资报酬率=(120 000+120000+450 000)/(2 000 000+1 500 000+3000 000)×100%=10.62%

总公司剩余收益=-110 000+150000=40 000(元)

第1432题

(3)计算B中心追加投资后,各中心以及总公司的投资报酬率和剩余收益指标。

参考答案:见解析

解析:

(3)追加投资于B中心:

A中心的指标不变。

B中心的投资报酬率=(450 000+290 000)/(3 000 000+2 000 000)×100%=14.8%

B中心的剩余收益=(450 000+290 000)-(3 000 000+2000 000)×10%=240 000(元)

总公司的投资报酬率=(120 000+450000+290 000)/(2 000 000+3 000 000+2000 000)×100%=12.29%

总公司的剩余收益=(120 000+450000+290 000)-(2 000 000+3 000 000+2 000 000)×10%=160 000(元)

第1433题

(4)根据投资报酬率指标,分别从A中心、B中心和总公司的角度评价上述追加投资方案的可行性,并据此评价该指标。

参考答案:见解析

解析:

(4)从投资报酬率指标看:

如果A中心追加投资,将使其投资报酬率增加0.86%(6.86%-6%),该中心会认为该投资方案具有可行性,但从总公司的角度看,投资报酬率下降了0.78%(11.4%-10.62%),可见,A中心追加投资的方案是不可行的。

如果B中心追加投资,将使其投资报酬率减少0.2%(15%-14.8%),该中心会认为该投资方案是不可行的,但从总公司的角度看,投资报酬率上升了0.89%(12.29%-11.4%),可见,B中心追加投资的方案是可行的。

由此可见,采用投资报酬率作为投资中心的考核指标,将导致下级投资中心与总公司的利益不一致。

第1434题

(5)根据剩余收益指标,分别从A中心、B中心和总公司的角度评价上述追加投资方案的可行性,并据此评价该指标。

参考答案:见解析

解析:

(5)从剩余收益指标看:

如果A中心追加投资,将使其剩余收益减少30000元,使总公司的剩余收益也减少了30 000元,可见,无论从A中心,还是从总公司的角度,这个方案都是不可行的。

如果B中心追加投资,将使该中心和总公司的剩余收益都增加90 000元,该方案是可行的。

由此可见,采用剩余收益作为投资中心的考核指标,将使下级投资中心与总公司的利益相一致。

第1435题

甲公司用剩余收益指标考核下属投资中心,该指标的优点有( )

A.便于不同行业之间的业绩比较

B.指标计算不依赖于会计数据的质量

C.可避免部门经理产生“次优化”行为

D.便于按风险程度的不同调整资本成本

参考答案:CD

解析:

剩余收益是绝对数指标,不便于不同规模的公司和部门的业绩比较,选项A错误;剩余收益的计算要使用会计数据,包括净利润、投资的账面价值等。如果会计信息的质量低劣,也会导致低质量的剩余收益和业绩评价,选项B错误;选项C、D表述正确。

第1438题

(3)综合上述计算,分析部门投资报酬率和部门剩余收益作为投资中心业绩评价指标的优缺点。

参考答案:见解析

解析:

(3)①部门投资报酬率评价投资中心业绩的优点:它是根据现有的会计资料计算的,比较客观,可用于部门之间以及不同行业之间的比较;部门投资报酬率可以分解为投资周转率和部门经营利润率两者的乘积,从而有助于对整个部门经营状况作出评价。

部门投资报酬率评价投资中心业绩的缺点:部门经理会产生“次优化”行为,即部门会放弃高于公司要求的报酬率而低于目前部门投资报酬率的机会,或者减少现有的投资报酬率较低但高于公司要求的报酬率的某些资产,使部门的业绩获得较好评价,但却伤害了公司整体的利益。

②部门剩余收益评价投资中心业绩的优点:可以使业绩评价与公司的目标协调一致,引导部门经理采纳高于公司资本成本的决策;允许使用不同的风险调整资本成本。

部门剩余收益评价投资中心业绩的缺点:剩余收益指标是一个绝对数指标,不便于不同规模的公司和部门的业绩比较;依赖于会计数据的质量,如果会计信息的质量低劣,也会导致低质量的剩余收益和业绩评价。

第1439题

(1)计算乙部门2019年税前投资报酬率;假设产能扩张不影响产品单位边际贡献,为达到2019年税前投资报酬率水平,计算2020年应实现的销量。

参考答案:见解析

解析:

(1)目前盈亏临界点销售量=500×20%=100(万件)

乙部门2019年固定成本=100×(25-10)=1 500(万元)

乙部门2019年税前经营利润=(25-10)×500-1 500=6 000(万元)

乙部门2019年税前投资报酬率=6000/25 000×100%=24%

乙部门2020年税前经营利润=(25000+50 000)×24%=18 000(万元)

2020年应实现的销量=(18 000+1 500+2 700)/(25-10)=1 480(万件)

第1440题

(2)计算乙部门2019年经营杠杆系数;假设产能扩张不影响产品单位边际贡献,为达到2019年经营杠杆水平,计算2020年应实现的销量。

参考答案:见解析

解析:

(2)2019年经营杠杆系数=(25-10)×500/[(25-10)×500-1500]=1.25

设2020年应实现的销量为Q,经营杠杆系数=(25-10)×Q/[(25-10)×Q-1 500-2 700]=1.25,2020年应实现的销量Q=1 400(万件)。

【适用类型】5