“微信扫一扫”进入"可可试卷"微信小程序刷题

注册会计师《财务成本管理》题库(1478题)

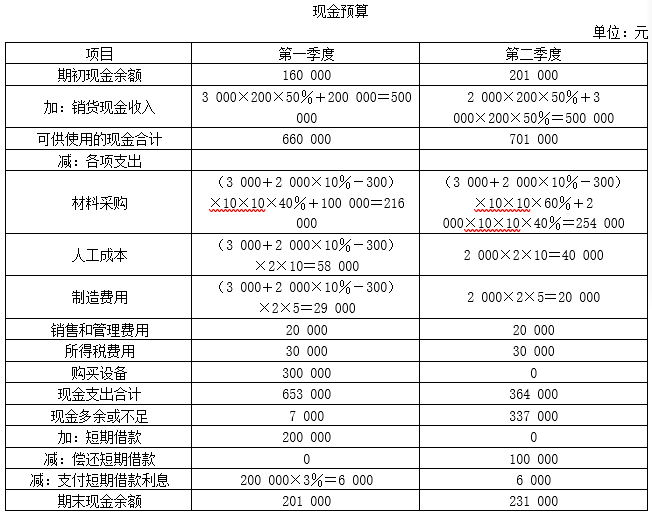

第1361题

要求:根据上述资料,编制公司2019年第一、二季度现金预算(结果填入下方表格中,不用列出计算过程)。

参考答案:见解析

解析:

设第一季度短期借款X元:

7 000+X-X×3%≥150 000,解得:X≥147422.68(元),借款金额为100 000元的整数倍,所以借款200 000元。

设第二季度归还短期借款Y元:

337 000-Y-6 000≥150 000,解得:Y≤181 000(元),按100 000元的整数倍偿还借款,因此归还短期借款100 000元。

A.1 600

B.1 620

C.1 654

D.1 668

参考答案:C

解析:预计第2季度产量=800+900×10%-800×10%=810(件),预计第3季度产量=900+850×10%-900×10%=895(件),预计第2季度材料采购量=810×2+895×20%×2-810×20%×2=1 654(千克)。

第1363题

下列营业预算中,通常需要预计现金支出的有( )。

A.生产预算

B.销售费用预算

C.制造费用预算

D.直接材料预算

参考答案:BCD

解析:

生产预算是在销售预算的基础上编制的,其主要内容有销售量、生产量、期初和期末产成品存货量,它是不含价值量指标的预算,只涉及实物量指标。因此选项A不是答案;销售费用预算、制造费用预算、直接材料预算都涉及价值量指标,需要预计现金支出,所以本题答案为选项BCD。

第1364题 下列各项中,不属于营业预算的是( )

A.直接人工预算

B.直接材料预算

C.现金预算

D.产品成本预算

参考答案:C

解析:营业预算包括销售预算、生产预算、直接材料预算、直接人工预算、制造费用预算、产品成本预算、销售费用和管理费用预算等。现金预算属于财务预算的内容。选项C属于财务预算。

第1365题 下列关于营业预算的计算等式中,不正确的是( )。

A.本期生产数量=(本期销售数量+期末产成品存量)﹣期初产成品存量

B.本期购货付现=本期购货付现部分+以前期赊购本期付现的部分

C.本期材料采购数量=(本期生产耗用数量+期末材料存量)﹣期初材料存量

D.本期销售商品所收到的现金=本期的销售收入+期末应收账款﹣期初应收账款

参考答案:D

解析:本期销售商品所收到的现金=本期销售本期收现+以前期赊销本期收现=本期的销售收入+期初应收账款-期末应收账款。

第1366题 现金预算包括( )。

A.可供使用现金

B.现金支出

C.现金多余或不足

D.现金的筹措和运用

参考答案:ABCD

解析:现金预算由四部分组成:可供使用现金、现金支出、现金多余或不足、现金的筹措和运用。

第1367题

关于分权的企业组织结构的优缺点,下列说法不正确的是( )。

A.提高决策效率

B.减少不必要的上下沟通后

C.可以充分发挥下属的积极性和主动性

D.产生委托代理问题

参考答案:A

解析:

分权的优点是可以让高层管理者将主要精力集中于重要事务;权力下放,可以充分发挥下属的积极性和主动性,增加下属的工作满足感,便于发现和培养人才;下属拥有一定的决策权,可以减少不必要的上下沟通,并可以对下属权限内的事情迅速作出反应。其缺陷是可能产生与企业整体目标不一致的委托代理问题。选项A是集权的优点,因此,选项A的说法不正确。

第1368题

下列关于成本中心的说法中,不正确的是( )。

A.成本中心即使有少量收入,也不能成为主要的考核内容

B.成本中心有两种类型——标准成本中心和费用中心

C.标准成本中心的考核指标,是既定产品质量和数量条件下的标准成本

D.标准成本中心需要作出定价决策

参考答案:D

解析:

标准成本中心不需要作出定价决策、产量决策或产品结构决策,这些决策由上级管理部门作出,或授权给销货单位作出。

第1369题

下列各项中,适合建立标准成本中心的单位或部门是( )。

A.行政管理部门

B.医院放射科

C.企业研究开发部门

D.企业广告宣传部门

参考答案:B

解析:

医院放射科从事重复性的经营活动,而且能够计量产出的数量,以及投入与产出之间存在明确的比例关系,因此适合建立标准成本中心。行政管理部门、企业研究开发部门和企业广告宣传部门的产出不能用财务指标来计量,或者其耗费的资源与取得的成果之间没有密切的关系,适合建立费用中心。

第1370题

关于标准成本中心,下列说法中不正确的是( )。

A.标准成本中心不需要作出定价决策

B.标准成本中心不需要作出产量决策

C.重复性的活动不可能建立标准成本中心

D.银行业可以根据经手支票的多少建立标准成本中心

参考答案:C

解析:

任何一种重复性的活动都可以建立标准成本中心,只要这种活动能够统计产出的实际数量,并且可以说明投入与产出之间可望达到的函数关系。例如,银行业根据经手支票的多少,医院根据接受检查或放射治疗的人数,快餐业根据出售的盒饭多少,都可建立标准成本中心。所以,选项C的说法不正确。

第1371题

下列选项中,责任中心判断一项成本是否可控的条件有( )。

A.可预测性

B.可调控性

C.可追溯性

D.可计量性

参考答案:ABD

解析:

可控成本通常应符合以下三个条件:(1)成本中心有办法知道将发生什么样性质的耗费;(2)成本中心有办法计量它的耗费;(3)成本中心有办法控制并调节它的耗费。

第1372题

费用中心适用于( )。

A.产出物不能用财务指标来衡量的单位

B.产出物可以用财务指标来衡量的单位

C.投入和产出之间存在密切关系的单位

D.投入和产出之间没有密切关系的单位

参考答案:AD

解析:

费用中心,适用于那些产出物不能用财务指标来衡量,或者投入和产出之间没有密切关系的单位。

第1373题

关于责任中心可控成本的确定原则,下列说法中不正确的是( )。

A.假如某责任中心通过自己的行动能有效地影响一项成本的数额,那么该中心就要对这项成本负责

B.假如某责任中心有权决定是否使用某种资产或劳务,它就应对这些资产或劳务的成本负责

C.某管理人员不直接决定某项成本,则他不必对该成本承担责任

D.某管理人员虽然不直接决定某项成本,但是上级要求他参与有关事项,从而对该项成本的支出施加了重要影响,则他对该成本也要承担责任

参考答案:C

解析:

某管理人员虽然不直接决定某项成本,但是上级要求他参与有关事项,从而对该项成本的支出施加了重要影响,则他对该成本也要承担责任。所以选项C的说法不正确。

第1374题

适合于建立标准成本中心进行成本控制的单位是( )。

A.行政管理部门

B.医院放射科

C.企业研究开发部门

D.企业广告宣传部门

参考答案:B

解析:

医院放射科可以根据接受放射治疗的人数明确投入与产出之间的关系,可建立标准成本中心,选项B正确;行政管理部门、企业研究开发部门、企业广告宣传部门属于产出物不能用财务指标衡量、或投入和产出之间没有密切关系的部门,适合建立费用中心进行成本控制,选项ACD排除。

第1375题

下列成本中,属于生产车间可控成本的有( )。

A.由于疏于管理导致的废品损失

B.车间发生的间接材料成本

C.按照资产比例分配给生产车间的管理费用

D.按直线法提取的生产设备折旧费

参考答案:AB

解析:

可控成本是指在特定时期内,特定责任中心能够直接控制其发生的成本。

第1376题

(2017年)下列各项中,不属于划分成本中心可控成本的条件是( )。

A.成本中心有办法弥补该成本的耗费

B.成本中心有办法控制并调节该成本的耗费

C.成本中心有办法计量该成本的耗费

D.成本中心有办法知道将发生什么样性质的耗费

参考答案:A

解析:

所谓可控成本通常应符合以下三个条件:①成本中心有办法知道将发生什么样性质的耗费;②成本中心有办法计量它的耗费;③成本中心有办法控制并调节它的耗费。所以选项A是答案。

第1377题

以下关于责任中心的表述中,正确的有( )。

A.任何发生成本的责任领域都可以确定为成本中心

B.任何可以计量利润的组织单位都可以确定为利润中心

C.与利润中心相比,标准成本中心仅缺少销售权

D.投资中心不仅能够控制生产和销售,还能控制占用的资产

参考答案:AD

解析:

任何发生成本的责任领域都可以确定为成本中心,但并不是任何可以计量利润的组织单位都可以确定为利润中心,从本质上讲,只有当其管理人员有权对其供货的来源和市场的选择进行决策,而且可以计量利润的组织单位才可以确定为利润中心。与利润中心相比﹐标准成本中心的管理人员不仅缺少销售权,而且对产品的品种和数量也无权决策。投资中心不仅能够控制生产和销售,还能控制占用的资产(即具有投资决策权)。

第1378题

(2018年)下列各项中,属于可控成本应符合的条件的有( )。

A.可预知

B.可计量

C.可控性

D.可承受

参考答案:ABC

解析:

所谓可控成本通常应符合以下三个条件:①成本中心有办法知道将发生什么样性质的耗费;②成本中心有办法计量它的耗费;③成本中心有办法控制并调节它的耗费。

第1379题

对于标准成本中心来说,必须达到的“硬性”要求包括( )。

A.必须按规定的质量进行生产

B.必须按规定的时间标准进行生产

C.必须按计划产量进行生产

D.必须按规定的人数进行生产

参考答案:ABC

解析:

值得强调的是,如果标准成本中心的产品没有达到规定的质量,或没有按计划生产,则会对其他单位产生不利的影响。因此,标准成本中心必须按规定的质量、时间标准和计划产量来进行生产。这个要求是“硬性”的,很少有伸缩余地。完不成上述要求,成本中心要受到批评甚至惩罚。

第1380题

直接成本和间接成本的划分依据是( )。

A.成本依产量的变动性

B.产量依成本的变动性

C.成本的不可追溯性

D.成本的可追溯性

参考答案:D

解析:

直接成本和间接成本的划分依据,是成本的可追溯性。可追溯到个别产品或部门的成本是直接成本;由几个产品或部门共同引起的成本是间接成本。