“微信扫一扫”进入"可可试卷"微信小程序刷题

注册会计师《财务成本管理》题库(1478题)

第1301题

按照编制预算时出发点的特征不同,预算可以分为( )。

A.增量预算法和滚动预算法

B.调整预算法和零基预算法

C.增量预算法和定期预算法

D.调整预算法和定期预算法

参考答案:B

解析:

编制预算的方法按其出发点的特征不同,可分为增量预算法和零基预算法,其中增量预算法又称调整预算法,所以选项B是答案。

第1302题

下列关于固定预算与弹性预算的表述中,不正确的有( )。

A.固定预算方法只根据预算期内正常、可实现的某一固定的业务量水平作为唯一基础来编制预算

B.弹性预算法一般适用于经营业务稳定的企业

C.弹性预算法编制预算的准确性,很大程度上取决于成本性态分析的可靠性

D.弹性预算法能使预算与实际情况更相适应,有利于充分发挥预算的指导和控制作用

参考答案:BD

解析:

固定预算法一般适用于经营业务稳定的企业,所以,选项B的说法不正确。采用滚动预算法编制预算,可以随着时间的推进不断调整和修订预算,能使预算与实际情况更相适应,有利于发挥预算的指导和控制作用,所以,选项D的说法不正确。

第1303题

下列关于弹性预算的特点的表述中,不正确的是( )。

A.适用范围广

B.便于预算执行的评价和考核

C.按照成本性态分类列示

D.编制的业务量基础是生产量和销售量

参考答案:D

解析:

弹性预算有两个显著的特点:①弹性预算是按一系列业务量水平编制的,从而扩大了预算的适用范围;②弹性预算是按成本性态分类列示的,在预算执行中可以计算一定实际业务量的预算成本,以便于预算执行的评价和考核。因此,选项A、B、C表述正确;弹性预算法是按照预算期内一系列业务量(如生产量、销售量、工时等)水平编制的系列预算方法,选项D的说法不正确。

第1304题

零基预算法的缺点是( )。

A.当预算期的情况发生变化,预算数额会受到基期不合理因素的干扰,可能导致预算的不准确

B.编制工作量大

C.不利于调动各部门达成预算目标的积极性

D.不受前期费用水平的制约

参考答案:B

解析:

零基预算法的优点包括:不受前期费用项目和费用水平的制约,能够调动各部门降低费用的积极性。缺点包括:编制工作量大。

第1305题

下列各项中,不受会计年度制约,预算期始终保持在一定时间跨度的预算方法是( )。

A.固定预算法

B.弹性预算法

C.定期预算法

D.滚动预算法

参考答案:D

解析:

滚动预算法又称连续预算法或永续预算法,采用滚动预算法不受会计年度的制约,预算期始终保持在一定的时间跨度。

第1306题

只根据预算期内正常的、可实现的某一业务量水平为唯一基础来编制预算的方法称为( )。

A.零基预算法

B.定期预算法

C.静态预算法

D.滚动预算法

参考答案:C

解析:

固定预算法又称静态预算法,是指在编制预算时,只根据预算期内正常、可实现的某一固定的业务量(如生产量、销售量等)水平作为唯一基础来编制预算的方法。

第1307题

下列关于滚动预算法的说法中,不正确的是( )

A.按照滚动的时间单位不同可分为逐月滚动、逐季滚动和混合滚动

B.逐季滚动编制的预算比逐月滚动的精确度差

C.滚动预算不能使预算与实际情况相适应,不利于发挥预算的作用

D.混合滚动方式是指在预算编制过程中,同时以月份和季度作为预算的编制和滚动单位的方法

参考答案:C

解析:

运用滚动预算法编制预算,可以随着时间的推进不断调整和修订预算,使预算与实际情况更相适应,有利于发挥预算的指导和控制作用。

第1308题

与增量预算编制方法相比,零基预算编制方法的优点有( )。

A.可以重新审视现有业务的合理性

B.可以避免前期不合理费用项目的干扰

C.可以调动各部门降低费用的积极性

D.编制工作量小

参考答案:ABC

解析:

零基预算法是指企业不以历史期经济活动及其预算为基础,以零为起点,从实际需要出发分析预算期经济活动的合理性,经综合平衡,形成预算的预算编制方法。应用零基预算法编制费用预算的优点是不受前期费用项目和费用水平的制约,能够调动各部门降低费用的积极性,但其缺点是编制工作量大。

第1309题

下列关于增量预算和零基预算的说法中,不正确的是( )。

A.增量预算法又称调整预算法

B.增量预算的前提之一是现有的业务活动是企业所必需的

C.用零基预算编制费用预算时,不考虑以往期间的费用数额,但要考虑以往的费用项目

D.增量预算不利于调动各部门达成预算目标的积极性

参考答案:C

解析:

零基预算法,是指企业不以历史期经济活动及其预算为基础,以零为起点,从实际需要出发分析预算期经济活动的合理性,经综合平衡,形成预算的预算编制方法。在编制费用预算时,不考虑以往期间的费用项目和费用数额,因此选项C的说法不正确。

A.23300

B.24750

C.27750

D.29750

参考答案:D

解析:第4季度采购量=3500+800—1000=3300(千克),采购总额=3300×25=82500(元),采购现金支出=82500×30%+5000=29750(元)。

第1311题

关于编制预算的方法,下列说法正确的有( )。

A.按出发点的特征不同,可分为固定预算法与弹性预算法

B.按业务量基础的数量特征不同,可分为固定预算法与弹性预算法

C.按预算期的时间特征不同,可分为定期预算法和连续预算法

D.按预算期的时间特征不同,可分为长期预算法和短期预算法

参考答案:BC

解析:

按出发点的特征不同,可分为增量预算法和零基预算法,选项A的说法不正确;按业务量基础的数量特征不同,可分为固定预算法与弹性预算法,选项B的说法正确;按预算期的时间特征不同,可分为定期预算法和滚动预算法,其中滚动预算方法又称连续预算方法,选项C的说法正确,选项D的说法不正确。

第1312题

下列关于零基预算法的说法中,正确的有( )。

A.零基预算法的主要缺点是编制工作量大

B.零基预算法假设原有各项业务及金额都合理

C.不经常发生的预算项目适合用零基预算法编制

D.不受前期费用项目和费用水平的制约是零基预算法的优点之一

参考答案:ACD

解析:

采用零基预算法在编制费用预算时,不考虑以往期间的费用项目和费用数额,主要根据预算期的需要和可能分析费用项目和费用数额的合理性,综合平衡编制费用预算。与之相对的增量预算法才是假设原有的各项业务都是合理的,因此选项B错误。

第1313题

滚动预算法的优点包括( )。

A.能够保持预算的持续性

B.保证预算期间与会计期间在时期上配比

C.便于依据会计报告的数据与预算的比较

D.有利于充分发挥预算的指导和控制作用

参考答案:AD

解析:

滚动预算法使预算期间依时间顺序向后滚动,能够保持预算的持续性,有利于考虑未来业务活动,结合企业近期目标和长期目标;使预算随时间的推进不断加以调整和修订,能使预算与实际情况更相适应,有利于充分发挥预算的指导和控制作用。

第1314题

甲公司机床维修费为半变动成本,机床运行100小时的维修费为250元,运行150小时的维修费为300元,机床运行时间为80小时,维修费为( )元。

A.220

B.230

C.250

D.200

参考答案:B

解析:

本题为公式法下弹性预算的编制。半变动成本的计算式为y=a+bx,则有250=a+b×100;300=a+b×150,联立方程解得,a=150(元),b=1(元/小时),则运行80小时的维修费=150+1×80=230(元)。

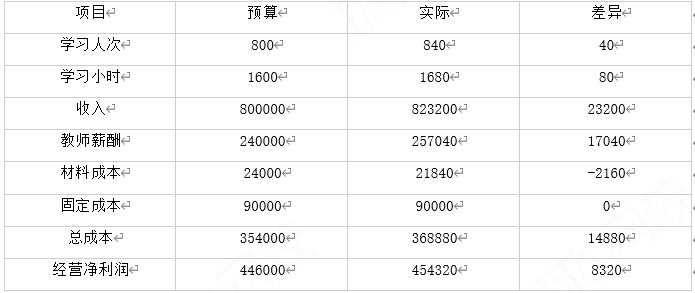

参考答案:见解析

解析:

1.

2.教师薪酬成本工资率差异=实际工时×(实际工资率一标准工资率)=1680×(257040/1680-150)=5040(元)。

本题的工资率差异是超支差,形成原因包括教师升级使用、工资率调整、加班等。

教师薪酬成本效率差异=(实际课时-标准课时)×标准工资率=(1680-840×2) ×150=0(元)。本题的教师薪酬效率差异是0,形成原因是授课老师严格按照规定授课,每次课为2小时,没有拖堂。

3.材料成本价格差异=实际数量×(实际价格-标准价格)=1680× (21840/1680-15)=-3360 (元)。本题的材料价格差异是节约差,形成原因包括供应厂家调低价格、按照批量进货等等。

材料成本数量差异=(实际数量-标准数量)×标准价格=(1680-840×2)×15=0

本题的材料成本数量差异是0,形成原因是授课老师严格按照规定授课,每次课为2小时,没有拖堂。

4.不合理。

理由:不要过分看重任何单一的差异。因为更多的业务量对成本的预计也会更高,如果将这些成本的不利差异看作是业绩不佳的表现,是具有误导性的。

5.弹性预算业绩报告能为管理者提供更多的信息。它区分了业务量变动产生的影响与价格控制、经营管理所产生的影响,使得管理者能够采取更加有针对性的方法来评估经营活动。

第1316题

某公司按弹性预算法编制销售预算。已知预计业务量为5万小时,单位变动销售费用为1.5元/小时,固定销售费用总额 为30万元。则按预计业务量的80%编制的销售费用预算总额为( )万元。

A.30

B.7.5

C.36

D.37.5

参考答案:C

解析:

销售费用预算总额=30+1.5×5×80%=36(万元)

A.13850

B.12350

C.14326

D.15010

参考答案:A

解析:

利用插值法,(85%-60%)/(100%-60%)=(X-11600)/(15200-11600),解得:X=13850(万元)

第1318题

某企业利用弹性预算的公式法编制制造费用预算,企业固定制造费用预算额为1000元。业务量为基准量的100%时,变动制造费用为3000元,预计业务量为基准量的120%时,总制造费用为( )元。

A.3000

B.4000

C.4600

D.3600

参考答案:C

解析:

总制造费用=120%×3000+1000=4600(元)

第1319题

某公司采用弹性预算法编制修理费预算,该修理费为混合成本,业务量为100件时,修理费用预算为5000元;业务量为200件时,修理费用预算为7000元。则当业务量为180件时,修理费预算为( )

A.7200元

B.9000元

C.6300元

D.6600元

参考答案:D

解析:

设业务量为180件时的修理费为X元,则:(X-5 000)/(7 000-5 000)=(180-100)/(200-100),X=(180-100)/(200-100)×(7 000-5 000)+5 000=6 600(元)

第1320题

下列关于弹性预算差异的表述中,正确的有( )。(2023年)

A.收入差异是实际收入与实际业务量预算收入的差异

B.弹性预算反映的是实际业务量水平下应发生的金额

C.支出差异是固定预算成本与实际业务量应发生成本的差异

D.作业量差异,是由实际业务量与预算业务量不同形成的差异

参考答案:ABD

解析:

收入差异是实际收入与当期实际业务量水平下应实现收入的差额,选项A正确。弹性预算反映的是在实际业务量水平下应发生的金额,选项B正确。支出差异是实际成本与当期实际业务量水平下应发生成本的差额,选项C错误。作业量差异是由于实际业务量水平和预算业务量水平不同而导致的,选项D正确。