“微信扫一扫”进入考试题库练习及模拟考试

注册会计师《审计》题库(1446题)

参考答案:见解析

解析:

(1)不恰当。当对财务报表发表无法表示意见时,注册会计师不得在审计报告中包含关键审计事项部分。

(2)不恰当。导致上期发表保留意见的事项未得到解決,对本期数据仍有影响,应发表保留意见。

(3)不恰当。可能存在未知悉的担保事项和潜在的诉讼风险,尚未就担保事项的完整性获取充分、适当的审计证据,不应发表无保留意见。

(4)不恰当。戊公司为重要子公司,2018 年 1 月至 10 月的经营成果对丁公司合并财务报表具有重大而广泛的影响,应发表无法表示意见。

(5)恰当。

参考答案:见解析

解析:

(1)不恰当。注册会计师已经在关键审计事项部分沟通该事项,不应增加强调事项段,该事项同时符合关键审计事项和强调事项的标准,应仅作为关键审计事项。

(2)不恰当。注册会计师需要考虑导致保留意见的事项对其他信息的影响,注册会计师需要在其他信息部分说明无法判断与导致保留意见的事项相关的其他信息是否存在重大错报。

(3)不恰当。注册会计师对集团财务报表出具的审计报告不应提及组成部分注册会计师,除非法律法规另有规定。

(4)恰当。

(5)不恰当。注册会计师不应在关键审计事项部分描述被审计单位的原始信息,关键审计事项不能替代管理层的披露,应要求管理层作出补充披露。

参考答案:见解析

解析:

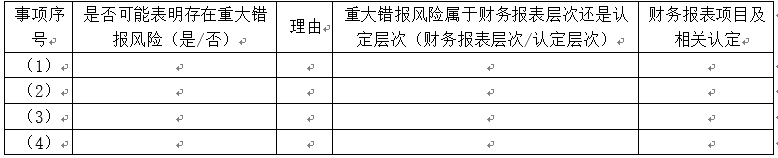

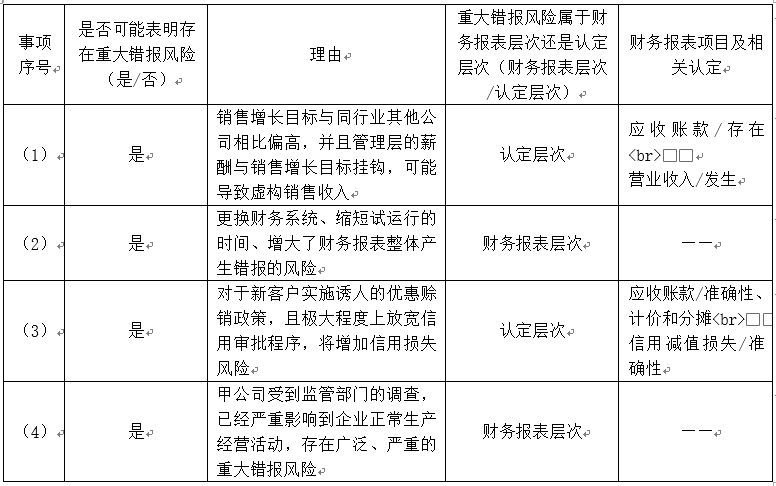

(1)

(2)

(3)

事项(1)不恰当。应增加强调事项段而非其他事项段予以说明。

事项(2)不恰当。针对非财务报告内部控制重大缺陷,注册会计师应当在审计报告中单独设置“非财务报告内部控制重大缺陷”段落予以说明。

(4)注册会计师应该出具否定意见的审计报告,审计报告内容如下:

一、否定意见

我们审计了甲股份有限公司(以下简称“甲公司”)财务报表,包括2020年12月31日的资产负债表,2020年度的利润表、现金流量表、股东权益变动表以及相关财务报表附注。

我们认为,由于“三、导致否定意见的事项”所述事项的重要性,甲公司财务报表没有在所有重大方面按照企业会计准则的规定编制,未能公允反映甲公司2020年12月31日的财务状况以及2020年度的经营成果和现金流量。

二、形成否定意见的基础

甲公司对12月28日销售的一批商品不满足收入确认条件,但甲公司在12月末确认收入并结转成本,如果按企业会计准则规定处理,甲公司的应收账款项目将减少500万元,存货项目将增加350万元,利润总额将减少150万元,将使得甲公司盈亏状况发生逆转。

第1244题

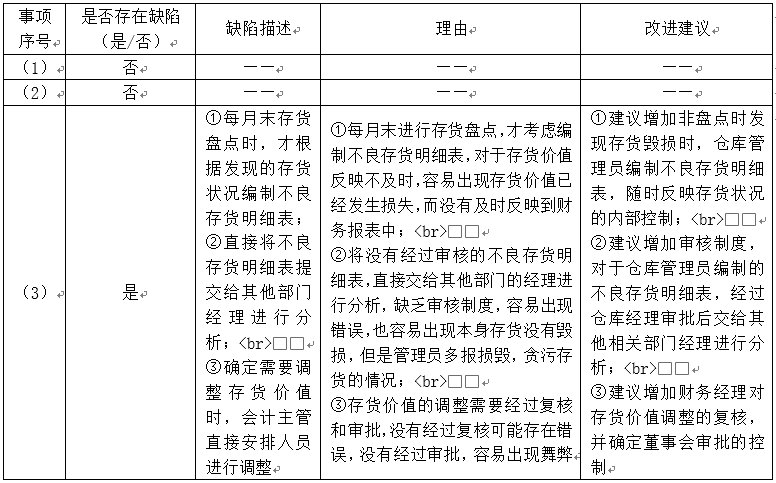

如果注册会师认为审计报告日前获取的其他信息存在重大错报,且在与治理层沟通后其他信息仍未得到更正,注册会计师应当采取的恰当措施包括( )。

A.考虑对审计报告的影响,并就注册会计师计划如何在审计报告中处理重大错报与治理层进行沟通

B.在少数情况下,当拒绝更正其他信息的重大错报导致对管理层和治理层的诚信产生怀疑,进而质疑审计证据总体上的可靠性时,对财务报表发表无法表示意见可能是恰当的

C.增加强调事项段予以说明

D.解除业务约定可能是适当的

参考答案:ABD

解析:

选项C不正确,应该带其他信息段,而不是强调事项段。

第1245题

以下关于其他信息的说法中,不正确的是( )。

A.注册会计师对其他信息负责

B.注册会计师的审计意见应涵盖其他信息,因此,注册会计师应对其他信息发表审计意见

C.注册会计师根据审计准则的要求,对其他信息进行阅读、考虑和报告的责任

D.针对其他信息中的重大错报,注册会计师无需与治理层沟通

参考答案:ABD

解析:

选项A不正确,管理层对其他信息负责;选项B不正确,注册会计师的审计意见未涵盖其他信息,因此,注册会计师对其他信息不发表(或不会发表)审计意见或任何形式的鉴证结论;选项D不正确,针对其他信息中的重大错报,注册会计师应与治理层沟通。

参考答案:见解析

解析:

(1)不恰当。除非法律法规另有规定,当对财务报表发表无法表示意见时,注册会计师不得在审计报告中包含关键审计事项部分。

(2)不恰当。证券监管机构的稽查结果存在不确定性,注册会计师需要增加强调事项段而不是其他事项段。

(3)不恰当。审计范围受到限制,导致无法获取充分、适当的审计证据,影响重大但不广泛,注册会计师应当发表保留意见的审计报告。

(4)不恰当。A注册会计师应当在审计报告中增加以“与持续经营相关的重大不确定性”为标题的单独部分。

(5)不恰当。重要子公司未纳入合并范围,导致合并财务报表存在重大且广泛的错报,A注册会计师应当发表否定意见的审计报告。

参考答案:见解析

解析:

(1)不恰当。注册会计师应当在“其他信息”部分指出预期将于审计报告日后获取的其他信息。

(2)不恰当。注册会计师不得在审计报告的关键审计事项部分描述与持续经营相关的重大不确定性事项/应当在审计报告的“与持续经营相关的重大不确定性”部分中描述与持续经营相关的重大不确定性。

(3)不恰当。注册会计师应当在审计报告中单设关键审计事项部分说明不存在需要沟通的关键审计事项。

(4)不恰当。应在形成无法表示意见的基础部分说明存在的披露错报。

(5)不恰当。被审计单位运用持续经营假设不适当,注册会计师应当发表否定意见的审计报告。

参考答案:见解析

解析:

(1)不恰当。这两项错报均属于重大错报,不能抵销。应当对财务报表发表非无保留意见。

(2)不恰当。审计范围受到限制,如果该赊销是虚构的,将导致乙公司由盈利变为亏损,表明对财务报表具有重大且广泛的影响,应当发表无法表示意见。

(3)不恰当。当注册会计师决定提及前任注册会计师对对应数据出具的审计报告时,应当在审计报告的其他事项段中说明:①上期财务报表已由前任注册会计师审计;②前任注册会计师发表的意见的类型;③前任注册会计师出具的审计报告的日期。

(4)不恰当。丁公司在财务报表中的披露不充分,应当发表保留意见或否定意见,而不是增加“与持续经营相关的重大不确定性”的单独部分。

(5)不恰当。注册会计师应当采取恰当措施。包括:①考虑对审计报告的影响,并就注册会计师计划如何在审计报告中处理重大错报与治理层进行沟通。②在相关法律法规允许的情况下,解除业务约定。

参考答案:见解析

解析:

(1)不恰当。关键审计事项应当是对本期财务报表审计最为重要的事项

(2)恰当。

(3)恰当。

(4)不恰当。丁公司管理层运用持续经营假设编制财务报表不适当,应当对其财务报表发表否定意见。

(5)不恰当。该限制对财务报表有广泛影响,应当发表无法表示意见。

参考答案:见解析

解析:

(1)不恰当。当对财务报表发表无法表示意见时,注册会计师不得在审计报告中包含关键审计事项部分。

(2)不恰当。导致上期发表保留意见的事项对本期数据仍有影响,不应发表无保留意见。

(3)不恰当。转让了该子公司的全部股权并不等同于违规担保事项已解决,可能存在未知悉的担保事项和潜在的诉讼风险,不应发表无保留意见。

(4)不恰当。审计范围受到的限制影响重大且具有广泛性,应发表无法表示意见。

(5)恰当。

第1253题

下列关于内部控制审计基准日的说法中,不正确的是( )。

A.内部控制审计基准日是指注册会计师评价内部控制在某一时日是否有效所涉及的基准日

B.内部控制审计基准日即最近一个会计期间截止日

C.注册会计师只需测试基准日这一天的内部控制

D.注册会计师对特定基准日内部控制的有效性发表意见

参考答案:C

解析:

注册会计师对特定基准日内部控制的有效性发表意见,并不意味着注册会计师只测试基准日这一天的内部控制,而是需要考察足够长一段时间内部控制设计和运行的情况。

第1254题

下列有关内部控制审计的说法中,错误的是( )。

A.注册会计师需要针对特定基准日内部控制的有效性发表意见

B.在整合审计中,控制测试所涵盖的期间比财务报表审计中拟信赖内部控制的期间长

C.对控制有效性的测试涵盖的期间越长,提供的控制有效性的审计证据越多

D.注册会计师需要测试基准日之前足够长一段时间内部控制的设计和运行情况,才能对基准日内部控制的有效性发表意见

参考答案:B

解析:

在整合审计中,控制测试所涵盖的期间应当尽量与财务报表审计中拟信赖内部控制的期间保持一致。

第1255题

以下关于内部控制审计的说法中,不正确的是( )。

A.注册会计师执行的内部控制审计严格限定在财务报告内部控制审计

B.注册会计师执行的内部控制审计应包含被审计单位全部的内部控制

C.针对财务报告内部控制,注册会计师对其有效性发表审计意见

D.针对非财务报告内部控制,注册会计师针对内部控制审计过程中注意到的非财务报告内部控制的重大缺陷,在内部控制审计报告中增加“非财务报告内部控制重大缺陷描述段”予以披露

参考答案:B

解析:

选项B不正确,注册会计师执行的内部控制审计严格限定在财务报告内部控制审计,不是所有的内部控制。

第1256题

下列关于企业内部控制审计的说法中,不正确的是( )。

A.注册会计师不仅要关注针对财务报告的内部控制,还需要关注非财务报告内部控制

B.在整合审计中,为保证企业内部控制审计的有效性,注册会计师在执行控制测试时所涵盖的期间应尽量与财务报表审计中拟信赖的内部控制期间错开

C.内部控制的特定领域存在重大缺陷的风险越高,注册会计师所需获取的审计证据客观性、可靠性越强

D.如果以前年度发现的内部控制缺陷未得到有效整改,则注册会计师需要评价这些缺陷对当期的内部控制审计意见的影响

参考答案:B

解析:

在整合审计中,注册会计师执行控制测试时所涵盖的期间应尽量与财务报表审计中拟信赖的内部控制的期间保持一致。

第1257题

下列关于内部控制审计的说法中,不正确的是( )。

A.内部控制审计是指会计师事务所接受委托,对特定基准日内部控制设计与运行的有效性进行审计

B.针对财务报告内部控制,注册会计师对其有效性发表审计意见

C.针对非财务报告内部控制,注册会计师针对内部控制审计过程中注意到的非财务报告内部控制的重大缺陷,在内部控制审计报告中增加其他事项段予以披露

D.注册会计师执行的内部控制审计严格限定在财务报告内部控制审计

参考答案:C

解析:

针对非财务报告内部控制,注册会计师针对内部控制审计过程中注意到的非财务报告内部控制的重大缺陷,在内部控制审计报告中增加“非财务报告内部控制重大缺陷描述段”予以披露。

第1258题 下列有关财务报表审计与内部控制审计的共同点的说法中,正确的有( )。

A.两者识别的重要账户、列报及其相关认定相同

B.两者了解和测试内部控制设计和运行有效性的审计程序类型相同

C.两者测试内部控制运行有效性的范围相同

D.两者的审计报告意见类型相同

参考答案:AB

解析:

选项C错误,在财务报表审计中,如果预期不信赖内部控制,可以不实施控制测试。在内部控制审计中,注册会计师应当针对所有重要账户和列报的每一个相关认定获取控制设计和运行有效性的审计证据,以便对内部控制整体的有效性发表审计意见。选项D不正确,企业内部控制审计意见包括无保留意见、否定意见和无法表示意见三种类型,没有保留意见。

第1259题

在内部控制审计中,注册会计师计划审计工作时应当考虑的事项包括( )。

A.与企业相关的风险

B.企业内部控制最近发生变化的程度

C.与企业沟通过的内部控制缺陷

D.可获取的、与内部控制有效性相关的证据的类型和范围

参考答案:ABCD

第1260题

下列各项关于企业内部控制审计的说法中,恰当的有( )。

A.内部控制审计基准日,指最近一个会计期间截止日

B.注册会计师是对基准日内部控制的有效性发表意见,而不是对财务报表涵盖的整个期间的内部控制的有效性发表意见

C.对特定基准日内部控制的有效性发表意见,意味着注册会计师只测试特定基准日这一天的内部控制

D.被审计单位对控制有效性的内部监督和内部控制评价属于企业层面的内部控制

参考答案:ABD

解析:

选项C不恰当,对特定基准日内部控制的有效性发表意见,并不意味着注册会计师只测试特定基准日这一天的内部控制,而是需要考察足够长一段时间内部控制设计和运行的情况。