“微信扫一扫”进入考试题库练习及模拟考试

注册会计师《审计》考试试题(2168题)

第1121题 下列各项因素中,通常影响注册会计师是否实施函证的决策的有( ).

A.评估的认定层次重大错报风险

B.被审计单位管理层的配合程度

C.函证信息与特定认定的相关性

D.被询证者的客观性

参考答案:ACD

解析:

注册会计师应当确定是否有必要实施函证以获取认定层次的充分、适当的审计证据。在作出决策时,注册会计师应当考虑以下三个因素:(1)评估的认定层次重大错报风险;(2)函证程序针对的认定;(3)实施除函证以外的其他审计程序。除上述三个因素外,注册会计师还可以考虑下列因素以确定是否选择函证程序作为实质性程序:①被询证者对函证事项的了解。②预期被询证者回复询证函的能力或意愿。③预期被询证者的客观性。

第1122题 下列各项中,通常不影响询证函回函的可靠性的是( )。

A.回函的及时性

B.询证函发出及收回的控制情况

C.回函中包含的限制条款

D.被询证者的客观性

参考答案:A

解析:

在评价函证的可靠性时,注册会计师应当考虑:

(1)对询证函的设计、发出及收回的控制情况(选项B正确);

(2)被询证者的胜任能力、独立性、授权回函情况、对函证项目的了解及其客观性(选项D正确);

(3)被审计单位施加的限制或回函中的限制(选项C正确)。

第1123题 在作出是否有必要实施函证的决策时,下列各项因素中,注册会计师应当考虑的有( )。

A.被审计单位管理层协助注册会计师实施函征程序的能力或意愿

B.评估的认定层次重大错报风险

C.施除函证以外的其他审计程序获取的审计证据

D.函证程序针对的认定

参考答案:BCD

解析:

选项A错误,注册会计师作出函证决策时无需考虑被审计单位管理层协助注册会计师实施函证程序的能力或意愿,而是可以考虑预期被询证者回复询证函的能力或意愿。

第1124题 下列有关实质性分析程序的说法中,错误的是( )。

A.实质性分析程序达到的精确度低于细节测试

B.实质性分析程序提供的审计证据是间接证据,因此无法对相关财务报表认定提供充分、适当的审计证据

C.实质性分析程序并不适用于所有财务报表认定

D.注册会计师可以对某些财务报表认定同时实施实质性分析程序和细节测试

参考答案:B

解析:

当使用分析程序比细节测试更能有效低将认定层次的检查风险降至可接受的水平时,注册会计师可以考虑单独或结合细节测试运用实质性分析程序,以获取充分、适当的审计证据。

第1125题 下列有关分析程序的说法中,错误的是( )

A.注册会计师不需要在所有审计业务中运用分析程序

B.对某些重大错报风险,分析程序可能比细节测试更有效

C.分析程序并不适用于所有财务报表认定

D.分析程序所使用的信息可能包括非财务数据

参考答案:A

解析:

注册会计师在风险评估阶段和总体复核阶段必须运用分析程序,选项A说法错误。

第1126题 下列有关审计证据的充分性和适当性的说法中,错误的是

A.只有充分且适当的审计证据才有证明力

B.审计证据的充分性和适当性分别是对审计证据数量和质量的衡量

C.审计证据的充分性会影响审计证据的适当性

D.审计证据的适当性会影响审计证据的充分性

参考答案:C

解析:

注册会计师需要获取的审计证据的数量受审计证据质量的影响。审计证据质量越高,需要的审计证据数量可能越少。也就是说,审计证据的适当性会影响审计证据的充分性。但如果审计证据的质量存在缺陷,那么注册会计师仅靠获取更多的审计证据可能无法弥补其质量上的缺陷,选项C错误。

第1127题 审计的下列阶段中必须运用分析程序的是( )。

A.了解内部控制

B.控制测试

C.实质性程序

D.总体复核

参考答案:D

解析:风险评估阶段和总体复核阶段必须运用分析程序,但需要注意,虽然在风险评估阶段运用分析程序是强制性要求,但分析程序并不适用于风险评估的任何一个方面,如了解内部控制。

第1128题 关于实质性分析程序的以下说法中,正确的是( )。

A.实质性分析程序是将分析程序的技术方法用于对财务报表进行总体复核

B.实施实质性分析程序的目的是为了确定控制运行是否有效

C.实质性分析程序通常更适用于在一段时间内存在可预期关系的大量交易

D.实质性分析程序包括实质性程序和细节测试

参考答案:C

解析:选项A错误,实质性分析程序是将分析程序的技术方法用作实质性程序;选项B错误,实质性分析程序主要是通过研究数据间的关系来评价信息,而不是用来评价内部控制运行的有效性;选项D错误,实质性程序包括实质性分析程序和细节测试。

第1129题 下列有关注册会计师在临近审计结束时实施分析程序的说法中,错误的是( )。

A.如果注册会计师在审计过程中未提出审计调整建议,已审财务报表与未审财务报表一致,则无须在临近审计结束时运用分析程序对财务报表进行总体复核

B.实施分析程序所使用的手段与风险评估程序中使用的分析程序基本相同

C.在总体复核阶段实施的分析程序达不到对特定账户余额和披露提供的实质性的保证水平

D.总体复核阶段与风险评估程序中使用的分析程序,两者的主要差别在于实施分析程序的时间和重点不同,以及所取得的数据的数量和质量不同

参考答案:A

解析:在临近审计结束时,应当运用分析程序对财务报表进行总体复核/总体复核分析程序是必要程序。

第1130题 以下关于分析程序的说法中,不正确的是( )。

A.当重大错报风险较低且数据之间具有稳定的预期关系,注册会计师可单独使用实质性分析程序获取充分、适当的证据

B.在审计结束或临近结束时,注册会计师是否运用分析程序是可以选择的

C.实质性分析程序与细节测试均可用于识别财务报表认定层次的重大错报

D.在风险评估过程中使用的分析程序所进行比较的性质、预期值的精确程度,以及所进行的分析和调查的范围都并不足以提供充分、适当的审计证据

参考答案:B

解析:分析程序用于总体复核阶段是强制要求,注册会计师在这个阶段应当运用分析程序。

第1131题 下列审计程序中,注册会计师不需要在所有审计业务中均实施的是( )。

A.了解被审计单位及其环境

B.在审计结束或临近结束时,运用分析程序对财务报表进行总体复核

C.实施用作风险评估的分析程序

D.将分析程序用作实质性程序

参考答案:D

解析:选项D,实质性分析程序并不是必须实施的程序。

第1132题 (2018年改)下列各项中可能构成审计证据的有( )。

A.注册会计师在本期审计中获取的信息

B.注册会计师在以前审计中获取的信息

C.会计师事务所接受业务时实施质量管理程序获取的信息

D.被审计单位聘请的专家编制的信息

参考答案:ABCD

解析:

选项A、B、C、D正确,审计证据的来源:(1)会计记录;(2)被审计单位雇佣或聘请的专家编制的信息;(3)只有当以前获取的审计证据及其相关事项未发生重大变化时(例如以前审计通过实质性程序测试过的某项诉讼在本期没有任何实质性进展),以前获取的审计证据才可能用作本期有效审计证据;(4)会计师事务所接受与保持客户或业务时实施质量管理程序获取的信息。

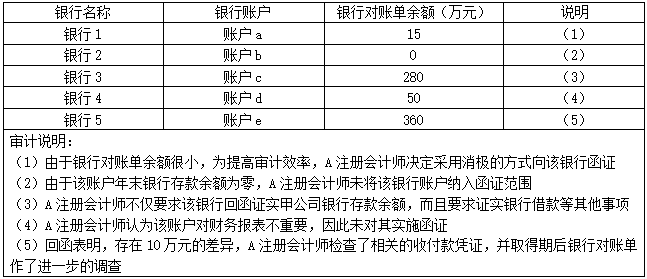

参考答案:见解析

解析:(1)不恰当。注册会计师向银行寄发的询证函,应当采用积极的函证方式。

(2)不恰当。注册会计师向银行函证的范围,应当包括零余额的账户。

(3)恰当。

(4)不恰当。注册会计师应当对该笔银行存款实施函证程序。

(5)恰当。

参考答案:见解析

解析:(1)恰当。

(2)不恰当。注册会计师应当对应收账款实施函证程序,除非有充分证据表明应收账款对财务报表不重要,或函证很可能无效。

(3)不恰当。审计项目组应当调查不符事项,以确定是否表明存在错报。

(4)不恰当。由被审计单位转交的询证函回函不是可靠的审计证据/注册会计师应当对函证的全过程保持控制。

(5)不恰当。该条款影响回函的可靠性。

参考答案:见解析

解析:(1)不恰当。乙公司回函中的条款是对回函可靠性不产生影响的条款。

(2)不恰当。为避免询证函被拦截、篡改等舞弊风险,在邮寄询证函时,注册会计师应独立寄发询证函,不应交由被审计单位的会计人员寄发。

(3)不恰当。如果被询证者将回函寄至被审计单位,被审计单位将其转交给注册会计师,该回函不能被视为可靠的审计证据。

(4)恰当。

(5)不恰当。选取特定项目的方法不能以样本的测试结果推断至总体/应收账款仍然可能存在重大错报,需要实施进一步审计程序。

第1136题 注册会计师在实施实质性分析程序时,需要确定已记录金额与预期值之间可接受的、无需做进一步调查的差异额,关于该差异额的说法中,正确的有( )。

A.注册会计师确定的已记录金额与预期值之间的可接受差异额通常不超过实际执行的重要性

B.注册会计师确定的已记录金额与预期值之间的可接受差异额受重要性的影响

C.注册会计师计划获取的保证程度越高,实施实质性分析程序时确定的已记录金额与预期值之间的可接受的差异额越小

D.评估的重大错报风险越高,可接受的、无需做进一步调查的差异额就越大

参考答案:ABC

解析:选项D错误,评估的重大错报风险越高,可接受的、无需做进一步调查的差异额越小。

第1137题 下列关于风险评估程序中和实质性程序中使用分析程序的区别,不正确的有( )。

A.实质性程序所使用的数据汇总性比较强

B.在实质性程序中运用分析程序是强制要求,在风险评估程序中执行分析程序无强制要求

C.与实质性分析程序相比,风险评估过程中使用的分析程序的精确度更高

D.与实质性分析程序相比,风险评估过程中使用的分析程序的保证水平更低

参考答案:ABC

解析:选项A,是风险评估程序中的分析程序的特点;选项B,在风险评估程序中运用分析程序是强制要求,在实质性程序中运用分析程序是可选的,非必须执行;选项C,与实质性分析程序相比,风险评估过程中使用的分析程序的精确度更低。

第1138题 下列各项因素中,注册会计师在确定实质性分析程序的可接受差异额时不需要考虑的有( )。

A.重要性

B.预期值的准确程度

C.数据的可靠性

D.可获得信息的来源

参考答案:BCD

解析:注册会计师在确定已记录金额与预期值之间可接受的,且无需做进一步调查的差异额时,受重要性(选项A)和计划的保证水平的影响。在确定该差异额时,注册会计师需要考虑一项错报单独或连同其他错报导致财务报表发生重大错报的可能性。

第1139题 下列关于风险评估程序中所实施的分析程序的说法中,正确的有( )。

A.注册会计师在实施风险评估程序时必须使用分析程序

B.如果使用了高度汇总的数据,实施分析程序的结果可能仅初步显示财务报表存在重大错报

C.注册会计师实施风险评估程序,需要在了解内部控制时运用分析程序

D.所使用的分析程序通常包括对账户余额变化的分析,并辅之以趋势分析和比率分析

参考答案:ABD

解析:选项C错误,了解内部控制时通常不用分析程序。

第1140题 下列有关分析程序的说法中,正确的有( )。

A.实施实质性程序时必须使用分析程序

B.当使用分析程序比细节测试能更有效地将认定层次的检查风险降至可接受的水平时,注册会计师可以考虑单独或结合细节测试,运用实质性分析程序

C.用于总体复核的分析程序,不如实质性分析程序详细和具体

D.相比细节测试,实质性分析程序所提供的证据的证明力相对较弱

参考答案:BCD

解析:选项A错误,分析程序有特定的作用,但并不要求在实施实质性程序时必须使用分析程序。