“微信扫一扫”进入"可可试卷"微信小程序刷题

中级会计师《财务管理》考试试题(3336题)

参考答案:见解析

解析:

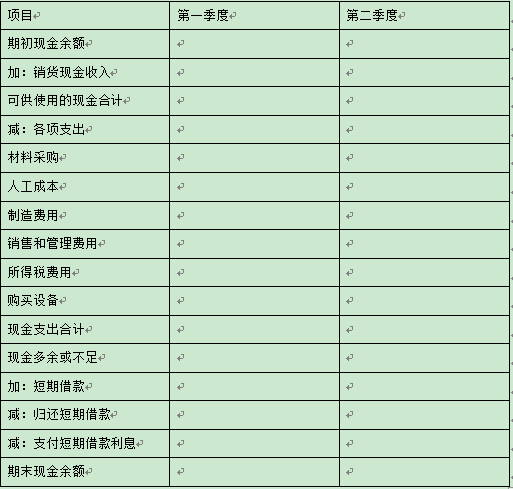

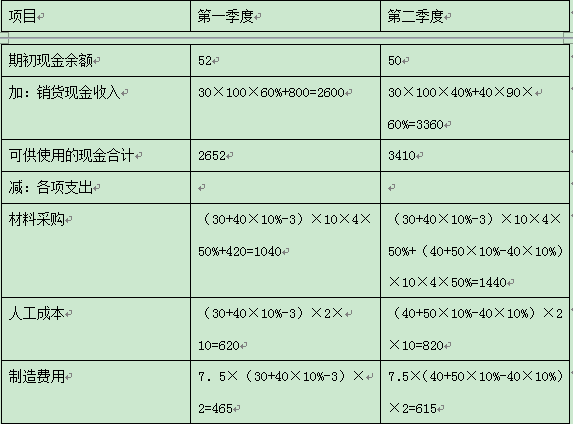

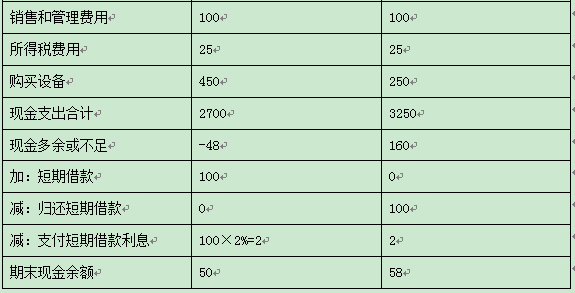

资金预算 单位:万元

设第一季度短期借款 X:

-48+X-X×2%≥50,解得:X≥100,借款金额为 10 万元的整数倍,所以借款 100 万元。

设第二季度归还短期借款 Y:

160-Y-2≥50,解得:Y≤108,高出部分按 10 万元的整数倍偿还借款,所以归还短期借款100 万元。

第1724题 确定表格中字母所代表的数值(不需要列示计算过程)

参考答案:见解析

解析:

【答案】A=50;B=620;C=632;D=450;E=1 629

(1)公司的目标现金余额为50万元则A=50万元。

(2)B=650×80%+1000×10%=620万元。

(3)3月份新增短期借款=50-30=20。

(4)D=750×60%=450(万元)。

(5)E=1539+90=1629(万元)。

A.210

B.133

C.100

D.165

参考答案:D

解析:

第三季度期初存货量=第二季度期末存货量=160×10%=16(万件), 第三季度期末存货量=210×10%=21(万件), 所以, 第三季度预计生产量=第三季度销售量+第三季度期末存货量-第三季度期初存货量=160+21-16=165(万件)。

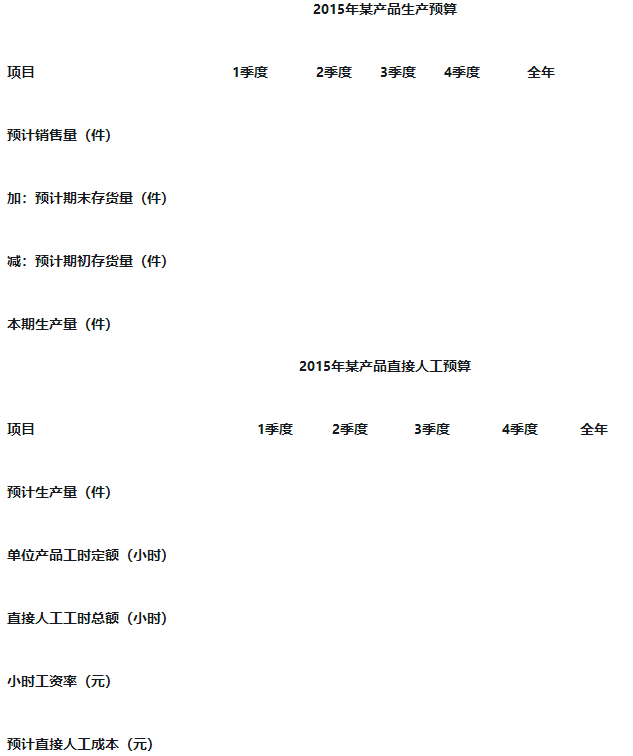

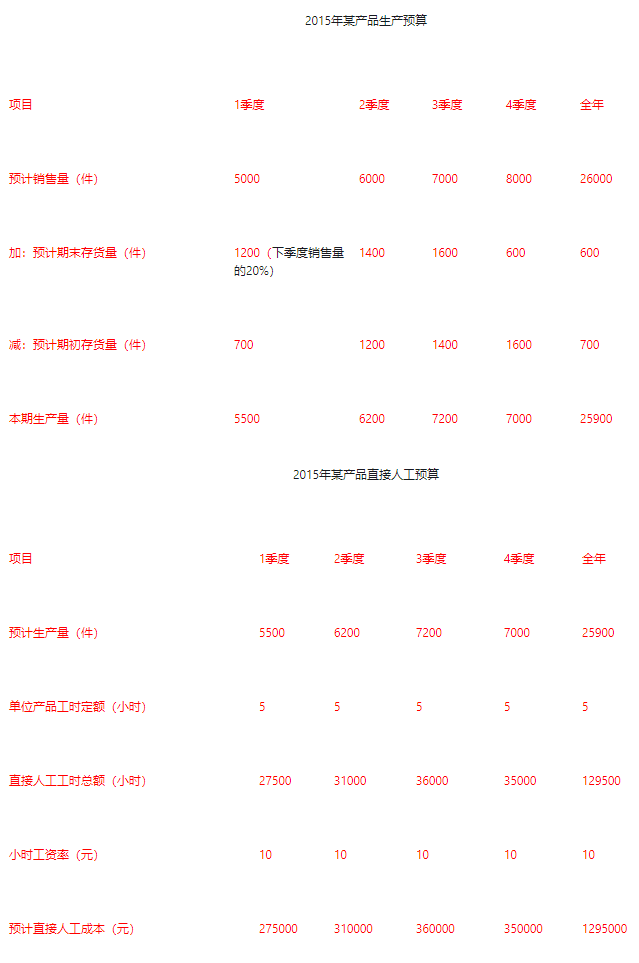

第1726题 在编制生产预算时,计算某种产品预计生产量应考虑的因素包括( )。

A.预计材料采购量

B.预计产品销售量

C.预计期初产成品存货量

D.预计期末产成品存货量

参考答案:BCD

解析:

某种产品预计生产量=预计销售量+预计产成品期末存货量一预计产成品期初存货量,可见预计生产量不需考虑材料采购量。

第1727题 下列预算中,在编制时不需要以生产预算为基础的是( )。

A.变动制造费用预算

B.固定销售及管理费用预算

C.产品成本预算

D.直接人工预算

参考答案:B

解析:

生产预算是规划预算期生产数量而编制的一种预算,可以作为编制直接人工预算、变动制造费用预算和产品成本预算的依据。固定销售及管理费用与产量没有关系,在编制时不需要以生产预算为基础。

A.75000

B.72800

C.78000

D.77200

参考答案:B

解析:

一季度采购量=生产需要量+期末结存-期初结存,采购金额=采购量×单价=10×(1500×5+7800×10%-1000)=72800(元)

第1729题 制造费用预算分为变动制造费用和固定制造费用两部分。变动制造费用和固定制造费用均以生产预算为基础来编制。( )

参考答案:错

解析:

变动性制造费用以生产预算为基础来编制的,固定制造费用,需要每项进行预计,通常与本期生产量无关。

第1731题 在产品成本预算中,产品成本总预算金额是将直接材料、直接人工、制造费用以及销售与管理费用的预算全额汇总相加而得到的。( )

参考答案:错

解析:

产品成本预算,是销售预算、生产预算、直接材料预算、直接人工预算、制造费用预算的汇总。销售与管理费用属于期间费用,不计入产品成本中。

第1732题 下列预算中,在编制时不需以生产预算为基础的是( )。

A.变动制造费用预算

B.销售及管理费用预算

C.产品生产成本预算

D.直接人工预算

参考答案:B

解析:

生产预算以销售预算为基础。

A.1540

B.1360

C.1560

D.1460

参考答案:A

解析:

预计生产量=预计销售量+期末存货-期初存货=1500+1600×10%-120=1540(件)。

参考答案:见解析

解析:

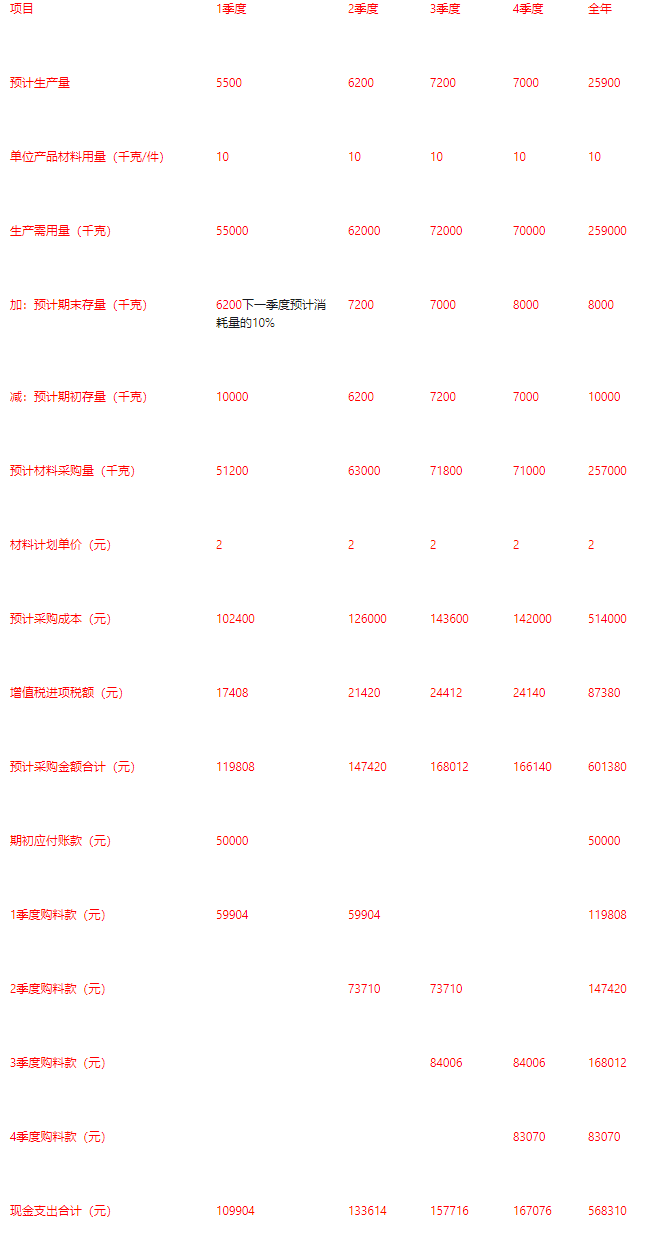

2015年某产品直接材料预算

第1739题 下列各项中,没有直接在资金预算中得到反映的是( )。

A.期初期末现金余额

B.经营性现金收入

C.预算期产量和销量

D.预算期现金余缺

参考答案:C

解析:

资金预算的内容不包括预算期产量和销量。该内容应该在日常经营预算中体现。

A.22000

B.3660

C.3000

D.4160

参考答案:B

解析:

假设第4季度的借款额为X元,X-17840-500≥3000,解得X≥21340,由于借款金额是1000元的整数倍,所以借款金额为22000元。第4季度的期末现金余额=22000-17840-500=3660(元)。