“微信扫一扫”进入"可可试卷"微信小程序刷题

中级会计师《财务管理》考试试题(3336题)

第1761题 下列不属于预计利润表编制依据的是( )。

A.销售预算

B.专门决策预算

C.资金预算

D.预计资产负债表

参考答案:D

解析:

编制预计利润表的依据是各经营预算、专门决策预算和资金预算。预计资产负债表是编制全面预算的终点。

第1762题 预计利润表中“所得税费用”是根据“利润总额”和所得税税率计算出来的。( )

参考答案:错

解析:

预计利润表中“所得税费用”是在利润规划时估计的,并已列入现金预算,不是根据“利润总额”和所得税税率计算出来的。

第1763题 在企业的全面预算体系中,下列项目属于预计利润表编制内容的有()

A.所得税费用

B.毛利

C.未分配利润

D.利息

参考答案:ABD

解析:

预计利润表编制内容包括销售收入、销售成本、毛利、销售及管理费用、利息、利润总额、所得税费用、净利润等。未分配利润在资产负债表中反映。

第1764题 下列各项中,能够成为预计资产负债表中存货项目金额来源的有( )。

A.销售费用预算

B.直接人工预算

C.直接材料预算

D.产品成本预算

参考答案:CD

解析:

“存货”包括直接材料和产成品,影响这两项的预算是直接材料预算和产品成本预算。

第1765题 关于资产负债表预算,下列表述正确的是( )。

A.资本支出预算的结果不会影响到资产负债表预算的编制

B.编制资产负债表预算的目的在于了解企业预算期的经营成果

C.利润表预算编制应当先于资产负债表预算编制而成

D.资产负债表预算是资金预算编制的起点和基础

参考答案:C

解析:

①预计资产负债表的编制需以计划期开始日的资产负债表为基础,结合计划期间各项经营预算、专门决策预算、资金预算和预计利润表进行编制。②编制预计资产负债表的目的,在于判断预算反映的财务状况的稳定性和流动性。③资产负债表预算是编制全面预算的终点。

A.2.7

B.7.2

C.4.2

D.2.5

参考答案:D

解析:

货币资金年末数=1.5+20-19=2.5(万元)。

第1767题 关于预计资产负债表的编制,下列表述正确的是( )。

A.资本支出预算的结果不会影响到资产负债表预算的编制

B.编制资产负债表的目的在于了解企业预算期的经营成果

C.利润表预算编制应当先于资产负债表预算编制而成

D.资产负债表预算是资金预算编制的起点和基础

参考答案:C

解析:

①预计资产负债表的编制需以计划期开始日的资产负债表为基础,结合计划期间各项经营预算、专门决策决算、资金预算和预计利润表进行编制。②编制预计资产负债表的目的,在于判断预算反映的财务状况的稳定性和流动性。③预计资产负债表是编制全面预算的终点。

第1768题 下列各项中,能够成为预计资产负债表中存货项目金额来源的有( )。

A.销售费用预算

B.直接材料预算

C.直接人工预算

D.单位产品成本预算

参考答案:BD

解析:

“存货”包括直接材料和产成品,这两项的金额来源是直接材料预算和产品成本预算。

第1769题 下列各项中,不会对预计资产负债表中存货金额产生影响的是( )。

A.生产预算

B.材料采购预算

C.销售费用预算

D.单位产品成本预算

参考答案:C

解析:

存货金额包括材料、在产品、产成品的金额,要受到生产预算、材料采购预算和单位产品成本预算的影响。

第1770题 下列各项中,能够在直接材料预算中找到的内容有( )。

A.材料耗用量

B.材料采购单价

C.材料采购成本

D.材料款的现金支出

参考答案:ABCD

解析:

直接材料预算在编制过程中要根据预计生产量确定预计耗用量,根据预计耗用量确定采购量,根据采购量和单价确定采购成本,并根据各季现付与支付赊购货款的可能情况反映现金支出。

第1771题 编制资产负债表预算时,下列预算中可以直接为“存货”项目提供数据来源的有( )。

A.销售预算

B.生产预算

C.直接材料预算

D.产品成本预算

参考答案:CD

解析:

存货包括直接材料和产成品,所以直接相关的就是直接材料预算和产品成本预算。在生产预算中,只涉及实物量指标,不涉及价值量指标,生产预算会影响存货的数量,但是不能够对存货项目年末余额产生直接影响。

第1772题 产品成本预算是在( )的基础上编制的。

A.直接材料预算

B.直接人工预算

C.制造费用预算

D.销售及管理费用预算

参考答案:ABC

解析:

产品成本预算是反映预算期内各种产品生产成本水平的一种经营预算。该预算是在生产预算、直接材料预算、直接人工预算和制造费用预算的基础上编制的。

参考答案:见解析

解析:

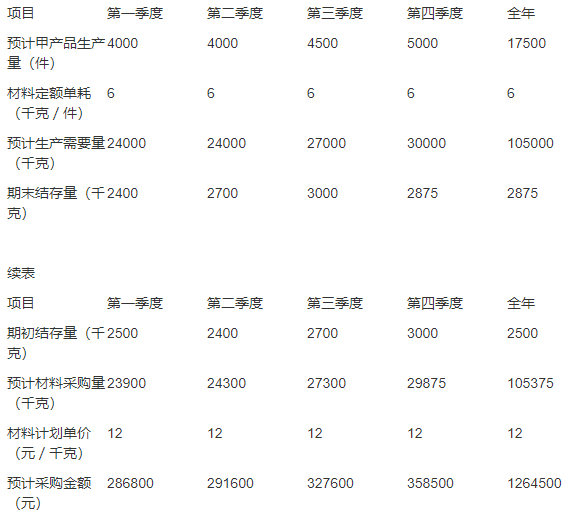

2019年乙材料采购预算表

第1776题 计算E公司2019年第一季度预计采购现金支出和第四季度末预计应付账款金额;

参考答案:见解析

解析:

2019年第一季度预计采购现金支出=130000+286800×40%=244720(元)

2019年第四季度末预计应付账款金额=358500×60%=215100(元)

第1777题 计算E公司2019年第一季度甲产品消耗乙材料的成本差异、价格差异与用量差异;

参考答案:见解析

解析:

乙材料的成本差异=11×25500-12×6×4250=-25500(元)(节约)

价格差异=(11-12)×25500=-25500(元)(节约)

用量差异=(25500-6×4250)×12 =0(元)

第1778题 在全面预算体系中,编制产品成本预算的依据有()

A.制造费用预算

B.生产预算

C.直接人工预算

D.直接材料预算

参考答案:ABCD

解析:

产品成本预算是销售预算、生产预算、直接材料预算、直接人工预算、制造费用预算的汇总。

第1779题 下列预算中,需要以生产预算为基础编制的有()

A.销售费用预算

B.制造费用预算

C.直接人工预算

D.管理费用预算

参考答案:BC

解析:

一般以生产预算为基础的预算有直接材料预算、直接人工预算、制造费用预算、产品成本预算。所以选择BC。

第1780题 某企业预算期修理费用中的固定修理费用为3000元,单位工时的变动修理费用为2元;预计预算期的修理工时为3500小时,则预算期修理费用总额为( )。

A.3000

B.7000

C.13000

D.10000

参考答案:D

解析:

预算期修理费用总额=3000+2×3500=10000(元)。