“微信扫一扫”进入"可可试卷"微信小程序刷题

中级会计师《财务管理》考试试题(3336题)

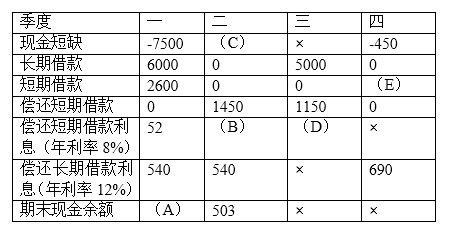

第1742题 求表格中ABCD的值。

参考答案:见解析

解析:

A=2000×0.7=1400(万元)

B=1000(万元)

C=4000×70%+3000×30%=3700(万元)

D=1090+3650-1540=3200(万元)

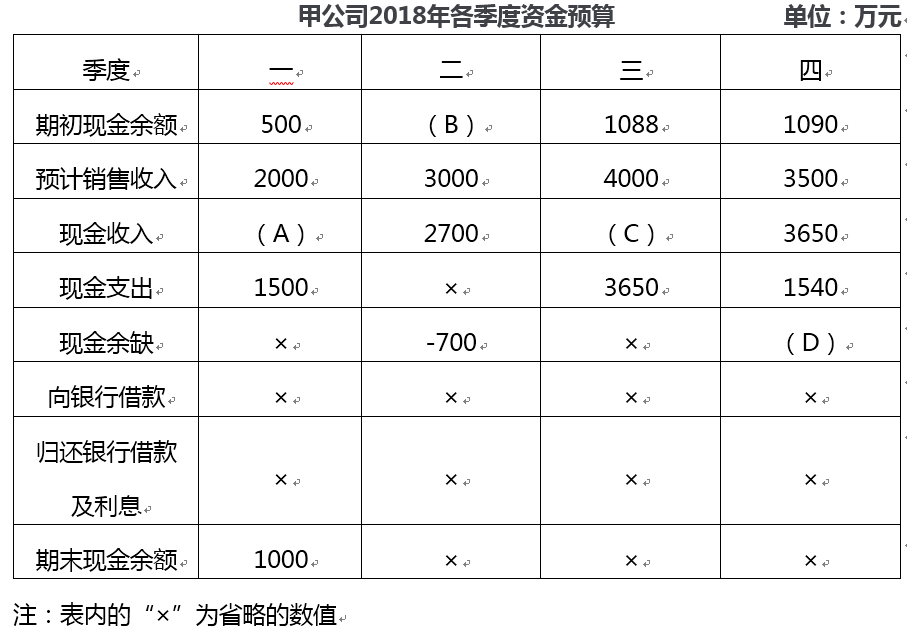

第1745题 根据资料一和资料二,计算预算年度应收账款和应付账款的年末余额;

参考答案:见解析

解析:

应收账款年末余额=80000×50% +120000×20%=64000(万元)

应付账款年末余额=78000×50%=39000(万元)

第1747题 计算第四季度的借款额及借款的实际利率。

参考答案:见解析

解析:

现金余缺额+资金筹措-资金运用=期末余额-11200+借款额-借款额×10%≥100

借款额≥12555.56(万元)

借款是l万元的整数倍,所以,借款额=12556(万元)

借款的实际利率=10%/(1-10%)=11.11%。

参考答案:见解析

解析:

(1)经营现金收入=4000×80%+50000×50%=28200(元)(1分)

(2)经营现金支出=8000×70%+5000+8400+16000+900=35900(元)(1分)

(3)现金余缺=8000+28200-(35900+10000)=-9700(元)(1分)

(4)由于现金余缺小于0,故需要向银行借款。

设借款数额为X,则有:

X×(1-10%)=5000+9700=14700

解之得:X=16333.33(元)

考虑到借款金额为1000元的倍数,故应向银行借款的金额为17000元。(0.5分)

借款的实际利率=10%/(1-10%)=11.11%(0.5分)

(5)现金月末余额=17000-9700=7300(元)(1分)

参考答案:见解析

解析:

A=-7500+6000+2600-52-540=508万元;

B=2600×8%/4=52万元

C-1450-52-540=503,得出C=2545万元。

D=(2600-1450)×8%/4=23万元

-450+E-690-E×8%/4=理想现金余额500

可得E=1673.47 ,因为借款为100万元的倍数,故应借款1700万元, 所以E=1700万元。

第1750题 某公司预计2017年三、四季度销售产品分别为220件、350件,单价分别为2元、2.5元,各季度销售收现率为60%,其余部分下一季度收回,则该公司第四季度现金收入为( )元。

A.437

B.440

C.875

D.701

参考答案:D

解析:

该公司第四季度现金收入=350×2.5×60%+220×2×40%=701(元)

第1751题 某期资金预算中假定出现了正值的现金收支差额,且超过额定的期末现金余额时,单纯从财务预算调剂现金余缺的角度看,该期适宜采用的措施是( )。

A.偿还部分借款利息

B.偿还部分借款本金

C.抛售短期有价证券

D.购入短期有价证券

参考答案:ABD

解析:

资金预算中如果出现了正值的现金收支差额,且超过额定的期末现金余额时,说明企业有现金的剩余,应当采取一定的措施降低现金持有量,偿还部分借款利息、偿还部分借款本金、购入短期有价证券均可以减少企业的现金余额,而抛售短期有价证券会增加企业的现金余额,所以不应采用抛售短期有价证券。

第1752题 下列预算中,一般不作为资金预算编制依据的是( )。

A.管理费用预算

B.直接人工预算

C.生产预算

D.直接材料预算

参考答案:C

解析:

生产预算是唯一只以实物量表示的预算,与资金预算没有直接联系,所以生产预算。

第1753题

(1)根据资料一确定该表中用字母表示的数值(不需要列示计算过程)。

(2)根据资料二确定该表中用字母表示的数值(不需要列示计算过程)。

(3)根据资料一和资料二,计算预算年度应收账款和应付账款的年末余额。

参考答案:见解析

解析:

(1)A=20800(元),B=117000×60%=70200(元),C=117000×40%=46800(元),D=70200+46800=117000(元),E=117000×60%=70200(元),F=128700×60%=77220(元),G=70200+46800=117000(元)

(2)H=10000+70200×50%=45100(元),I=70200×50%=35100(元),J=10000(元)

(3)应收账款年末余额=128700×40%=51480(元)

应付账款年末余额=77220×50%=38610(元)

参考答案:见解析

解析:

(1)70%应收账款当月收回,30%的应收账款于下季度收回,所以2018年末应收账款余额为3 500×0.3=1 050(万元)。

(2)A=1 400。

2017年末应收账款为0,一季度销售收入2 000 万元,当季度收回70%,所以A为2 000×70%=1400万元。

B=1 000。第二季期初现金余额=第一季期末现金余额,B为1 000万元。

C=3 700。第三季度现金收入为3 000×30%+4 000×70%=3700万元。

D=3 200。第四季度现金余缺为:期初现金余额+现金收入-现金支出=1 090+3 650-1 540=3 200万元。

A.67500

B.62500

C.53500

D.68500

参考答案:C

解析:

根据题意可知,预算年度期初应收账款由两部分组成,一是上年第四季度货款的30%,二是上年第三季度货款的5%(可以全部在预算年度第一季度收回)。由此可知上年第四季度的销售额为(63000-6000)÷30%=190000(元),其中的25% [190000×25% =47500(元)]在预算年度第一季度收回。所以,该预算年度第一季度收回的期初应收账款=47500+6000=53500(元)。

第1756题 编制资金预算时,如果现金余缺大于最佳现金持有量,则企业可采取的措施有( )。

A.销售短期有价证券

B.偿还部分借款利息

C.购入短期有价证券

D.偿还部分借款本金

参考答案:BCD

解析:

财务管理部门应根据现金余缺与理想期末现金余额的比较,并结合固定的利息支出数额以及其他因素,来确定预算期现金运用或筹措的数额。当现金余缺大于最佳现金持有量时,企业可以偿还部分借款的本金和利息,并购入短期有价证券使现金余缺回归到最佳现金持有量以内。

第1757题 在编制资金预算时,计算某期现金余缺必须考虑的因素有( )。

A.期初现金余额

B.期末现金余额

C.当期现金支出

D.当期现金收入

参考答案:ACD

解析:

某期现金余缺=该期可运用现金合计-该期现金支出,而当期可运用现金合计=期初现金余额+当期现金收入。

第1758题 公司在编制资金预算时,“现金余缺”项目金额的计算不包括()

A.本期现金支出

B.本期可供使用现金

C.期初现金余额

D.取得长期借款

参考答案:D

解析:

现金余缺=本期可供使用现金-本期现金支出=期初现金余额+本期现金收入-本期现金支出。

第1759题 制造业企业在编制利润表预算时,“销售成本”项目数据的来源是( )。

A.产品成本预算

B.生产预算

C.销售预算

D.直接材料预算

参考答案:A

解析:

在利润表预算的编制中,“销售成本”项目的数据来自产品成本预算。

第1760题 下列各项预算中,综合性最强的是( )。

A.资本支出预算

B.预计利润表

C.专门决策预算

D.销售预算

参考答案:B

解析:

预计利润表用来综合反映企业在计划期的预计经营成果,是企业最主要的财务预算表之一。编制预计利润表的依据是各经营预算、专门决策预算和资金预算。