“微信扫一扫”进入"可可试卷"微信小程序刷题

中级会计师《财务管理》考试试题(3336题)

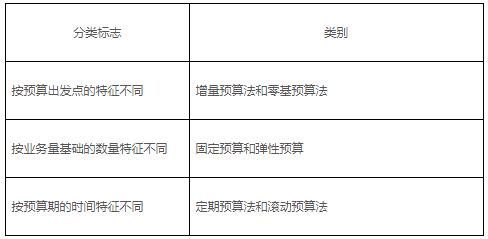

第1701题 需按成本性态分析的方法将企业成本划分为固定成本和变动成本的预算编制方法是( )。

A.固定预算

B.零基预算

C.滚动预算

D.弹性预算

参考答案:D

解析:

弹性成本预算的编制前提是将成本按性态分析的要求,划分为固定成本和变动成本。

A.96

B.108

C.102

D.90

参考答案:C

解析:

考核弹性预算的公式法:y=a+bx。本题的业务量是直接人工工时,固定成本费用=30万元;b×100000=600000元,所以b=6元。当预算直接人工工时为120000小时时,变动成本费用总额=6×120000=720000元,此时总成本费用=30万元+72万元=102万元

第1704题 弹性成本预算编制方法中公式法可比性和适应性强,但编制预算的工作量大。( )

参考答案:错

解析:

公式法下在一定范围内预算可以随业务量变动而变动,可比性和适应性强,编制预算的工作量相对较小。

第1705题 编制弹性预算,首先要选用业务量的计量单位,以手工操作为主的车间,应选用实物数量作为业务量的计量单位。( )

参考答案:错

解析:

业务量计量单位的选择如下:

①以手工操作为主的车间应选用“人工工时”;

②制造单一产品或零件的部门,可选用“实物数量”;

③修理部门可以选用“直接修理工时”。

第1706题 为克服传统的固定预算法的缺点,人们设计了一种适用面广、机动性强,可适用于多种情况的预算方法,即( )。

A.弹性预算法

B.零基预算法

C.滚动预算法

D.增量预算法

参考答案:A

解析:

弹性预算法是能够适应多种情况的预算方法

第1707题 某企业的研发部门在编制预算时认为,本部门的费用数额比较稳定,则该研发部门编制预算时可以采用( )。

A.固定预算编制方法

B.弹性预算编制方法

C.增量预算编制方法

D.定期预算编制方法

参考答案:A

解析:

固定预算编制方法,又称静态预算编制方法,是根据预算期内正常的、可实现的某一业务量水平为基础来编制的预算。一般适用于固定费用或者数额比较稳定的预算项目。

第1708题 下列各项属于预算编制的程序的是( )。

A.下达目标

B.预算调整

C.审议批准

D.分析与考核

参考答案:AC

解析:

企业编制预算的程序包括以下步骤:下达目标、编制上报、审查平衡、审议批准、下达执行。

第1709题 下列关于全面预算中的利润表预算编制的说法中,不正确的有( )。

A.“销售收入”项目的数据,来自销售预算

B.“销货成本”项目的数据,来自生产预算

C.“销售及管理费用”项目的数据,来自销售及管理费用预算

D.“所得税费用”项目的数据,通常是根据利润表预算中的“利润”项目金额和本企业适用的法定所得税税率计算出来的

参考答案:BD

解析:

“销货成本”项目的数据,来自产品成本预算;所得税费用项目是在利润规划时估计的,并已经列入资金预算。它通常不是根据“利润总额”和所得税税率计算出来的,因为有诸多的纳税调整事项存在。此外从预算编制程序上看,如果根据“利润总额”和所得税税率重新计算所得税,会陷入数据的循环修改。

第1710题 下列关于全面预算中的利润表预算编制的说法中,正确的有( )。

A.“销售收入”项目的数据,来自销售预算

B.“销货成本”项目的数据,来自生产预算

C.“销售及管理费用”项目的数据,来自销售及管理费用预算

D.“所得税费用”项目的数据,通常是根据利润表预算中的“利润总额”项目金额和本企业适用的法定所得税税率计算出来的

参考答案:AC

解析:

在编制利润表预算时,“销售收入”项目的数据,来自销售预算;“销货成本”项目的数据,来自产品成本预算;“销售及管理费用”项目的数据,来自销售及管理费用预算;“所得税费用”项目的数据是在利润规划时估计的,并已列入资金预算,它不是根据“利润总额”项目金额和本企业适用的法定所得税税率计算出来的。

第1711题 下列选项中,属于预计利润表编制依据的有( )。

A.销售预算

B.资金预算

C.产品成本预算

D.资产负债表预算

参考答案:ABC

解析:

编制预计利润表的依据是各经营预算、专门决策预算和资金预算。预计利润表是编制预计资产负债表的依据。

第1713题 产品成本预算的编制基础不包括( )。

A.生产预算

B.直接材料预算

C.管理费用预算

D.销售预算

参考答案:C

解析:

产品成本预算,是销售预算、生产预算、直接材料预算、直接人工预算和制造费用预算的汇总。管理费用预算是期间费用预算,不是产品成本预算的编制基础。

第1714题 下列各项预算中,能够同时以实物量指标和价值量指标反映的是( )。

A.销售预算

B.资金预算

C.预计资产负债表

D.生产预算

参考答案:A

解析:

资金预算和预计资产负债表只反映价值量指标;生产预算只能反映实物量指标,销售预算能够同时以实物量指标和价值量指标反映。

第1715题 下列预算中,在编制时需以生产预算为基础的是( )。

A.变动制造费用预算

B.销售费用预算

C.产品成本预算

D.直接人工预算

参考答案:ACD

解析:

直接人工成本预算、变动制造费用预算、产品成本预算都需要以生产量预算为基础。销售费用预算应与销售预算相配合,不是以生产预算为基础的。

第1716题 下列预算中,直接涉及现金收支的是( )。

A.销售预算

B.产品成本预算

C.直接材料预算

D.销售与管理费用预算

参考答案:ACD

解析:

产品成本预算是销售预算、生产预算、直接材料预算、直接人工预算、制造费用预算的汇总,主要内容是产品的单位成本和总成本。不直接涉及现金收支的预算。销售预算直接与现金收入联系,直接材料预算和销售与管理费用预算直接涉及现金支出。

第1717题 下列各项中,不能在销售预算中找到的内容是( )。

A.销售单价

B.生产数量

C.销售数量

D.回收应收账款

参考答案:B

解析:

销售预算在编制过程中要根据预计的销量和单价确定销售收入,并根据各季现销收入与回收赊销货款的可能情况反映现金收入。

第1718题 某企业每季度销售收入中,本季度收到现金60%,另外的40%要到下季度才能收回现金。若预算年度的第四季度销售收入为40000元,则预计资产负债表中年末“应收账款”项目金额为( )元。

A.16000

B.24000

C.40000

D.20000

参考答案:A

解析:

第四季度销售收入中有16000元(40000×40%)在预算年度年末未收回,即年末应收账款金额,填入预计资产负债表“应收账款”项目中。

第1719题 在下列各项中,能够同时以实物量指标和价值量指标分别反映企业经营收入和相关现金收支的预算是( )。

A.资金预算

B.销售预算

C.生产预算

D.单位产品成本预算

参考答案:B

解析:

资金预算只能以价值量指标反映企业经营收入和相关现金收支,不能以实物量指标反映企业经营收入和相关现金收支;生产预算只反映实物量预算,不反映价值量预算;产品成本预算只能反映现金支出;只有销售预算能够同时以实物量指标和价值量指标分别反映企业经营收入和相关现金收支。