“微信扫一扫”进入"可可试卷"微信小程序刷题

中级会计师《财务管理》考试试题(3336题)

第2941题 若甲产品的需求价格弹性为-2,则下列说法中正确的是( )。

A.当甲产品价格下降5%时,需求将上升10%

B.当甲产品价格下降5%时,需求将下降10%

C.当甲产品价格下降5%时,需求将上升2.5%

D.当甲产品价格下降5%时,需求将下降2.5%

参考答案:A

解析:

根据需求价格弹性系数的公式可知,当需求价格弹性系数为负时,表示价格的变动方向与需求量的变动方向相反,即随着价格的下降,需求量上升,又因为弹性系数的绝对值为2,说明需求量的变化幅度是价格变化幅度的2倍。

第2942题 根据边际分析定价法,最优销售价格是( )。

A.边际收入等于0时的价格

B.边际成本等于0时的价格

C.边际利润等于0时的价格

D.边际收入大于边际成本时的价格

参考答案:C

解析:

按照微分极值原理,如果利润函数的一阶导数等于零,即边际利润等于零,边际收入等于边际成本,那么,利润将达到最大值。此时的价格就是最优销售价格。

第2943题 下列各项中,一般不作为以成本为基础的转移定价计价基础的是( )。

A.完全成本

B.固定成本

C.变动成本

D.变动成本加固定制造费用

参考答案:B

解析:

以成本为基础的定价法所涉及的成本包括完全成本、变动成本和制造成本。

第2944题 下列各项中,一般作为以成本为基础的转移定价计价基础的有( )。

A.完全成本

B.固定成本

C.变动成本

D.变动成本加固定制造费用

参考答案:ACD

解析:

企业成本范畴基本上有三种成本可以作为定价基础,即变动成本、制造成本和完全成本。制造成本包括直接材料、直接人工、变动制造费用等变动成本和固定制造费用。

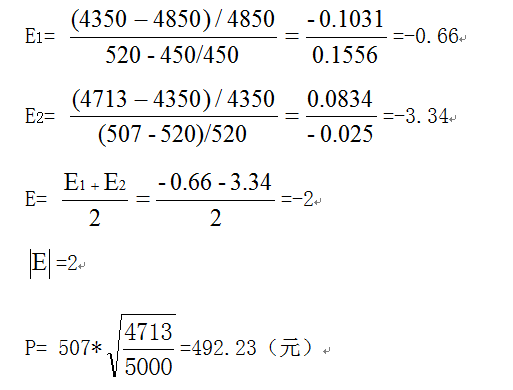

第2946题 某企业生产销售某产品,2013年前三个季度中,实际销售价格和销售数量如表所示。 若企业在第四季度要完成5000件的销售任务,那么销售价格应为多少?

参考答案:见解析

解析:

即第四季度要完成5000件的销售任务,其单位产品的销售价格为492.23元。

A.476.15

B.463

C.449.85

D.454.74

参考答案:D

解析:

单位B产品价格=(+400)/(1-5%)=454.74(元)。

第2948题 企业参照对市场有决定性影响的竞争对手的产品价格变动情况,随时调整本企业产品价格。这种产品定价目标是( )。

A.应付和避免竞争

B.稳定价格

C.保持或提高市场占有率

D.实现利润最大化

参考答案:A

解析:

应付和避免竞争的产品定价目标是指企业参照对市场有决定性影响的竞争对手的产品价格变动情况,随时调整本企业产品价格。当竞争对手维持原价时,企业也保持原价;竞争对手改变价格时,企业也相应的调整价格,但是企业不会主动调整价格。这种定价适用于中小型企业。

第2949题 在实现利润最大化的产品定价目标下,由行业中的领导企业制定一个价格,其他企业的价格则与之保持一致的比例关系,无论大企业,还是中小企业都不会随便降价。( )

参考答案:错

解析:

稳定价格的产品定价目标下,由行业中的领导企业制定一个价格,其他企业的价格则与之保持一致的比例关系,无论大企业,还是中小企业都不会随便降价。

第2950题 以协商价格作为企业内部各组织单位之间相互提供产品的转移价格,需要具备的条件有( )。

A.有非竞争性的市场可以交易

B.买卖双方有权自行决定是否买卖

C.完整的组织单位之间的成本转移流程

D.高一级管理层对转移价格的干预

参考答案:AB

解析:

采用该价格的前提是中间产品有非竞争性的市场可以交易,在该市场内双方有权决定是否买卖这种产产品,办商价格的上限是市场价格,下限则是单位变动成本。只有当双方协商僵持时,公司高层才进行行政干预,其不属于采用协商价格所需要具备的条件。完整的组织单位之问的成本转移流程与协商价格无关。

第2951题 运用寿命周期定价策略,在产品的成长期,可以采用中等价格,在产品的成熟期,可以采用高价促销。( )

参考答案:对

解析:

成长期的产品有了一定的知名度,销售量稳步上升,可以采用中等价格;成熟期的产品市场知名度处于最佳状态,可以采用高价促销,但由于市场需求接近饱和,竞争激烈,定价时必须考虑竞争者的情况,以保持现有市场销售量。

第2952题 甲企业生产A产品,本期计划销售量为10000件,目标利润总额为200000元,完全成本总额为370000元,适用的消费税税率为5%,则运用目标利润法测算的单位A产品的价格为( )元。

A.57

B.60

C.37

D.39

参考答案:B

解析:

单位A产品价格=(200000+370000)/[10000×(1-5%)]=60(元)。

A.276.15

B.263

C.249.85

D.276.84

参考答案:D

解析:

单位乙产品价格=(460000/20000+240)/(1-5%)=276.84(元).

第2955题 购买方如果在企业规定的期限内付款,企业就给予购买方一定的折扣,这种折扣属于( )。

A.预购折扣

B.数量折扣

C.现金折扣

D.团购折扣

参考答案:C

解析:

预购折扣指对预先向企业订购或购买产品进行折扣;数量折扣指企业对大量购买或集中购买本企业产品的购买方给予的一种折扣优惠;团购折扣是指通过团购集合足够人数,便可以优惠价格购买或使用第三方公司的物品、优惠券或服务。

第2956题 纳税筹划必须坚持的首要原则是( )。

A.系统性原则

B.经济性原则

C.先行性原则

D.合法性原则

参考答案:D

解析:

通过本题掌握纳税筹划遵循的原则。合法性原则是指企业开展税务管理必须遵守国家的各项法律法规。依法纳税是企业和公民的义务,也是纳税筹划必须坚持的首要原则。坚持合法性原则是纳税筹划与偷税、逃税、抗税和骗税等行为的本质区别。

第2957题 下列有关纳税管理的说法中,不正确的是( )。

A.企业纳税管理是指企业对其涉税业务和纳税实务所实施的研究和分析、计划和筹划、处理和监控、协调和沟通、预测和报告的全过程管理行为

B.纳税管理的目标是规范企业纳税行为、合理降低税收支出、有效防范纳税风险

C.纳税管理贯穿财务管理的各个组成部分

D.纳税筹划的外在表现是降低税负

参考答案:D

解析:

纳税筹划的外在表现是降低税负和延期纳税。

第2958题 纳税管理的主要内容是纳税筹划,即通过各种方式来减少应纳税额。( )

参考答案:错

解析:

纳税管理的主要内容是纳税筹划,即在合法、合理的前提下对经济交易或事项进行事先规划以减少应纳税额或延迟纳税,实现企业的财务目标。

第2959题 从税制构成角度探讨,利用税收优惠进行纳税筹划主要利用的优惠要素有( )。

A.利用税收扣除政策

B.利用税率差异

C.利用分劈技术

D.利用税收抵免

参考答案:ABCD

解析:

从税制构成角度探讨,利用税收优惠进行纳税筹划主要是利用以下几个优惠要素:①利用免税政策;②利用减免政策;③利用退税政策;④利用税收扣除政策;⑤利用税率差异;⑥利用分劈技术;⑦利用税收抵免。

第2960题 下列各项中,属于企业纳税筹划的原则的有( )。

A.合法性原则

B.综合性原则

C.经济性原则

D.及时性原则

参考答案:ABC

解析:

企业的纳税筹划必须遵循以下原则:(1)合法性原则;(2)系统性原则(整体性原则、综合性原则);(3)经济性原则(成本效益原则);(4)先行性原则。