“微信扫一扫”进入"可可试卷"微信小程序刷题

2024年一级建造师《建设工程经济》章节精编习题(1006题)

第81题 某技术方案总投资1500万元,其中资本金1000万元,运营期年平均利息18万元,年平均所得税40.5万元。若项目总投资收益率为12%,则项目资本金净利润率为( )。

A.12.00%

B.12.15%

C.13.95%

D.16.20%

参考答案:B

解析:

资本金净利润率=(1500×12%-18-40.5)/1000×100%=12.15%。

第83题 某项目各年净现金流量如下表。设基准收益率为10%,则该项目的财务净现值和静态投资回收期分别为( )。

A.32.02万元,3.2年

B.32.02万元,4.2年

C.29.54万元,4.2年

D.29.54万元,3.2年

参考答案:D

解析:

财务净现值=-160+50/(1+10%)+50/(1+10%)^2+50/(1+10%)^3+50/(1+10%)^4+50/(1+10%)^5=29.54万元;静态投资回收期=160/50=3.2年。

A.小于6%

B.大于6%,小于8%

C.大于12%

D.大于8%,小于12%

参考答案:D

解析:

财务内部收益率是财务净现值等于0时对应的折现率。所以财务内部收益率在8%~12%之间。

A.645万元和3.67年

B.1510万元和3.67年

C.1510万元和2.67年

D.645万元和2.67年

参考答案:A

解析:

FNPV=-8000+3000/(1+10%)^2+3000/(1+10%)^3+3000/(1+10%)^4+3000/(1+10%)^5=645万元;静态投资回收期=8000/3000+1=3.67年。

第86题 某技术方案的净现金流量见下表,若基准收益率大于0,则该方案的财务净现值可能的范围是( )。

A.等于1400万元

B.大于900万元,小于1400万元

C.等于900万元

D.小于900万元

参考答案:D

解析:

当基准收益率等于0时,财务净现值=-300-200+200+600+600=900万元,当基准收益率大于0时,财务净现值小于900万元。

A.基准收益率最低限度不应小于资金成本

B.政府投资项目基准收益率的测定可以不考虑投资的机会成本

C.当资金供应充足时,基准收益率的测定可不考虑投资风险因素

D.基准收益率的测定不应考虑通货膨胀因素

参考答案:A

解析:

影响基准收益率因素包括:资金成本、机会成本、投资风险和通货膨胀。基准收益率最低限度不应小于资金成本。

第88题 某技术方案的现金流量如下表。若基准收益率为10%,则该方案的财务净现值是( )万元。

A.699.12

B.769.03

C.956.22

D.1400.00

参考答案:A

解析:

-500/(1+10%)-1000/(1+10%)^2+900/(1+10%)^3+1000/(1+10%)^4+1000/(1+10%)^5=699.12。

第89题 技术方案静态投资回收期是在不考虑资金时间价值的条件下,以技术方案的净收益回收总投资所需要的时间。这里的总投资指的是( )。

A.建设投资

B.权益投资

C.建设投资+流动资金

D.权益投资+自有流动资金

参考答案:C

解析:

技术方案静态投资回收期是在不考虑资金时间价值的条件下,以技术方案的净收益回收其总投资(包括建设投资和流动资金)所需要的时间,一般以年为单位。

第90题 将计算出的静态投资回收期Pt与所确定的基准投资回收期Pc进行比较,若技术方案可以考虑接受,则下列关系式一定成立的是( )。

A.Pt≤Pc

B.Pt>Pc

C.Pt≥0

D.Pt<0

参考答案:A

解析:

若Pt≤Pc,表明技术方案投资能在规定的时间内收回,则技术方案可以考虑接受;若Pt>Pc,则技术方案是不可行的。

第91题 财务净现值指标能全面考虑技术方案在整个计算期内现金流量的时间分布状况,能够直接以货币额表示技术方案的盈利水平,但必须首先确定一个符合经济现实的( )。

A.财务内部收益率

B.基准收益率

C.投资收益率

D.借款偿还期

参考答案:B

解析:

财务净现值(FNPV)是反映技术方案在计算期内盈利能力的动态评价指标。技术方案的财务净现值是指用一个预定的基准收益率(或设定的折现率)ic,分别把整个计算期间内各年所发生的净现金流量都折现到技术方案开始实施时的现值之和。

第92题 当技术方案实施后各年的净收益不相同时,静态投资回收期的求得可依据( )。

A.累计净现金流量

B.净现金流量

C.每年的净收益

D.投资利润率

参考答案:A

解析:

当技术方案实施后各年的净收益不相同时,静态投资回收期可根据累计净现金流量求得,也就是在技术方案投资现金流量表中累计净现金流量由负值变为零的时点。

第93题 某技术方案的初期投资额为1500万元,此后每年年末的净现金流量为400万元,若基准收益率为15%,方案的寿命期为15年,则该技术方案的财务净现值为( )万元。

A.739

B.839

C.939

D.1200

参考答案:B

解析:

-1500+400×((1+15%)^15-1)/(15%(1+15%)^15)=839万元。

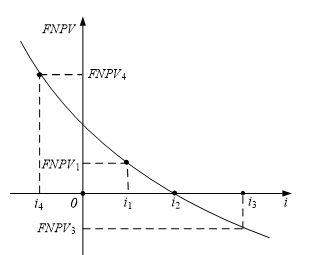

第94题 对于常规的技术方案,在采用直线内插法近似求解财务内部收益率时,近似解与精确解之间存在的关系是( )。

A.近似解<精确解

B.近似解>精确解

C.近似解=精确解

D.不确定关系

参考答案:B

解析:

对于常规技术方案,财务净现值函数曲线呈下凹状,如下图所示。可以看出,近似解大于精确解。故选项B正确。

A.15.31%

B.15.51%

C.15.53%

D.15.91%

参考答案:B

解析:

在采用内插法求解内部收益率时,要选取净现值分别为正负的两点,并且这两点越近,计算精度越高。已知条件中给出了4个点,即点1、点0、点2和点3,因此应采用点0和点2计算内部收益率。FIRR=i0+FNPVFNPV+|FNPV2|(i2-i0)=14%+18.8/(18.8+6.1)×(16%-14%)=15.51%故选项B正确。

第96题 对于那些不预先给定借款偿还期,且按最大还款能力计算技术方案偿债能力进行评价时,适宜采用的指标是( )。

A.利息备付率

B.借款偿还期

C.偿债备付率

D.技术方案经济寿命期

参考答案:B

解析:

借款偿还期指标适用于那些不预先给定借款偿还期限,且按最大偿还能力计算还本付息的技术方案;它不适用于那些预先给定借款偿还期的技术方案。对于预先给定借款偿还期的技术方案,应采用利息备付率和偿债备付率指标分析企业的偿债能力。

第97题 偿债备付率的计算公式中,应还本付息的金额PD包括当期应还贷款本金及( )。

A.息税前利润加折旧和摊销费

B.融资租赁费用

C.计入总成本费用的全部利息

D.运营期内的短期借款本息

参考答案:C

解析:

PD—应还本付息的金额,包括当期应还贷款本金额及计入总成本费用的全部利息。

第98题 从代价补偿的角度,确定基准收益率的基础是资金成本和机会成本,而必须考虑的影响因素是投资风险和( )。

A.经营成本

B.通货膨胀

C.投资收益率

D.政府政策导向

参考答案:B

解析:

从代价补偿的角度,确定基准收益率的基础是资金成本和机会成本,而投资风险和通货膨胀则是必须考虑的影响因素。

第99题 对定量分析,按经济效果评价方法是否考虑时间因素可以分为( )。

A.静态分析和动态分析

B.局部分析和整体分析

C.融资前分析和融资后分析

D.确定分析和不确定分析

参考答案:A

解析:

对定量分析,按其是否考虑时间因素可以分为静态分析和动态分析。

第100题 某技术方案总投资3200万元,其中资本金2800万元,运营期年平均息税前利润为300万,运营期年平均利息30万元,年平均所得税22万元,则项目资本金净利润率为( )。

A.7.75%

B.8.86%

C.9.93%

D.9.64%

参考答案:B

解析:

运营期年平均息税前利润=利润总额+运营期年平均利息,利润总额=300-30=270万,净利润=利润总额-所得税=270-22=248万。资本金净利润率=净利润/资本金×100%=248/2800×100%=8.86%。