“微信扫一扫”进入"可可试卷"微信小程序刷题

2024年一级建造师《建设工程经济》章节精编习题(1006题)

A.静态投资回收期越短,资本周转速度越快

B.静态投资回收期越长,资本周转速度越快

C.静态投资回收期越短,财务净现值越大

D.静态投资回收期越长,技术方案抗风险能力越强

参考答案:A

解析:

静态投资回收期越短,资本周转速度越快。

第62题 技术方案除了满足基准收益率要求的盈利之外,还能得到超额收益现值的条件是( )。

A.财务净现值小于0

B.投资回收期等于行业平均水平

C.财务净现值大于0

D.投资回收期大于行业平均水平

参考答案:C

解析:

财务净现值大于0,表示除了满足基准收益率外还能得到超额收益。

第63题 某技术方案的现金流量为常规现金流量,当基准收益率为8%时,净现值为400万元。若基准收益率变为10%时,该技术方案的FNPV将( )。

A.大于400万元

B.小于400万元

C.等于400万元

D.不确定

参考答案:B

解析:

财务净现值随着基准收益率的增大在逐渐减小,所以当基准收益率变成10%时,财务净现值是小于400万。

第65题 某具有常规现金流量的技术方案,经计算 FNPV(13%)= 300万元、FNPV(15%)=-100万元,则FIRR的取值范围为( )。

A.<13%

B.13%~14%

C.14%~15%

D.>15%

参考答案:C

解析:

FIRR=13%+300/(300+100)×(15%-13%)=14.5%.

A.财务净现值越小

B.财务净现值越大

C.财务内部收益率越小

D.财务内部收益率越大

参考答案:B

解析:

财务净现值随着基准收益率的增大在逐渐减小。

A.财务内部收益率是一个事先确定的基准折现率

B.财务内部收益率大于基准收益率时,技术方案在经济上可以接受

C.财务内部收益率受项目外部参数的影响较大

D.独立方案用财务内部收益率评价与财务净现值评价,结论通常不一致

参考答案:B

解析:

财务内部收益率是一个未知的折现率;财务内部收益率的大小不受外部参数的影响;独立常规的技术方案用财务内部收益率评价与财务净现值评价,结论通常一致。

第68题 对于完全由企业自有资金投资的技术方案,自主测定其基准收益率的基础主要是( )。

A.资金成本

B.机会成本

C.投资风险

D.通货膨胀

参考答案:B

解析:

自主测定基准收益率的基础是资金成本和机会成本,由于这个技术方案完全是由自有资金投资,所以没有资金成本。

第69题 如果技术方案在经济上可行,则下列关系式一定成立的是( )。

A.财务净现值<0,财务内部收益率>基准收益率

B.财务净现值<0,财务内部收益率<基准收益率

C.财务净现值≥0,财务内部收益率≥基准收益率

D.财务净现值≥0,财务内部收益率<基准收益率

参考答案:C

解析:

题目说明是经济可行,所以财务净现值≥0,财务内部收益率≥基准收益率。

A.总投资收益率越高,说明技术方案获得的收益越多

B.总投资收益率高于同期银行贷款利率时,举债不利于提高技术方案收益

C.总投资收益率指标充分体现了资金的时间价值

D.总投资收益率指标作为主要的决策依据比较客观,不受人为因素影响

参考答案:A

解析:

总投资收益率高于同期银行贷款利率时,适度举债有利于提高技术方案收益;总投资收益率指标没有考虑技术方案投资收益的时间因素,忽视了资金具有时间价值的重要性;指标的计算主观随意性太强,技术方案正常生产年份的选择比较困难,其确定带有一定的不确定性和人为因素。

第71题 下列指标中,属于技术方案盈利能力静态分析指标的是( )。

A.财务内部收益率

B.投资收益率

C.基准收益率

D.财务净现值

参考答案:B

解析:

技术方案盈利能力静态分析指标包括:投资收益率(总投资收益率、资本金净利润率)、静态投资回收期。

第72题 技术方案资本金净利润率(ROE)表示技术方案资本金的盈利水平,是技术方案正常年份的某项指标与技术方案资本金的比率,该项指标是( )。

A.利润总额

B.利润总额-所得税

C.利润总额-所得税-贷款利息

D.利润总额+折旧费

参考答案:B

解析:

资本金净利润率=净利润/资本金×100%。净利润=利润总额-所得税。

第73题 某项目估计建设投资为1000万元,全部流动资金为200万元,建设当年即投产并达到设计生产能力,各年净收益均为270万元。则该项目的静态投资回收期为( )年。

A.2.13

B.3.70

C.3.93

D.4.44

参考答案:D

解析:

静态投资回收期=(1000+200)/270=4.44年。

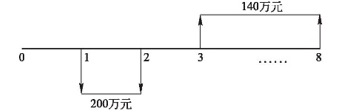

第74题 某技术方案各年的净现金流量如下图所示,基准折现率为10%,关于该技术方案财务净现值及方案的可行性,下列说法正确的是( )。

A.63.72万元,方案不可行

B.128.73万元,方案可行

C.156.81万元,方案可行

D.440.00万元,方案可行

参考答案:C

解析:

财务净现值=-200×(P/A,10%,2)+140×(P/A,10%,6)×(P/F,10%,2)

=156.81万元,由于FNPV>0,所以该方案在财务上是可行的。

第75题 对于常规技术方案,若技术方案的FNPV(18%)>0,则下列关系式一定成立的是( )。

A.FNPV(20%)>0

B.FIRR>18%

C.静态投资回收期等于方案的计算期

D.FNPV(18%)>1

参考答案:B

解析:

财务内部收益率是财务净现值等于0时对应的i,当折现率=18%时,财务净现值>0,财务净现值随着折现率的增大逐渐减小,所以该方案的财务内部收益率>18%。

第76题 在计算利息备付率时,其公式的分子是采用技术方案在借款偿还期内各年可用于支付利息的( )。

A.息税前利润

B.息税后利润

C.总收入

D.利润总额

参考答案:A

解析:

利息备付率指在技术方案借款偿还期内各年企业可用于支付利息的息税前利润与当年应付利息的比值。

第77题 现有甲和乙两个项目,静态投资回收期分别为4年和6年,该行业的基准投资回收期为5年。关于这两个项目的静态投资回收期的说法,正确的是( )。

A.甲项目的静态投资回收期只考虑了前4年的投资效果

B.乙项目考虑全寿命周期各年的投资效果确定静态投资回收期为6年

C.甲项目投资回收期小于基准投资回收期,据此可以准确判断甲项目可行

D.乙项目的资本周转速度比甲项目更快

参考答案:A

解析:

静态投资回收期没有考虑资金的时间价值,只考虑回收之前各年净现金流量的直接加减,以致无法准确判断技术方案的优劣,所以静态投资回收期作为技术放你选择是不可靠的,它只能作为辅助评价指标,或与其他评价指标结合应用。静态投资回收期越短,资本周转速度越快。

第78题 某技术方案的静态投资回收期为5.5年,行业基准值为6年。关于该方案经济效果评价的说法,正确的是( )。

A.该方案静态投资回收期短于行业基准值,表明资本周转的速度慢

B.从静态投资回收期可以判断该方案前5年各年均不盈利

C.静态投资回收期短于行业基准值,不代表该方案内部收益率大于行业基准收益率

D.静态投资回收期短,表明该方案净现值一定大于零

参考答案:C

解析:

静态投资回收期短于行业基准值,表明资本周转的速度快;静态投资回收期是累计净现金流量等于0时对应的年限,所以前5年肯定是有收益的。静态投资回收期的长短跟财务净现值没有明显关系

第79题 对于特定的投资方案,若基准收益率增大,则投资方案评价指标的变化规律是( )。

A.财务净现值与内部收益率均减小

B.财务净现值与内部收益率均增大

C.财务净现值减小,内部收益率不变

D.财务净现值增大,内部收益率减小

参考答案:C

解析:

财务净现值大小手外部参数基准收益率的影响,并且随着基准收益率的增大,财务净现值逐渐减小;财务内部收益率不受外部参数影响。

A.甲方案投资少于乙方案,净现值大于零,故甲方案较优

B.乙方案净现值大于甲方案,且都大于零,故乙方案较优

C.甲乙方案必须构造一个相同的分析期限才能比选

D.甲方案计算期短,说明甲方案的投资回收速度快于乙方案

参考答案:C

解析:

在互斥方案评价时,财务净现值必须慎重考虑互斥方案的寿命,如果互斥方案寿命不等,必须构造一个相同的分析期限,才能进行各个方案之间的比选。