“微信扫一扫”进入"可可试卷"微信小程序刷题

2024年一级建造师《建设工程经济》章节精编习题(1006题)

A.5000

B.4250

C.5750

D.9250

参考答案:B

解析:

根据盈亏平衡方程,设固定成本为CF,2000×5万-150×5万-1000×5万-CF=0;求解CF=4250万元。

第142题 某项目设计年生产能力为50万件,年固定成本为300万元,单位产品可变成本为80元,单位产品税金及附加为5元。则以单位产品价格表示的盈亏平衡点是( )元。

A.86.00

B.91.00

C.95.00

D.85.00

参考答案:B

解析:

P×50万-5×50万-80×50万-300万=0,求P=91元/件。

A.4.00

B.4.21

C.5.00

D.5.33

参考答案:D

解析:

求出年固定成本:100×8万件-5×8万件-20×8万件-固定成本=200万元;固定成本=400万元。求盈亏平衡点产销量Q:100×Q-5×Q-20×Q-4000000=0,Q=5.33万件。

第144题 关于敏感度系数SAF的说法,正确的是( )。

A.SAF>0表示评价指标A与不确定因素F同方向变化

B.SAF越大,表示评价指标A对于不确定因素F越敏感

C.SAF表示不确定因素F的变化额与评价指标A的变化额之间的比例

D.SAF可以直接显示不确定因素F变化后评价指标A的值

参考答案:A

解析:

敏感度系数的绝对值越大,表示评价指标A对于不确定因素F越敏感。SAF表示评价指标的变化率与不确定性因素变化率之间的比值。SAF不能直接显示不确定因素F变化后评价指标A的值。

A.人工工资

B.产品售价

C.原材料价格

D.建设投资

参考答案:B

解析:

产品售价敏感度系数绝对值=55%/10%=5.5;原材料价格敏感度系数绝对值=39%/10%=3.9;建设投资敏感度系数绝对值=50%/10%=5;人工工资敏感度系数绝对值=30%/10%=3。最大是产品售价,所以它最敏感。

第146题 某公司生产单一产品,设计年生产能力为3万件,单位产品售价为380元/件,单位产品可变成本为120元/件,单位产品税金及附加为70元/件,年固定成本为285万元。该公司盈亏平衡点的产销量为( )件。

A.20000

B.19000

C.15000

D.7500

参考答案:C

解析:

380×Q-70×Q-120×Q-2850000=0,Q=15000件。

A.13.33%

B.14.24%

C.35.29%

D.36.59%

参考答案:D

解析:

设盈亏平衡点产销量为Q,(900-12)×Q-560×Q-12000000=0,Q=36585台,生产能力利用率表示=36.59%。

第148题 在确定单因素敏感性分析指标时,如果是主要分析产品价格波动对技术方案超额净收益的影响,可选择的分析指标是( )。

A.静态投资回收期

B.财务净现值

C.投资收益率

D.财务内部收益率

参考答案:B

解析:

如果主要分析技术方案状态和参数变化对技术方案投资回收快慢的影响,则可选用静态投资回收期作为分析指标;如果主要分析产品价格波动对技术方案超额净收益的影响,则可选用财务净现值作为分析指标;如果主要分析投资大小对技术方案资金回收能力的影响,则可选用财务内部收益率作为分析指标。

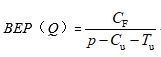

A.CF/(p-Cu-Tu)

B.p(CF+Cu)/Tu

C.(CF+Cu-Tu)/p

D.Cu/p(CF-Tu)

参考答案:A

解析:

B=p×Q-Cu×Q-CF-Tu×Q,

第150题 项目盈亏平衡分析时,一般应列入固定成本的是( )。

A.生产工人计件工资

B.外购原材料费用

C.包装费

D.修理费

参考答案:D

解析:

在技术方案一定的产量范围内不受产品产量影响的成本,如工资及福利费(计件工资除外)、折旧费、修理费、无形资产及其他资产摊销费、其他费用等。

第151题 临界点是指技术方案允许不确定因素向不利方向变化的极限值。下列关于临界点的说法,错误的是( )。

A.临界点可以由敏感性分析图直接求得近似值

B.利用临界点判别敏感性因素的方法是一种相对测定法

C.临界点的高低与设定的指标判断标准有关

D.对于同一个技术方案,随着设定基准收益率的提高,临界点就会变低

参考答案:B

解析:

利用临界点判别敏感性因素的方法是一种绝对测定法。

A.建设投资

B.原材料价格

C.人民币汇率

D.产品价格

参考答案:C

解析:

不确定性因素的变化率都是10%,原财务内部收益率是10%,所以只需要通过分析比较财务内部收益率的变化额,变化额越大,越敏感。产品价格变化10%,对应的财务内部收益率变化额=11%-10%=1%;原材料价格变化10%,对应的财务内部收益率变化额=10%-9.5%=0.5%;建设投资变化10%,对应的财务内部收益率变化额=10%-9%=1%;人民币汇率变化10%,对应的财务内部收益率变化额=10%-8.8%=1.2%;所以最敏感的是人民币汇率。

第153题 某公司生产单一产品,设计年生产能力为6万件,单位产品可变成本为190元/件,单位产品税金及附加为60元/件,年固定成本为300万元。则以单位产品价格表示的盈亏平衡点是( ) 元。

A.240.00

B.300.00

C.190.00

D.210.00

参考答案:B

解析:

求以价格表示的盈亏平衡点,就是求产量达到设计生产能力的盈亏平衡点。设盈亏平衡点价格为P元, 6×P-60×6-190×6-300=0,解得P=300元。

第154题 某技术方案,年设计生产能力为8万台,年固定成本为100万元,单位产品售价为50元,单位产品变动成本为售价的55%,单位产品销售税金及附加为售价的5%,则达到盈亏平衡点时的生产能力利用率为( )。

A.62.50%

B.55.50%

C.60.00%

D.41.67%

参考答案:A

解析:

假设盈亏平衡点产销量为Q,50×Q-5%×50×Q-55%×50×Q-1000000=0,Q=50000台;达到盈亏平衡点时的生产能力利用率为50000/80000×100%=62.50%。

第155题 关于盈亏平衡点的说法,正确的有( )。

A.盈亏平衡点反映了技术方案对市场变化的适应能力和抗风险能力

B.盈亏平衡点越低,技术方案投产后盈利的可能性越大

C.盈亏平衡点越高,适应市场变化的能力越强

D.盈亏平衡点越低,抗风险能力越强

E.盈亏平衡分析不能揭示产生技术方案风险的根源

参考答案:ABDE

解析:

盈亏平衡点反映了技术方案对市场变化的适应能力和抗风险能力。从基本的量本利图中可以看到,盈亏平衡点越低,达到此点的盈亏平衡产销量就越少,技术方案投产后盈利的可能性越大,适应市场变化的能力越强,抗风险能力也越强。盈亏平衡分析虽然能够从市场适应性方面说明技术方案风险的大小,但并不能揭示产生技术方案风险的根源。故选项A、B、D、E正确。

第156题 敏感度系数提供了各个不确定因素变化率与评价指标变化率之间的比例,下列关于敏感度系数的说法,正确的有( )。

A.敏感度系数的绝对值越小,表明评价指标对于不确定性因素越敏感

B.敏感度系数的绝对值越大,表明评价指标对于不确定性因素越敏感

C.敏感度系数大于零,评价指标与不确定性因素同方向变化

D.敏感度系数小于零,评价指标与不确定性因素同方向变化

E.敏感度系数越大,表明评价指标对于不确定性因素越敏感

参考答案:BC

解析:

计算敏感度系数判别敏感因素的方法是一种相对测定法,即根据不同因素相对变化对经济评价指标影响的大小,可以得到各个因素的敏感性程度排序。SAF >0,表示评价指标与不确定因素同方向变化;SAF <0,表示评价指标与不确定因素反方向变化。|SAF|越大,表明评价指标A对于不确定因素F越敏感;反之,则不敏感。故选项B、C正确。

第157题 项目盈亏平衡分析中,若其他条件不变,可以降低盈亏平衡点产量的途径有( )。

A.降低固定成本

B.提高设计生产能力

C.降低产品售价

D.降低单位产品变动成本

E.提高营业中税金及附加

参考答案:AD

解析:

降低盈亏平衡点产销量途径有:提高产品售价、降低营业中税金及附加、降低单位可变成本、降低固定成本。

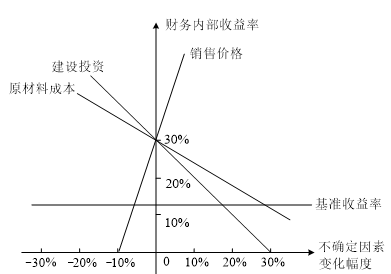

第158题 某方案单因素敏感性分析示意图如下。根据该图,可以得出的结论有( )。

A.销售价格的临界点小于10%

B.原材料成本比建设投资更敏感

C.建设投资的临界点大于10%

D.销售价格是最敏感的因素

E.建设投资比销售价格更敏感

参考答案:ACD

解析:

斜率越大越敏感,到原点的距离越短越敏感。临界点是指技术方案允许不确定因素向不利方向变化的极限值。超过极限,技术方案的经济效果指标将不可行。采用图解法时,每条直线与判断基准线的相交点所对应的横坐标上不确定因素变化率即为该因素的临界点。但须注意:临界点的高低与设定的指标判断标准有关。如财务内部收益率的判断标准为基准收益率,则不确定因素变化的临界点是财务内部收益率等于基准收益率。

第159题 关于量本利图,下列说法正确的有( )。

A.销售收入线与总成本线的交点是盈亏平衡点

B.在盈亏平衡点的基础上,满足设计生产能力增加产销量,将出现亏损

C.产品总成本是固定总成本和变动总成本之和

D.盈亏平衡点的位置越高,项目适应市场变化的能力越强

E.盈亏平衡点的位置越高,项目投产后盈利的可能性越小

参考答案:ACE

解析:

在盈亏平衡点的基础上,满足设计生产能力增加产销量,将出现盈利;盈亏平衡点的位置越高,项目适应市场变化的能力越弱。

第160题 关于临界点,下列说法正确的是( )。

A.临界点不能用专用软件的财务函数计算

B.临界点可由敏感性分析图直接求得近似值

C.临界点的高低与设定的指标判断标准有关

D.对同一技术方案,随着设定基准收益率的提高,临界点也会变高

E.利用临界点判别敏感因素的方法是一种相对测定法

参考答案:BC

解析:

临界点可用专用软件的财务函数计算,也可由敏感性分析图直接求得近似值。对同一技术方案,随着设定基准收益率的提高,临界点也会变低。利用临界点判别敏感因素的方法是一种绝对测定法。