“微信扫一扫”进入"可可试卷"微信小程序刷题

2024年一级建造师《建设工程经济》章节精编习题(1006题)

第121题 为了进行盈亏平衡分析,需要将技术方案的运行成本划分为( )。

A.历史成本和现实成本

B.过去成本和现在成本

C.预算成本和实际成本

D.固定成本和可变成本

参考答案:D

解析:

技术方案的运行成本由固定成本和可变成本组成。

第122题 某技术方案设计年生产能力为100万件,每件售价90元,固定成本每年800万元,变动成本为50元/件,单位产品税金及附加为5元 /件,按设计生产能力计算该技术方案每年可获得的利润为( )万元。

A.2000

B.2700

C.3200

D.3500

参考答案:B

解析:

利润=90×100-5×100-50×100-800=2700万元。

第123题 某技术方案年设计生产能力为15万台,年固定成本为1500万元,产品单台销售价格为800元,单台产品可变成本为500元,单台产品税金及附加为80元,该技术方案盈亏平衡点的产销量BEP(Q)为( )台。

A.58010

B.60000

C.60100

D.68182

参考答案:D

解析:

设盈亏平衡点产销量为Q,800×Q-80×Q-500×Q-15000000=0,得出Q=68182台。

A.540

B.510

C.375

D.290

参考答案:A

解析:

设单价为P时,利润为0,P×12万-165×12万-250×12万-1500万=0,得P=540元/吨。

第125题 某技术方案年设计生产能力为10万台,年固定成本为1200万元,产品单台销售价格为900元,单台产品可变成本为560元,单台产品税金及附加为120元。则用生产能力利用率表示的盈亏平衡为( )。

A.53.50%

B.54.55%

C.65.20%

D.74.50%

参考答案:B

解析:

第一步先求出盈亏平衡点的产销量,设盈亏平衡点产销量为Q,900×Q-120×Q-560×Q-12000000=0,得出Q=54545台;技术方案的盈亏平衡生产能力利用率=盈亏平衡点产销量/设计生产能力×100%=54545/100000×100%=54.55%。

第126题 某构件厂生产某种构件,设计年产销量为3万件,每件售价为300元,单件产品的变动成本为120元,单件产品税金及附加为40元,年固定成本为280万元。该构件厂生产达到设计能力时盈利是( )万元。

A.100

B.120

C.140

D.180

参考答案:C

解析:

利润=300×3-40×3-120×3-280=140万元。

第127题 某构件厂设计年产销量为6万件,每件售价为400元,单件产品的变动成本为150元,单件产品税金及附加为50元,年固定成本为300万元。该厂年利润达到100万元时的年产销量是( )万件。

A.2

B.4

C.6

D.8

参考答案:A

解析:

设利润为100万时,年产量为Q,400×Q-50×Q-150×Q-300=100,求出Q=2万件。

A.40%

B.45%

C.50%

D.55%

参考答案:B

解析:

生产能力利用率=4.5/10×100%=45%。

第129题 进行单因素敏感性分析,如果主要分析技术方案状态和参数变化对技术方案投资回收快慢的影响,则可选用的分析指标是( )。

A.财务净现值

B.静态投资回收期

C.投资收益率

D.财务内部收益率

参考答案:B

解析:

如果主要分析技术方案状态和参数变化对技术方案投资回收快慢的影响,则可选用静态投资回收期作为分析指标;如果主要分析产品价格波动对技术方案超额净收益的影响,则可选用财务净现值作为分析指标;如果主要分析投资大小对技术方案资金回收能力的影响,则可选用财务内部收益率作为分析指标。

A.建设投资

B.原材料价格

C.产品价格

D.内部收益率

参考答案:C

解析:

不确定性因素的变化率都是3%,原财务内部收益率是18%,所以只需要通过分析比较财务内部收益率的变化额,变化额越大,越敏感。产品价格变化3%,对应的财务内部收益率变化额=18%-8%=10%;原材料价格变化3%,对应的财务内部收益率变化额=18%-11%=7%;建设投资变化3%,对应的财务内部收益率变化额=18%-9%=9%;所以最敏感的是产品价格。

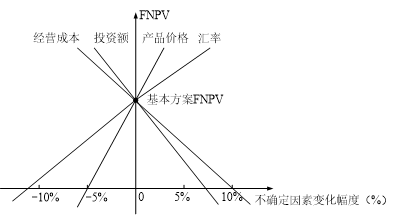

第131题 对某技术方案的财务净现值(FNPV)进行单因素敏感性分析,投资额、产品价格、经营成本以及汇率四个因素的敏感性分析如下图所示,则对财务净现值指标来说最敏感的因素是( )。

A.投资额

B.产品价格

C.经营成本

D.汇率

参考答案:B

解析:

产品价格这条线最陡,所以它最敏感。

第132题 计算敏感度系数(SAF)判别敏感因素的方法是一种相对测定法,即根据不同因素相对变化对技术方案经济效果评价指标影响的大小。下列表示评价指标与不确定因素同向变化的是( )。

A.|SAF|越大

B.SAF<0

C.|SAF|越小

D.SAF>0

参考答案:D

解析:

SAF >0,表明不确定性因素与评价指标是同方向变化;SAF <0,表明不确定性因素与评价指标反方向变化。

第133题 某技术方案有两个可实施方案,在设计产量相同的情况下,仅根据对不同方案的盈亏平衡产量分析,投资者应选择的方案是( )的方案。

A.盈亏平衡点低

B.盈亏平衡点高

C.敏感程度大

D.敏感程度小

参考答案:A

解析:

盈亏平衡点越低,技术方案投产后盈利的可能性越大,适应市场变化的能力越强,抗风险能力也越强。

第134题 在建设项目敏感性分析中,确定敏感性因素可以通过计算敏感度系数和( )来判断。

A.盈亏平衡点

B.评价指标变动率

C.临界点

D.不确定因素变动概率

参考答案:C

解析:

确定敏感性因素可以通过计算敏感度系数和临界点来判断。

第135题 关于敏感度系数的说法,正确的是( )。

A.敏感度系数可以用于对敏感因素敏感性程度的排序

B.敏感度系数大于零,表明评价指标与不确定因素反方向变化

C.利用敏感度系数判别敏感因素的方法是绝对测定法

D.敏感度系数的绝对值越大,表明评价指标对于不确定因素越不敏感

参考答案:A

解析:

SAF>0 ,表示评价指标与不确定因素同方向变化,SAF< 0 ,表示评价指标与不确定因素反方向变化,故B错;计算敏感度系数判别敏感因素的方法是一种相对测定法,故C错;|SAF| 越大,表明评价指标 A 对于不确定因素F 越敏感,反之,则不敏感。据此可以找出哪些因素素是最关键的因素,故D错。

第136题 某项目设计年产量为6万件,每件售价为1000元,单位产品可变成本为350元,单位产品税金及附加为150元,年固定成本为360万元,则用生产能力利用率表示的项目盈亏平衡点为( )。

A.30%

B.15%

C.12%

D.9%

参考答案:C

解析:

设盈亏平衡点的产销量为Q,1000×Q-150×Q-350×Q-3600000=0,求Q=7200,生产能力利用率表示的盈亏平衡为7200/60000×100%=12%。

第137题 某技术方案的设计生产能力为10万件,有两个可实施方案甲和乙,其盈亏平衡点产量分别为1万件和9万件,不考虑其他因素,下列说法中正确的是( )。

A.方案甲的风险大

B.方案乙的风险大

C.两方案的风险相同

D.方案甲产品降价后的风险大

参考答案:B

解析:

盈亏平衡点越低,技术方案投产后盈利可能性越大,适应市场的变化能力越强,抗风险能力越强。

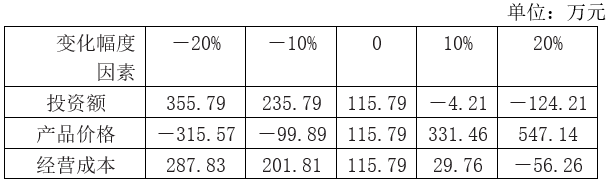

A.投资额→产品价格→经营成本

B.产品价格→投资额→经营成本

C.投资额→经营成本→产品价格

D.产品价格→经营成本→投资额

参考答案:B

解析:

以不确定因素增加10%为例求各自的敏感度系数。

投资额敏感度系数=(-4.21-115.79)/115.79/10%=-10.36;

产品价格敏感度系数=(331.46-115.79)/115.79/10%=18.63;

经营成本敏感度系数=(29.76-115.79)/115.79/10%=-7.43;

产品价格敏感度系数绝对值最大,其次是投资额,最后是经营成本。

所以敏感程度由高到低依次为产品价格-投资额-经营成本。

A.甲

B.乙

C.丙

D.丁

参考答案:C

解析:

甲敏感度系数绝对值=10%/5%=2;乙敏感度系数绝对值=15%/10%=1.5;丙敏感度系数绝对值=25%/10%=2.5;丁敏感度系数绝对值=25%/15%=1.67,丙最敏感。