“微信扫一扫”进入"可可试卷"微信小程序刷题

中级经济师《财政税收专业知识与实务》历史真题(806题)

第161题

财政在收入方面发挥内在稳定器调节作用的主要制度是()

A.按不同产品征收的消费税制度

B.普通征收的增值税制度

C.有小规模纳税人规定的增值税制度

D.累进的所得税制度

参考答案:D

解析:

本题考查经济稳定职能的主要内容。

内在稳定器是指财政收支制度设计具有对经济总量自动调节的功能,即人们在设计财政收支制度的时候,使财政收支的扩大与缩小与总需求和总供给呈相反方向的变化,以此维持经济稳定增长的局面。

内在稳定器调节主要表现为财政收入和财政支出两方面的制度。在财政收入方面,主要是实行累进所得税制。

故此题正确答案为D。

第162题

根据增值税法律制度,下列行为中属于其他生活服务的是()

A.纳税人提供植物养护服务

B.提供餐饮服务的纳税人销售的外卖食品

C.宾馆提供会议场所及配套服务

D.纳税人对安装运行后的电梯提供的维护保养服务

参考答案:A

解析:

本题考查增值税的征税范围。

其他生活服务,是指除文化体育服务、教育医疗服务、旅游娱乐服务、餐饮住宿服务和居民日常服务之外的生活服务。

A是其他生活服务,B是餐饮住宿服务,C是会议展览服务,D属于其他现代服务。

故此题正确答案为A。

第163题

全国中期财政规划对中央年度预算编制起约束作用,对地方中期财政规划和年度预算编制起( )。

A.约束作用

B.规范作用

C.借鉴作用

D.指导作用

参考答案:D

解析:

本题考查跨年度预算平衡机制。

分年度来看,中期财政规划的第一年规划约束对应年度预算,后两年规划指引对应年度预算。

分级次来看,全国中期财政规划对中央年度预算编制起约束作用,对地方中期财政规划和年度预算编制起指导作用。

故此题正确答案为D。

第164题

非居民企业在中国境内未设立机构、场所的,或者虽设立机构、场所但取得的所得与其机构、场所没有实际联系的,其境内所得减按( )的税率征收企业所得税。

A.25%

B.10%

C.15%

D.20%

参考答案:B

解析:

本题考查非居民企业。

非居民企业在中国境内未设立机构、场所的,或者虽设立机构、场所但取得的所得与其机构、场所没有实际联系的,其境内所得减按10%的税率征收企业所得税。

故此题正确答案为B。

第165题

自动稳定的财政政策和相机抉择的财政政策划分标准是( )。

A.按照对经济周期的调节作用划分

B.按照在国民经济总量方面的不同功能

C.按照经济性质

D.按照政策作用的对象关系

参考答案:A

解析:

本题考查财政政策的类型与效应。

按照政策作用的对象划分,财政政策可分为宏观财政政策、中观财政政策和微观财政政策。按照对经济周期的调节作用划分,财政政策可以划分为自动稳定的财政政策和相机抉择的财政政策。按照在国民经济总量方面的不同功能,财政政策可以分为扩张性财政政策、紧缩财政政策和中性财政政策。

故此题正确答案为A。

第166题

政府对公共偏好的选择,一般采用的程序是( )。

A.政治程序

B.法律程序

C.组织程序

D.个人程序

参考答案:A

解析:

本题考查政府预算决策过程的实质是对公共偏好的选择。

政府预算决策的对象是公共偏好:

(1)预算决策是对公共偏好的选择。政府预算决策要达到社会公认的公共商品供求的均衡。

(2)公共偏好以个人为评价基础

(3)公共偏好采取政治行政程序决策

故此题正确答案为A。

第167题

对于影响本年度以前月份的所得应调整的账户是( )

A.以前年度损益调整

B.本年利润

C.管理费用

D.应收账款

参考答案:B

解析:

本题考查综合账务调整法。

对于影响本年度的所得可以直接调整“本年利润”账户,而对于影响上年度的所得可以直接调整“以前年度损益调整”账户。

故此题正确答案为B。

【思路点拨】注意当月发现错误,可以直接调整损益类科目;当年月度结算后发现错误,可以直接调整“本年利润”账户。

第168题

下列关于强制执行措施的说法中,错误的是( )

A.拍卖或者变卖所得抵缴税款、滞纳金、罚款等其他法律规定的费用后,剩余部分应再3日内退还被执行人

B.税务机关对单价5000元以下的其他生活用品,不采取强制执行措施

C.纳税担保人未缴纳的滞纳金不在强制执行的范围内

D.个人及其所抚养家属维持生活必需的住房和用品,不在强制执行措施范围内

参考答案:C

解析:

本题考查税收强制执行。

C选项错误,因为税务机关采取强制执行措施时,对有关纳税人、扣缴义务人、纳税担保人未缴纳的滞纳金同时强制执行。

第169题

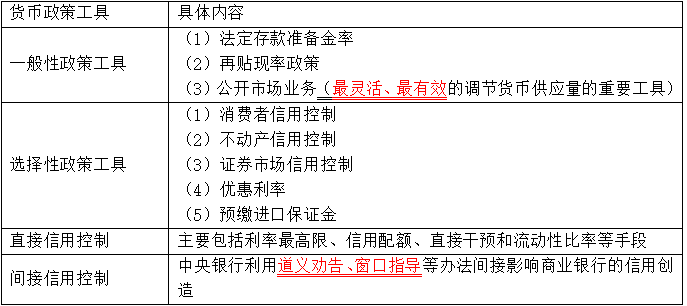

下列货币政策工具中,不属于一般性政策工具的是( )。

A.法定存款准备金率

B.公开市场业务

C.再贴现率

D.优惠利率

参考答案:D

解析:

本题考查货币政策工具。

一般性政策工具是中央银行运用最多的传统工具,具体包括法定存款准备金率、再贴现率和公开市场业务。

优惠利率属于选择性货币政策。

故此题正确答案为D。

【思路点拨】货币政策的类型分类考频极高,此类知识点首要的就是先从宏观上掌握其工具类型,再掌握其每个工具的具体内容:

第170题

销售小轿车时一并向购买方收取的款项中,应作为价外费用计算增值税销项税额的是( )

A.收取的保险费

B.小轿车改装费

C.收取的车辆牌照费

D.收取的车辆购置税

参考答案:B

解析:

本题考查销售额检查。

销售货物的同时代办保险等而向购买方收取的保险费,以及向购买方收取的代购买方缴纳的车辆购置税、车辆牌照费不属于价外费用。

故此题正确答案为B。

【思路点拨】价外费用的识别:

1.价外费用,包括价外向购买方收取的手续费、补贴、基金、集资费、返还利润、奖励费、违约金、滞纳金、延期付款利息、赔偿金、代收款项、代垫款项、包装费、包装物租金、储备费、优质费、运输装卸费以及其他各种性质的价外收费。

2.不属于价外费用的情形(由于没有形成销售方的收入,收取款项时不应该开具收款人的发票)

(1)受托加工应征消费税的消费品所代收代缴的消费税;

(2)同时符合2项条件的代垫运输费用;

(3)同时符合三项条件代为收取的政府性基金或行政事业性收费;

(4)以委托方名义开具发票代委托方收取的款项;

(5)销售货物的同时代办保险等而向购买方收取的保险费,以及向购买方收取的代购买方缴纳的车辆购置税、车辆牌照费;

(6)航空运输企业的销售额,不包括代收的机场建设费和代售其他航空运输企业客票而代收转付的价款;

第171题

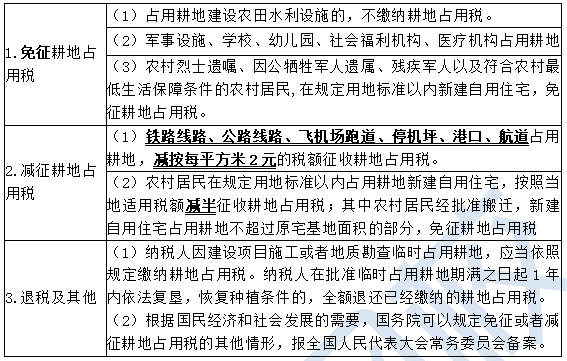

下列应缴纳耕地占用税的是( )。

A.占用耕地建筑农田水利设施

B.占用耕地修建铁路

C.军事设施占用耕地

D.福利机构占用林地自用

参考答案:B

解析:

本题考查耕地占用税。

耕地占用税的税收优惠:

(1)占用耕地建设农田水利设施的,不缴纳耕地占用税。耕地是指用于种植农作物的土地。

(2)军事设施、学校、幼儿园、社会福利机构、医疗机构占用耕地,免征耕地占用税。

(3)铁路线路、公路线路、飞机场跑道、停机坪、港口、航道、水利工程占用耕地,减按每平方米2元的税额征收耕地占用税。

所以B选项不是免征而是减征。

故此题正确答案为B。

【思路点拨】总结耕地占用税免征、减征、及退税的情形:

第172题

个人所得税专项附加扣除时,除本人或配偶发生的大病医疗支出扣除外,还可以扣除其他亲属的是( )。

A.已成年子女

B.父母

C.兄弟姐妹

D.未成年子女

参考答案:D

解析:

纳税人发生的医药费用支出可以选择由本人或者其配偶扣除;未成年子女发生的医药费用支出可以选择由其父母一方扣除。

第173题

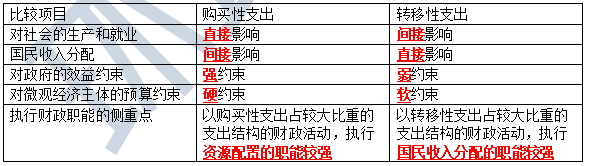

关于购买性支出的说法,正确的是( )

A.购买性支出对微观经济主体的预算约束是软的

B.购买性支出执行国民收入分配的职能较强

C.购买性支出对生产和就业有直接影响

D.购买性支出对政府效益约束较弱

参考答案:C

解析:

本题考查财政支出的经济影响。

因此购买性支对微观经济主体的约束是硬的;执行资源配置职能较强;对政府效益约束较强。

C选项正确,购买性支出对生产和就业有直接影响。

故此题正确答案为C。

第174题

皮科克和怀斯曼把公共支出不断增长归于内在因素和外在因素,其内在因素是( )。

A.战争导致公共支出增加

B.经济增长导致公共收入增长,公共支出也随之增长

C.自然灾害导致公共支出的增加

D.经济发展阶段的转变,公共支出也不断增长

参考答案:B

解析:

本题考察公共收入增长导致论。

皮科克和怀斯曼在瓦格纳分析的基础上,提出了公共收入增长导致论。

(1)认为公共支出的增长只是由于公共收入增长而造成的,公共收入和公共支出总是同步增长的。公共支出增长的因素有内在因素和外在因素两种。

(2)内在因素:公民所容忍的税收水平决定了公共收入水平,从而构成了政府扩大公共支出的约束条件。在正常条件下,在税收条件不变的情况下,随着经济的发展和国民收入的增加,政府所征得的税收收入必然呈现不断增长的趋势,政府支出随之上升。

(3)外在因素:财政收入因动荡原因增加后,很难再降低。

选项ACD是外在因素。

故此题正确答案为B。

第175题

美国财政联邦政府的主体税种是( )。

A.销售税

B.增值税

C.所得税

D.财产税

参考答案:C

解析:

本题考查分税的方法。

美国将所得税作为联邦的主体税种,因为所得税是美国税制中的主体税种,联邦通过较高的税率将所得税的大部分税源集中为联邦支配,州和地方只能以较低税率征收所得税,这样就可以防止各州和地方政府为争夺投资和人才而竞相降低税率。州政府的主要税种是销售税和总收人税,这种间接税不是美国税制的主要税种,而且按流转额征收,可以保证以较低的名义税率和征收费用取得可靠的收人。地方政府的主体税种则是财产税,一般占地方收入的70% 以上。

本题考查教材细节内容,题目较偏。

故此题正确答案为C。

第176题

某公司2020年12月向烟农收购一批晾晒烟叶,支付收购价款为117万,实际支付的价外补贴是11.7万,则应缴纳的烟叶税为( )。

A.25.74

B.25.4

C.18

D.16

参考答案:A

解析:

本题考查烟叶税。

烟叶税计税依据为纳税人收购烟叶实际支付的价款总额,包括纳税人支付给烟叶生产销售单位和个人的烟叶收购价款和价外补贴。

因此,应缴纳的烟叶税=(117+11.7)×20%=25.74万元。

故此题正确答案为A。

【思路点拨】注意收购价款是指纳税人支付给烟叶生产销售单位和个人的收购烟叶货款;价外补贴是指纳税人在收购价款之外给予烟叶生产销售单位和个人的补贴。价外补贴统一按烟叶收购价款的10%计算。

第177题

新绩效预算与早期绩效预算不同的是( )

A.新绩效预算更强调支出的最终结果

B.新绩效预算更强调产出速度

C.新绩效预算更强调产出数量

D.新绩效预算更强调产出质量

参考答案:A

解析:

本题考查主要预算模式。

20世 纪 70 年代末到8 0年代初,英国、澳大利亚、新西兰、加拿大等国家率先启动了新绩 效预算改革。新绩效预算与 2 0世 纪 5 0年代于美国兴起的绩效预算相同之处在于,二者都强调预算支出的绩效;区别在于,早期的绩效预算更强调产出,新绩效预算则更强调支出的最终结果。

故此题正确答案为A。

第178题

政府预算最鲜明的特征是( )。

A.集中性

B.法律性

C.预测性

D.综合性

参考答案:B

解析:

本题考查政府预算的基本特征。

法律性:指政府预算的形成和执行结果都要经过立法机关审查批准。政府预算的法律性是预算计划性的前提和保证。

预测性:指政府通过编制预算可以对预算收支规模、收入来源和支出用途作出事先的设想和预计。

集中性:指预算资金作为集中性的财政资金,它的规模、来源、去向、收支结构比例和平衡状况,从国家全局整体利益出发依法进行统筹安排,集中分配。

综合性:指政府预算是各项财政收支的汇集点和枢纽,综合反映了国家财政收支活动的全貌。

政府预算最鲜明的特征是法律性。

故此题正确答案为B。

第179题

A企业与B企业与2019年11月15日签订股权转让协议,协议约定B企业应于2019年11月30日向企业支付价款,2020年1月18日办理了股权变更手续,则A企业该项股权收入的实现时间为( )

A.2019年11月15日

B.2019年11月30日

C.2020年1月18日

D.2020年11月30日

参考答案:C

解析:

本题考查特殊收入项目。

转让股权收入,应于转让协议生效且完成股权变更手续时确认收人的实现。

因此在此题中“2020年1月18日办理了股权变更手续”为关键点,其他时间均为迷惑选项。

故此题正确答案为C。

第180题

根据增值税法律制度,下列不属于交通运输服务的是( )

A.装卸搬运服务

B.陆路运输服务

C.水路运输服务

D.管道运输服务

参考答案:A

解析:

本题考查增值税的征税范围。

交通运输服务包括:陆路运输服务、水路运输服务、航空运输服务、管道运输服务。

A选项,装卸搬运服务属于物流辅助服务。

故此题正确答案为A.