“微信扫一扫”进入考试题库练习及模拟考试

注册会计师《审计》题库(1446题)

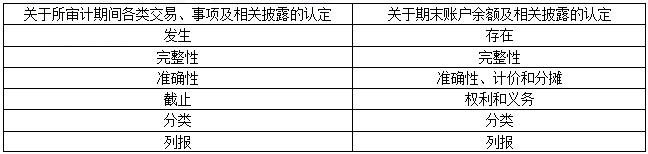

第41题

下列各项认定中,与所审计期间各类交易、事项及相关披露,期末账户余额及相关披露均相关的有( )。

A.完整性

B.存在

C.截止

D.列报

参考答案:AD

解析:

上述选项中与所审计期间各类交易、事项及相关披露,期末账户余额及相关披露均相关的是完整性认定和列报认定,选项AD正确。

上述选项中与所审计期间各类交易、事项及相关披露,期末账户余额及相关披露均相关的是完整性认定和列报认定,选项AD正确。

第42题

下列关于违反各项认定的表现的说法中,正确的有( )。

A.不该入账的入了账,无中生有属于违反发生/存在认定的表现

B.该入账的没有入账,遗漏、隐瞒了交易属于违反完整性认定的表现

C.交易和事项没有记录于恰当的账户属于违反列报认定的表现

D.确实发生了某笔交易,但是入账期间不正确属于违反截止认定的表现

参考答案:ABD

解析:

选项C错误,交易和事项没有记录于恰当的账户属于违反分类认定的表现。

第43题

M注册会计师负责A公司2020年度财务报表审计工作,下列事项中,违反准确性、计价和分摊认定的有( )。

A.将销售给甲公司的产品销售收入117万元记为11.7万元

B.将应收乙公司的100万元在应收账款账户记为50万元

C.应收丙公司货款60万元,但丙公司已破产清算,该货款无法收回,A公司未全额计提坏账准备

D.将经营租入的机器设备50万元计入A公司固定资产账户

参考答案:BC

解析:

选项A,违反准确性认定;选项D,违反存在、权利和义务认定。

第45题

如果已入账的销售交易是对客户已签收、符合收入确认条件的交易的记录,但金额计算错误,则违反的审计目标是( )。

A.发生

B.列报

C.截止

D.准确性

参考答案:D

解析:

已记录的交易是真实发生的,不违反发生目标,但金额计算错误,违反准确性目标。

A.将他人寄售商品列入被审计单位的存货中,违反了权利和义务目标

B.如果不存在某顾客的应收账款,在应收账款明细表中却列入了对该顾客的应收账款,违反了存在目标

C.若已入账的销售交易是对正确发出商品的记录,但金额计算错误,则违反了完整性认定和发生认定

D.将出售经营性固定资产所得的收入记录为营业收入违反了分类的目标

参考答案:ABD

解析:

准确性与发生、完整性之间存在区别,违反准确性目标的情况通常是由金额计算错误导致的,而不是虚构或者漏记某一笔交易事项。若已入账的销售交易是对正确发出商品的记录,但金额计算错误,则违反了准确性目标,但没有违反发生目标。在完整性与准确性之间也存在同样的关系。

第47题

下列各项认定中,与交易和事项及相关披露、期末账户余额及相关披露均相关的是( )。(2014年)

A.完整性

B.发生

C.截止

D.权利和义务

参考答案:A

解析:

与交易和事项及相关披露、期末账户余额及相关披露均相关的是完整性认定,选项A正确。

参考答案:见解析

解析:

第(1)项与销售收入的完整性、发生、准确性认定相关。与应收账款的存在、完整性以及准确性、计价和分摊认定相关。

第(2)项与销售收入的发生认定相关。与应收账款的存在认定相关。

第(3)项与销售收入的完整性认定相关。与应收账款的完整性认定相关。

第(4)项与应收账款的准确性、计价和分摊认定相关。

第(5)项与应收账款的存在认定相关。

A.注册会计师应当在整个审计过程中保持职业怀疑

B.保持职业怀疑是注册会计师的必备技能

C.保持职业怀疑是保证审计质量的关键要素

D.保持职业怀疑可以使注册会计师发现所有由于舞弊导致的错报

参考答案:D

解析:

选项D错误,财务报表审计提供合理保证,不能提供绝对保证。合理保证财务报表不存在由于舞弊或错误导致的重大错报。保持职业怀疑不能使注册会计师发现所有由于舞弊导致的错报。

A.注册会计师可以依赖以往对管理层和治理层诚信形成的判断

B.不允许在获取合理保证的过程中满足于说服力不足的审计证据

C.在怀疑信息的可靠性或发现舞弊迹象时,注册会计师需要作出进一步调查

D.注册会计师不应使用管理层声明替代应当获取的充分、适当的审计证据

参考答案:BCD

解析:

选项A不正确,不能依赖以往对管理层和治理层诚信形成的判断。

第52题 审计准则要求注册会计师在执行审计工作中保持职业怀疑,下列注册会计师的做法中没有遵守该规定的是( )。

A.没有因为完成审计工作时间紧张而省略不可替代的审计程序

B.在被审计单位上年的财务报表也是由本会计师事务所审计的情况下,拟依赖上期对管理层和治理层诚信形成的判断

C.关注被审计单位是否故意漏记、提前确认或推迟确认报告期内发生的交易或事项

D.充分考虑期初余额对所审计财务报表的影响

参考答案:B

解析:由于管理层和治理层为实现预期利润或趋势结果而承受内部或外部压力,即使以前正直、诚信的管理层和治理层也可能发生变化,因此注册会计师不应依赖以往对管理层和治理层诚信形成的判断,选项B错误。

A.如果有关决策不该被该业务的具体实施的情况所支持,职业判断并不能作为注册会计师作出不恰当决策的理由

B.注册会计师恰当记录与被审计单位的相关决策结论进行沟通的方式与时间,有利于提高职业判断的可辩护性

C.保持职业怀疑有助于注册会计师提高职业判断质量

D.职业判断设计与具体会计处理和审计程序相关的决策,但不涉及与遵守职业道德要求相关的决策

参考答案:D

解析:

选项D不正确,职业判断涉及注册会计师执业中的各类决策,包括与具体会计处理相关的决策、与审计程序相关的决策,以及与遵守职业道德要求相关的决策。

A.职业怀疑与所有职业道德基本原则均密切相关

B.职业怀疑是保证审计质量的关键要素

C.职业怀疑要求注册会计师质疑相互矛盾的审计证据的可靠性

D.保持职业怀疑可以提高审计程序设计和执行的有效性

参考答案:A

解析:

选项A不正确,职业怀疑与保持客观和公正、独立性、专业胜任能力和应有的关注关系密切,与诚信、保密、良好的职业行为关系不大。

A.职业怀疑要求注册会计师审慎评价审计证据

B.职业怀疑要求对表明可能存在舞弊的情况保持警觉

C.注册会计师无须在审计业务的所有阶段保持职业怀疑

D.注册会计师不应依赖以往对管理层和治理层诚信形成的判断

参考答案:C

解析:

选项C错误,注册会计师在审计业务的所有阶段都需要保持职业怀疑。

A.职业怀疑要求注册会计师摒弃“存在即合理”的逻辑思维

B.职业怀疑要求注册会计师审慎评价审计证据

C.职业怀疑要求注册会计师假定管理层和治理层不诚信、并以此为前提计划审计工作

D.职业怀疑要求注册会计师对引起疑虑的情形保持警觉

参考答案:C

解析:

选项C不正确,职业怀疑要求客观评价管理层和治理层,注册会计师不应依赖以往对管理层和治理层诚信形成的判断,也不能直接假定管理层和治理层缺乏诚信。

A.职业怀疑与职业道德基本原则相互关联

B.职业怀疑是保证审计质量的关键要素

C.保持职业怀疑可以提高审计程序设计和执行的有效性

D.职业怀疑要求注册会计师质疑相互矛盾的审计证据的可靠性

参考答案:ABCD

解析:

四个选项均正确。

第58题

下列关于审计基本要求的相关说法中,正确的有( )。

A.审计基本要求包括遵守审计准则、遵守职业道德守则、保持职业怀疑、合理运用职业判断

B.保持职业怀疑有助于注册会计师忽视存在相互矛盾的审计证据

C.保持职业怀疑有助于注册会计师纠正仅获取最容易获取的审计证据,忽视存在相互矛盾的审计证据的偏向

D.对解决职业判断相关问题的思路进行书面记录有助于提高职业判断的可辩护性

参考答案:ACD

解析:

选项B错误,保持职业怀疑有助于注册会计师审慎评价审计证据,纠正仅获取最容易获取的审计证据,忽视存在相互矛盾的审计证据的偏向。

A.职业怀疑要求注册会计师遵守“存在即合理”的逻辑思维,对审计证据进行审慎评价

B.注册会计师不能直接假定管理层和治理层不诚信,并以此为前提计划审计工作

C.保持职业怀疑有助于注册会计师恰当运用职业判断

D.保持职业怀疑可以使注册会计师发现所有由于舞弊导致的错报

参考答案:AD

解析:

职业怀疑要求注册会计师摒弃“存在即合理”的逻辑思维,对审计证据进行审慎评价,选项A错误;财务报表审计提供合理保证,不能提供绝对保证。保持职业怀疑不能使注册会计师发现所有由于舞弊导致的错报,选项D错误。

A.会计师事务所的业绩评价机制会削弱注册会计师对职业怀疑的保持程度

B.注册会计师是否能保持职业怀疑在很大程度上取决于其胜任能力

C.审计的时间安排和工作量要求有可能会阻碍注册会计师保持职业怀疑

D.保持独立性可以增强注册会计师在审计中保持职业怀疑能力

参考答案:A

解析:

选项A不正确,会计师事务所的业绩评价、薪酬和晋升机制会促进或削弱审计实务中对职业怀疑的保持程度,这取决于这些机制如何设计和执行。