“微信扫一扫”进入"可可试卷"微信小程序刷题

中级会计职称《财务管理》题库(3090题)

参考答案:见解析

解析:

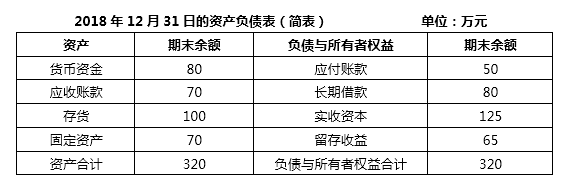

(1)销售收入增加额=5000-4000=1000万元

经营性资产销售百分比=(80+70+100)/4000=6.25%

经营性负债销售百分比=50/4000=1.25%

预计销售净利率=(100/4000)×(1+10%)=2.75%

预计利润留存率=(100-70)/100=30%

预计留存收益增加额=5000×2.75%×30%=41.25(万元)

外部融资需求=6.25%×1000-1.25%×1000-41.25=8.75(万元)

(2)预计留存收益增加额=5000×(100/4000)×[1-70%×(1+10%)]=5000×2.5%×(1-77%)=28.75(万元)

外部融资需求=6.25%*1000-1.25%*1000-28.75=21.25(万元)>20(万元),故不可行。

第1162题

下列各项中,不属于经营性负债的是( )。

A.应付账款

B.预收账款

C.应付债券

D.应付职工薪酬

参考答案:C

解析:

经营性负债通常与销售额保持稳定的比例关系,通常包括应付账款、应付票据等项目。应付账款、预收账款、应付职工薪酬都属于经营性负债。而应付债券并不是在经营过程中自发形成的,而是企业根据投资需要筹集的,所以它属于非经营性负债。

第1163题

经营性负债项目通常包括( )。

A.应付票据

B.短期借款

C.长期负债

D.应付账款

参考答案:AD

解析:

经营性负债项目包括应付票据、应付账款等项目,不包括短期借款、短期融资券、长期负债等筹资性负债。经营性资产项目包括库存现金、应收账款、存货等项目。

第1164题

根据资料一,运用高低点法测算A企业的下列指标: ①每元销售收入占用变动现金; ②销售收入占用不变现金总额。

参考答案:见解析

解析:

首先判断高低点,因为本题中2021年的销售收入最高,2017年的销售收入最低,所以高点是2021年,低点是2017年。

①每元销售收入占用现金=(300-280)/(4800-4000)=0.025(元)

②销售收入占用不变现金总额=300-0.025×4800 =180(万元)

或:=280-0.025×4000=180(万元)

第1165题

根据资料二,计算B企业的下列指标: ①按步骤建立总资金需求模型; ②测算2022年资金需求总量; ③测算2022年外部筹资额。

参考答案:见解析

解析:

依题意,测算的B企业指标如下:

①销售收入占用不变资金总额a=400+228+600+1800-120-156=2752(万元)

每元销售收入占用变动资金b=0.05 +0.14+0.25-0.1-0.03=0.31(元)

所以总资金需求模型为:Y= 2752+0.31X

②2022年资金需求总量=2752+0.31×8000=5232(万元)

③2021年资金需求总量=4800-600-300=3900(万元)

2022年外部筹资额=5232-3900-40=1292(万元)

参考答案:见解析

解析:

①营运资金=4805-2875=1930(万元)

速动比率=(1055+3000)/2875 =1.41

产权比率=4375/4680=0.93

②应收账款周转期=3000÷(18400/360)=58.70(天)

应付账款周转期= 600/20=30(天)

存货周转期=750/(7200/360)=37.5(天)

现金周转期=58.70+37.5-30= 66.2(天)。

参考答案:见解析

解析:

(1)流动资产增长率等于销售收入增长率。

2014年末的流动资产=1000+3000+6000=10000(万元)

2015年流动资产增加额=10000×20%=2000(万元)

(2)流动负债增长率等于销售收入增长率。

2014年末的流动负债=1000+2000=3000(万元)

2015年流动负债增加额=3000×20%=600(万元)

(3)2015年公司需增加的营运资金=流动资产增加额-流动负债增加额

=2000-600=1400(万元)

(4)2015年的销售收入=20000×(1+20%)=24000(万元)

2015年的净利润=24000×10%=2400(万元)

2015年的留存收益=2400×(1-60%)=960(万元)

(5)2015年需要对外筹集的资金量=(1400+320)-960=760(万元)

.png")

参考答案:见解析

解析:

(1)现金占用资金情况:

b现=(1600-1200)/(700-500)=2

a现=1600-2×700=200

应收账款占用资金情况:

b应=(2500-1900)/(700-500)=3

a应=2500-3×700=400

存货占用资金情况:

b存=(4100-3100)/(700-500)=5

a存=4100-5×700=600

固定资产占用资金:a固=6500

无息流动负债提供资金情况:

b流=(1230-930)/(700-500)=1.5

a流=1230-1.5×700=180

汇总计算:

b=2+3+5-1.5=8.5

a=200+400+600+6500-180=7520

Y=7520+8.5X

(2)2012年资金需要量=1600+2500+4100+6500-1230=13470(万元)

(3)2013年资金需要量=7520+8.5×1000=16020(万元)

2013年需要增加的资金=16020-13470=2550(万元)

2013年需要外部筹资额=2550-40=2510(万元)

第1169题

根据资金需要量预测的销售百分比法,下列负债项目中,通常会随销售额变动而呈正比例变动的是( )。

A.应付票据

B.长期负债

C.短期借款

D.短期融资券

参考答案:A

解析:

随着销售额发生变动的往往是经营性资产和经营性负债,经营性资产包括库存现金、应收账款、存货等项目;经营性负债包括应付票据、应付账款等项目,不包括短期借款、短期融资券、长期负债等筹资性负债。

参考答案:见解析

解析:

(1)销售收入增加额=5000-4000=1000万元

敏感资产的销售百分比=(230+75)/4000=7.625%

敏感负债的销售百分比=(20+25+5)/4000=1.25%

预计销售净利率=(100/4000)×(1+10%)=2.75%

预计留存收益比率=(100-60)/100=40%

预计留存收益增加额=5000×2.75%×40%=55(万元)

外部融资需求=7.625%×1000-1.25%×1000-55=8.75(万元)

(2)预计留存收益增加额=5000×(100/4000)×[1-60%×(1+10%)]

=5000×2.5%×〔1-66%〕=42.5(万元)

外部融资需求=7.625%×1000-1.25%×1000-42.5

=21.25(万元)>20(万元),故不可行。

注:题目明确表示固定资产和销售收入成正比例变化,所以根据敏感性资产的定义,在本题中固定资产属于敏感性资产。

第1171题

计算2018年公司需增加的营运资金

参考答案:见解析

解析:

计算2018年公司需增加的营运资金

流动资产占销售收入的百分比=10000/20000=50%

流动负债占销售收入的百分比=3000/20000=15%

增加的销售收入=20000×30%=6000(万元)

增加的营运资金=6000×50%-6000×15%=2100(万元)

第1172题

预测2018年需要对外筹集资金量

参考答案:见解析

解析:

预测2018年需要对外筹集资金量

增加的留存收益=20000×(1+30%)×12%×(1-60%)=1248(万元)

对外筹集资金量=148+2100-1248=1000(万元)

第1173题

要求: ①根据资料一计算经营杠杆系数,财务杠杆系数,总杠杆系数

参考答案:见解析

解析:

经营杠杆系数=400/(400-200)=2

财务杠杆系数=200/(200-50)=1.33

总杠杆系数=400/(200-50)或2×1.33=2.66

第1174题

要求: ②假设甲公司是固定资产比重较大的资本密集型企业,根据计算,请对筹资方式(权益资金或债务资金)做出选择,并说明理由

参考答案:见解析

解析:

一般来说,固定资产比重较大的资本密集型企业,经营杠杆系数高,经营风险大,企业筹资主要依靠权益资本,以保持较小的财务杠杆系数和财务风险。

第1176题

要求: ④计算甲公司股票价值,并代替投资者做出增持或者减持的决策说明理由 ⑤计算甲公司股票内部收益率,并代表投资者做出决策,请说明理由

参考答案:见解析

解析:

股票的内在价值公司Vs=D1/(Rs-g)=1.2/(10%-8%)=60(元),价值大于价格36元,应当增持股票,

内部收益率R=1.2/36+8%=11.33%,超过必要收益率,应当购入股票。

第1177题

采用销售百分比法预测资金需求量时,若其他因素不变,非敏感性资产增加,则外部筹资需求量也将相应增加。

参考答案:对

解析:

外部筹资需求量=资产增加-敏感性负债增加-预计利润留存,其中:资产增加=敏感性资产增加+非敏感性资产增加。

参考答案:见解析

解析:

(1)方法一:经营性资产与销售额的关系百分比=(3 000+7 000+10 000)/200 000×100%=10%

2020年预计经营性资产增加额=200 000×30%×10%=6 000(万元)

方法二:2020年预计经营性资产增加额=(3 000+7 000+10 000)×30%=6 000(万元)

(2)方法一:经营性负债与销售额的关系百分比=6 000/200 000×100%=3%

2020年预计经营性负债增加额=200 000×30%×3%=1 800(万元)

方法二:2020年预计经营性负债增加额=6 000×30%=1 800(万元)

(3)销售净利率=10 000/200 000×100%=5%

2020年预计留存收益增加额=200 000×(1+30%)×5%×30%=3 900(万元)

(4)2020年预计外部融资需要量=6 000-1 800-3 900+500=800(万元)

参考答案:见解析

解析:

(1)首先判断高低点,因为本题中2018年的销售收入最高,2014年的销售收入最低,所以高点是2018年,低点是2014年。

①每元销售收入占用现金=(750-700)÷(12000-10000)=0.025(元)

②销售收入中占用不变现金总额=700-0.025×10000=450(万元)

或:750-0.025×12000=450(万元)

(2)总资金需求模型

①根据列示的资料可以计算总资金需求模型

a=1000+570+1500+4500-300-390=6880

b=0.05+0.14+0.25-0.1-0.03=0.31

所以总资金需求模型为:y=6880+0.31x

②2019年资金总需求量=6880+0.31×20000=13080(万元)

③2019年外部筹资量=13080-(2750+2500+3000+1500)-100=3230(万元)

(3)①2019年预计息税前利润=15000×12%=1800(万元)

②增发普通股方式下的股数=300+100=400(万股)

增发普通股方式下的利息=500(万元)

增发债券方式下的股数=300(万股)

增发债券方式下的利息=500+850×10%=585(万元)

③由于2019年息税前利润1800万元大于每股收益无差别点的息税前利润840万元,故应选择方案2(发行债券)筹集资金,因此此时选择债券筹资方式,企业的每股收益最大。

④增发新股的资本成本=0.5×(1+5%)/8.5+5%=11.18%

参考答案:见解析

解析:

(1)敏感性资产占销售收入百分比=(24000+6000)/40000=75%

敏感性负债占销售收入百分比=(4300+700)/40000=12.5%

股利支付率=6000/10000=60%

外部融资额=(50000-40000)×75%-(50000-40000)×12.5%-50000×27.5%×(1-60%)=750(万元)

(2)销售净利率=10000/40000=25%

外部融资额=10000×75%-10000×12.5%-50000×25%×(1-66%)=2000(万元)所以,此方案可行。

(3)外部融资额=增加资产-增加负债-增加的留存收益

=(750+10000×75%)-10000×12.5%-50000×25%×(1-60%)=2000(万元)

(4)原有借款利息=4600×5%+4500×6%=500(万元)

原有普通股股数=3000万股

方案1:新增借款利息=2000×8%=160(万元)

方案2:新发行的普通股数=2000/10=200(万股)

计算发行普通股和借款方式下的每股收益无差别点:

[(EBIT-500)×(1-25%)]/(3000+200)=[(EBIT-500-160)×(1-25%)]/3000

EBIT=(3200×660-3000×500)÷(3200-3000)=3060(万元)

计算发行普通股和借款方式下在无差别点上各自的财务杠杆系数:

发行普通股的财务杠杆系数:3060/(3060-500)=1.20

借款方式下的财务杠杆系数:3060/(3060-660)=1.28

(5)每股收益的增长幅度=20%×1.28=25.6%。

注:本题题干中明确注明了本企业销售收入与固定资产项目成正比,所以在本题中固定资产属于敏感性资产。