“微信扫一扫”进入"可可试卷"微信小程序刷题

中级经济师《基础知识》题库(1402题)

第1181题

下列会计概念中,属于政府财务会计要素有( )。

A.资产

B.负债

C.收入

D.费用

E.所有者权益

参考答案:ABCD

解析:

本题考查政府财务会计要素。

政府财务会计要素包括资产、负债、净资产、收入和费用。资产、负债和净资产应当列入资产负债表,收入和费用应当列入收人费用表。

E项为无关选项。

本题答案为ABCD。

第1182题

下列各项中,属于政府会计主体资产的表述正确的有( )。

A.预期能够产生服务潜力或带来经济利益流入

B.被政府会计主体拥有或控制

C.由过去的经济业务或者事项形成的

D.具有实物形态

E.是政府会计主体的现时义务

参考答案:AC

解析:

本题考查政府财务会计要素。

政府会计主体资产是指政府会计主体过去的经济业务或者事项形成的,由政府会计主体控制的,预期能够产生服务潜力或者带来经济利益流入的经济资源。

AC说法正确,BDE教材此处未提及,为干扰项,应排除。

故此题正确答案为AC。

第1183题

下列会计科目中,应在政府资产负债表上列示的项目是( )。

A.净资产

B.费用

C.事业收入

D.预算收入

参考答案:A

解析:

考查第32章。

政府资产负债表是政府财务会计报表之一,涉及的会计要素是资产、负债和净资产。A选项正确,BCD选项错误。

故本题选择A选项。

【思路点拨】收入费用表涉及的会计要素是收入和费用。

第1184题

预计在1年内(含1年)耗用或者可以变现的资产是( )。

A.流动资产

B.固定资产

C.递延资产

D.无形资产

参考答案:A

解析:

本题考查政府财务会计要素。

政府会计主体的资产按照流动性,分为流动资产和非流动资产。

流动资产是指预计在1年内(含1年)耗用或者可以变现的资产,包括货币资金、短期投资、应收及预付款项、存货等。

非流动资产是指流动资产以外的资产,包括固定资产、在建工程、无形资产、长期投资、公共基础设施、政府储备资产、文物文化资产、保障性住房和自然资源资产等。BCD不符合题意。

本题答案为A。

第1185题

下列会计科目中,属于政府财务会计中的流动资产的是( )。

A.无形资产

B.存货

C.应缴款项

D.固定资产

参考答案:B

解析:

本题考查政府财务会计要素。

政府会计主体的资产按照流动性,分为流动资产和非流动资产。

流动资产是指预计在1年内(含1年)耗用或者可以变现的资产,包括货币资金、短期投资、应收及预付款项、存货等。B符合题意。

AD属于非流动资产,C为无关项。

本题答案为B。

【思路点拨】非流动资产是指流动资产以外的资产,包括固定资产、在建工程、无形资产、长期投资、公共基础设施、政府储备资产、文物文化资产、保障性住房和自然资源资产等。

第1186题

下列关于政府会计主体净资产的表述,错误的是( )。

A.净资产金额取决于资产和负债的计量

B.政府会计主体资产扣除负债后的净额

C.净资产增加时,其表现形式为资产增加或负债减少

D.净资产项目应当列入收入费用表

E.净资产减少时,其表现形式为资产增加或负债减少

参考答案:DE

解析:

本题考查政府财务会计要素。

政府会计主体净资产政府会计主体资产扣除负债后的净额,净资产金额取决于资产和负债的计量,净资产增加时,其表现形式为资产增加或负债减少。ABC说法正确。DE项错误。

故此题正确答案为DE。

【思路点拨】净资产项目应当列入资产负债表。净资产减少时,其表现形式为资产减少或负债增加。本题是反选题,注意答案的选择。

第1187题

政府会计主体过去的经济业务或者事项形成的,由政府会计主体控制的,预期能够产生服务潜力或者带来经济利益流入的经济资源称为( )。

A.政府资产

B.政府负债

C.政府收入

D.政府债务

参考答案:A

解析:

考查政府财务会计要素。

资产是指政府会计主体过去的经济业务或者事项形成的,由政府会计主体控制的,预期能产生服务潜力或者带来经济利益流入的经济资源。故选A。BCD与题干内容无关,故不选。

本题正确答案为A。

【思路点拨】政府5个财务会计要素含义区分:

资产:政府会计主体过去的经济业务或者事项形成的,由政府会计主体控制的,预期能够产生服务潜力或者带来经济利益流入的经济资源。

负债:政府会计主体过去的经济业务或者事项形成的,预期会导致经济资源流出政府会计主体的现时义务。

净资产:政府会计主体资产扣除负债后的净额。净资产金额取决于资产和负债的计量。净资产项目应当列入资产负债表。

收入:报告期内导致政府会计主体净资产增加的、含有服务潜力或者经济利益的经济资源的流入。

费用:报告期内导致政府会计主体净资产减少的、含有服务潜力或者经济利益的经济资源的流出。

第1188题

政府会计主体收入的确认应当同时满足( )条件。

A.与收入相关的含有服务潜力或者经济利益的经济资源很可能流入政府会计主体

B.含有服务潜力或者经济利益的经济资源流入会导致政府会计主体资产增加或者负债减少

C.流入金额能被可靠地计量

D.流出金额能被可靠地计量

E.含有服务潜力或者经济利益的经济资源流出会导致政府会计主体资产减少或者负债增加

参考答案:ABC

解析:

本题考查政府财务会计要素。

收入的确认应当同时满足以下条件:

1.与收入相关的含有服务潜力或者经济利益的经济资源很可能流入政府会计主体;

2.含有服务潜力或者经济利益的经济资源流入会导致政府会计主体资产增加或者负债减少;

3.流入金额能被可靠地计量。

DE属于费用的确认条件,属于干扰项,故不选。

故此题正确答案为ABC。

第1189题

下列会计要素中,属于政府预算会计要素的有( )。

A.资产

B.费用

C.预算收入

D.预算支出

E.预算结余

参考答案:CDE

解析:

本题考查政府预算会计要素。

政府预算会计要素包括预算收入、预算支出和预算结余。

CDE说法正确,AB属于政府财务会计要素。

故此题正确答案为CDE。

【思路点拨】区分政府预算会计和政府财务会计的组成要素:

政府预算会计要素包括预算收入、预算支出和预算结余。

政府财务会计要素包括资产、负债、净资产、收入和费用。

第1190题

政府预算支出采用的是( )。

A.收付实现制,实际收到时

B.收付实现制,实际支付时

C.权责发生制,实际收到时

D.权责发生制,实际支付时

参考答案:B

解析:

本题考查政府预算会计要素

政府预算支出是指政府会计主体在预算年度内依法发生并纳入预算管理的现金流出,预算支出一般在实际支付时予以确认,以实际支付的金额计量。预算会计提供与政府预算执行有关的信息,实行收付实现制。ACD不符合题意。

本题答案为B。

【思路点拨】本题考查的是政府会计要素之一预算支出,另外要与其他两个要素区分开:

第1191题

下列各项中,关于政府会计核算体系的表述正确的有( )。

A.政府预算会计要素包括预算收入、预算支出和预算结余

B.政府会计由政府预算会计和政府财务会计构成

C.政府预算会计实行收付实现制,国务院另有规定的,从其规定

D.政府财务会计实行权责发生制

E.政府财务会计要素包括资产、负债、净资产、收入、费用和利润

参考答案:ABCD

解析:

本题考查政府会计报告。

A正确,政府预算会计要素包括预算收入、预算支出和预算结余;

B正确,政府会计由预算会计和财务会计构成。预算会计提供与政府预算执行有关的信息,实行收付实现制,国务院另有规定的,依照其规定。财务会计提供与政府的财务状况、运行情况 (含运行成本)和现金流量等有关信息,实行权责发生制。

C正确,政府预算会计实行收付实现制,国务院另有规定的,从其规定;

D正确,政府财务会计实行权责发生制;

E错误,政府财务会计要素包括资产、负债、净资产、收入和费用,故不选。

故此题正确答案为ABCD。

第1192题

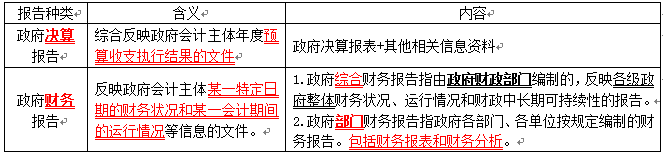

综合反映政府会计主体年度预算收支执行结果的文件是( )

A.政府决算报告

B.政府财务报告

C.政府预约执行情况报告

D.政府内部控制报告

参考答案:A

解析:

本题考查政府决算报告

政府决算报告是综合反映政府会计主体年度预算收支执行结果的文件。政府决算报告应包括政府决算报表和其他应当在政府决算报告中反映的相关信息和资料。A正确,BCD不符合题意。

本题正确答案为A。

【思路点拨】掌握并区分政府会计报告的含义和内容:

第1193题

反映政府会计主体在某一特定日期的财务状况和某一会计期间的运行情况的文件是( )。

A.政府预算

B.政府资产负债表

C.政府决算报告

D.政府财务报告

参考答案:D

解析:

本题考查政府财务报告。

政府预算是指具有法律规定和制度保证的、经法定程序审核批准的政府年度财政收支计划。

政府决算报告是综合反映政府会计主{本年度预算收支执行结果的文件。政府决算报告应当包括政府决算报表和其他应当在政府决算报告中反映的相关信息和资料。AC均不符合题意,B项教材不涉及具体内涵。

政府财务报告是反映政府会计主体某一特定日期的财务状况和某一会计期间的运行情况的文件。D正确。

本题答案为D。

第1194题

下列关于政府会计报告说法错误的是( )。

A.政府决算报告是综合反映政府会计主体年度预算收支执行结果的文件

B.政府财务报告是反映政府会计主体某一特定日期的财务状况和某一会计期间的运行情况等信息的文件

C.政府财务报告包括政府综合财务报告和政府部门财务报告

D.政府综合财务报告由各部门、各单位按规定编制

参考答案:D

解析:

本题考查政府财务报告。

政府综合财务报告由政府财政部门编制。政府部门财务报告由各部门、各单位按规定编制的财务报告。

本题答案为D。

第1195题

政府综合财务报告是指( )

A.由政府编制的反映政府财政支出状况的报告

B.政府各单位按规定编制的财务报告

C.政府各部门按规定编制的财务报告

D.由政府财政部门编制的、反映各级政府整体财务状况、运行情况和财政中长期可持续性的报告

参考答案:D

解析:

本题考查政府财务报告。

政府综合财务报告是指由政府财政部门编制的、反映各级政府整体财务状况、运行情况和财政中长期可持续性的报告。

故本题正确答案为D。

第1196题

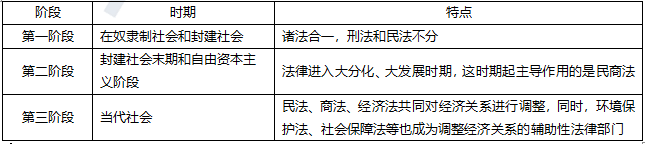

当代社会法律对经济关系的调整模式是( )。

A.民商法主导模式

B.行政法主导模式

C.经济法主导模式

D.民法、商法、经济法主导,其他部门法辅助模式

参考答案:D

解析:

考查“调整经济的法”和“经济法”。

法律对经济关系的调整阶段第一个阶段是在奴隶制社会和封建社会,法律对经济关系的调整是诸法合一,刑法、民法不分。第二个阶段始自封建社会末期和自由资本主义阶段,从最初诸法合一发展为刑法、民法分离;以后又分为民法、刑法、行政法,以致发展到十几个法律部门。这个时期对经济关系调整起主导作用的是民商法。第三个阶段是进入当代社会,法律体系重新整合,民法、商法和经济法共同对经济关系进行调整,同时社会保障法、环境保护法等新兴法律部门也成为调整经济关系的辅助性法律部门。D正确,ABC选项错误。

故此题正确答案为D。

第1197题

关于当代社会法律对经济关系调整的说法,错误的是( )。

A.民法、商法和经济法共同对经济关系进行调整

B.法律对市场经济的调整表现为多个法律部门的综合运用、协调作用

C.社会保障法、劳动法等法律部门成为调整经济关系的辅助性法律部门

D.调整经济关系的法仅指一国的调整国内经济关系的法律法规

参考答案:D

解析:

调整经济关系的法是调整各种经济关系的法律规范的总体,既包括民法、商法,也包括经济法;既包括调整国内经济关系的法,也包括调整国际经济关系的国际私法和国际经济法,它是一国所有调整经济关系的法律规范的总和。

第1198题

在奴隶制社会和封建社会法律对经济关系的调整模式是( )。

A.诸法合一,刑法、民法不分

B.民商法主导模式

C.行政法主导模型

D.民商法、经济法主导,环境法、劳动法、社会保障法等辅助模式

参考答案:A

解析:

考查法律对经济关系的调整阶段。

法律对经济关系的调整阶段如下:

第一个阶段是在奴隶制社会和封建社会,法律对经济关系的调整是诸法合一,刑法、民法不分。A正确。

第二个阶段始自封建社会末期和自由资本主义阶段,从最初诸法合一发展为刑法、民法分离;以后又分为民法、刑法、行政法,以致发展到十几个法律部门。这个时期对经济关系调整起主导作用的是民商法。B属于第二阶段。C是无关项。

第三阶段是进入当代社会,法律体系重新整合,民法、商法和经济法共同对经济关系进行调整,同时社会保障法、环境保护法等新兴法律部门也成为调整经济关系的辅助性法律部门。D属于第三阶段。

故此题正确答案为A。

第1199题

法律对经济关系的调整经历了不同的阶段,自封建社会末期到自由资本主义的第二阶段,对经济关系的调整起主导作用的法是( )。

A.刑法

B.习惯法

C.行政法

D.民商法

参考答案:D

解析:

法律对经济关系的调整阶段

第1200题

关于经济法和调整经济的法说法,正确的有( )。

A.“调整经济的法”,是调整围绕社会物质财富的生产、交换、分配和消费过程所进行的各种经济关系的法律规范总体

B.“经济法”在自由资本主义时期对经济关系的调整起着主导作用

C.“调整经济的法”简称“经济法”

D.“调整经济的法”是一国所有“调整经济关系的法律规范的总和

E.“经济法”是与民法并列的一个法律部门,是现代法律体系的一个重要组成部分

参考答案:ADE

解析:

本题考查“经济法”和“调整经济的法”的关系。

(1)“经济法”是与民法、商法、行政法、刑法等部门法并列的一个法律部门。

(2)“调整经济的法”:是调整围绕社会物质财富的生产、交换、分配和消费过程所进行的各种经济关系的法律规范总体。它既包括民法、商法,也包括经济法。既包括调整国内经济关系的法,也包括调整国际经济关系的国际私法和国际经济法,它是一国所有调整经济关系的法律规范的总和。ADE选项正确,BC选项错误。

本题答案为ADE。

【思路点拨】对经济关系调整起主导作用的是民商法。经济法和调整经济的法是两个概念。