“微信扫一扫”进入"可可试卷"微信小程序刷题

中级经济师《基础知识》题库(1402题)

第1121题

关于利润表的格式、内容和编制方法,下列说法错误的有( )。

A.利润表的基本格式有单步式和多步式,我国企业的利润表多采用多步式

B.多步式利润表分为正表项目和补充资料两大部分,包括构成营业利润、利润总额、净利润的各项要素

C.利润表各项目的金额根据有关损益类科目的余额分析计算填列

D.营业利润=营业收入-营业成本-税金及附加-销售费用-管理费用-研发费用-财务费用-资产减值损失-信用减值损失+其他收益+投资收益+公允价值变动收益+资产处置收益+营业外收入-营业外支出

E.净利润=营业利润-所得税费用

参考答案:CDE

解析:

考查利润表的格式、内容及编制方法。

利润表的基本格式有单步式和多步式。我国企业的利润表多采用多步式。选项A说法正确。

多步式利润表分为正表项目和补充资料两大部分。利润表包括三个方面的内容:构成营业利润、利润总额、净利润的各项要素。选项B说法正确。

利润表各项目的金额应根据有关损益类科目的本期(累计)发生额分析计算填列。选项C说法错误。

营业利润、利润总额、净利润的计算公式:

①营业利润=营业收入-营业成本-税金及附加-销售费用-管理费用-研发费用-财务费用-资产减值损失-信用减值损失+其他收益+投资收益+公允价值变动收益+资产处置收益,选项D说法错误。

②利润总额=营业利润(亏损以“-”号填列)+营业外收入-营业外支出

③净利润=利润总额(亏损以“-”号填列)-所得税费用,选项E说法错误。

本题为反选题,故答案为CDE。

第1122题

下列会计科目中,影响营业利润的是( )。

A.资本公积

B.所得税费用

C.营业外收入

D.销售费用

参考答案:D

解析:

本题考查利润表的格式和内容。

根据营业利润公式:营业利润=营业收入-营业成本-税金及附加-销售费用-管理费用-研发费用-财务费用-资产减值损失-信用减值损失+其他收益+投资收益+公允价值变动收益+资产处置收益。

D选项与营业利润有关,ABC均与营业利润无关。

故此题正确答案为D。

A.1299

B.1099

C.1399

D.1049

参考答案:D

解析:

本题采用排除法计算。

营业外收入、营业外支出均不影响营业利润。

营业利润=8200-4400-451-1200-850-200-100+100-50=1049万元。

故本题选择D选项。

【思路点拨】营业利润= 营业收入-营业成本-税金及附加-销售费用-管理费用-研发费用-财务费用-资产减值损失-信用减值损失+其他收益+投资收益+公允价值变动收益+资产处置收益

利润总额 = 营业利润(亏损以“-”号填列)+营业外收入-营业外支出

净利润=利润总额(亏损以“-” 号填列)-所得税费用

A.1550

B.1650

C.1810

D.1410

参考答案:C

解析:

考查利润表的格式、内容及编制方法。

营业利润=营业收入-营业成本-税金及附加-销售费用-管理费用-研发费用-财务费用-资产减值损失-信用减值损失+其他收益+投资收益+公允价值变动收益+资产处置收益=8000-4000-400-1100-750-200+100=1650万元。

利润总额=营业利润(亏损以“-”号填列)+营业外收入-营业外支出=1650+200-40=1810万元。选项C正确。

本题答案为C。

第1125题

下列经济业务中,会导致企业现金流量表中现金流量发生变化的是( )。

A.从银行提取现金

B.以材料清偿债务

C.以设备对外投资

D.收到商业银行贷款

E.以银行存款购入股票

参考答案:DE

解析:

本题考察现金流量表的概念和作用

收到银行贷款,银行存款增加,相应的短期借款增加。D选项正确。

以银行存款购入股票,银行存款减少,短期投资增加。E选项正确。

ABC选项没有影响现金流量。

故本题选择DE选项。

【思路点拨】若企业发生的经济业务只涉及现金各项目之间的变动或只涉及非现金项目之间的变动,则不会影响现金流量。

第1126题

关于现金流量表的相关概念,下列说法正确的有( )。

A.现金流量表是反映企业在一定会计期间内有关现金和现金等价物的流入和流出的报表

B.现金流量表中的现金包括库存现金、银行存款和其他货币资金

C.6个月内到期的债券投资属于现金等价物

D.从银行提取现金、用固定资产清偿债务都不影响现金流量

E.收到银行贷款会导致现金流出

参考答案:ABD

解析:

考查现金流量表的概念和作用。

现金流量表是反映企业在一定会计期间内有关现金和现金等价物的流入和流出的报表。选项A正确。

现金流量表中的现金是指企业的库存现金及可以随时用于支付的存款,包括库存现金、银行存款、其他货币资金(如外埠存款、银行汇票存款、银行本票存款等)。选项B正确。

现金等价物是指企业持有的期限短、流动性强、易于转换为已知金额的现金、价值变动风险很小的投资,通常包括3个月内到期的债券投资等。选项C错误。

企业发生的经济业务,若只是涉及现金各项目之间的变动或非现金项目之间的增减变动,则不会影响现金流量;如,从银行提取现金或将现金存入银行;以固定资产清偿债务、用原材料或固定资产对外投资等经营业务。只有发生的经济业务涉及现金各项目和非现金各项目之间的增减变动时,才会影响现金流量。如,用现金购买原材料、用现金对外投资、收回长期债券投资等。选项D正确。

现金流入:企业销售商品或提供劳务、出售固定资产、从银行取得借款等获得的现金。现金流出:企业购买原材料或接受劳务、购建固定资产、偿还银行借款等支出的现金。选项E错误。

本题答案为ABD。

第1127题

下列不能影响现金流量的业务是 ( )。

A.现金购买原材料

B.用现金对外投资

C.将现金存入银行

D.收回长期债券投资

参考答案:C

解析:

考查现金流量表。

若企业发生的经济业务只涉及现金各项目之间的变动或只涉及非现金项目之间的变动,则不会影响现金流量;如:从银行提取现金或将现金存入银行;以固定资产清偿债务、用原材料或固定资产对外投资等业务。

故此题正确答案为C。

【思路点拨】现金购买原材料属于经营活动产生的现金流量;用现金对外投资、收回长期债券投资属于投资活动产生的现金流量。

第1128题

下列经济业务中,因经营活动而引起的现金流入有( )。

A.收到咨询收入

B.销售商品取得货款

C.收到出口退税

D.收到银行借款

E.处置固定资产取得现金

参考答案:ABC

解析:

本题考查现金流量表的概念。

收到银行借款属于筹资活动;处置固定资产取得现金属于投资活动。经营活动是指企业投资活动和筹资活动以外的所有交易和事项,包括销售商品或提供劳务、购买商品或接受劳务、收到返还的税费、经营性租赁、支付工资、支付广告费用、交纳各项税款、支付的差旅费、业务招待费用支出、支付的保险费等。

故此正确答案ABC。

第1129题

企业在一定会计期间内有关现金和现金等价物的流入和流出的会计报表是( )。

A.现金流量表

B.所有者权益变动表

C.利润表

D.资产负债表

参考答案:A

解析:

考查第30章。

本题根据“现金和现金等价物流入流出”即可选择“现金流量表”。A选项正确,BCD选项说法错误。

故本题选择A选项。

【思路点拨】所有者权益变动表是反映构成所有者权益的各组成部分当期增减变动情况的报表。利润表是反映企业在一定期间经营成果的报表。资产负债表是反映企业某一特定日期财务状况的报表。

第1130题

下列企业经济业务产生的现金变动中,属于投资活动产生的现金流量的是( )。

A.销售商品收到现金

B.处置固定资产收到现金

C.取得投资收益收到现金

D.支付应交税费

E.支付现金股利

参考答案:BC

解析:

本题考察现金流量表的编制方法

处置固定资产收到的现金属于投资活动;取得投资收益收到的现金属于投资活动;BC选项正确,ADE选项错误。

故本题选择BC选项。

【思路点拨】支付现金股利属于筹资活动的现金。销售商品收到的现金、支付应交税费属于经营活动的现金流量。

A.100

B.600

C.4900

D.0

参考答案:A

解析:

本题考查现金流量表的编制方法。

现金及现金等价物净增加额

现金及现金等价物净增加额=经营活动产生的现金流量净额+投资活动产生的现金流量净额+筹资活动产生的现金流量净额+汇率变动对现金的影响额。

(1)经营活动产生的现金流量净额=3000-2400=600万元;

(2)投资活动产生的现金流量净额=300-1400=-1100万元;

(3)筹资活动产生的现金流量净额=1500-1000=500万元;

(4)汇率变动导致现金流入量为100万元,

现金及现金等价物净增加额=600+(-1100)+500+100=100万元。

本题答案为A。

第1132题

下列各项属于筹资活动产生的现金流量的有( )。

A.处置固定资产所收回的现金

B.偿还债务所支付的现金

C.购置固定资产支付的现金

D.销售商品、提供劳务收到的现金

参考答案:B

解析:

考查现金流量表。

筹资活动是指导致企业资本及债务规模和构成发生变化的活动。筹资活动产生的现金流量包括:吸收投资收到的现金、取得借款收到的现金、收到其他和筹资活动有关的现金、偿还债务支付的现金、分配股利、利润或偿付利息支付的现金、支付其他和筹资活动有关的现金。

故此题正确答案为B。

【思路点拨】处置固定资产所收回的现金、购置固定资产支付的现金属于投资活动产生的现金流量;销售商品、提供劳务收到的现金属于经营活动产生的现金流量。

第1133题

关于现金流量表的项目,下列各项说法正确的有( )。

A.购买商品支付现金属于经营活动产生的现金流量

B.取得银行借款收到现金属于筹资活动产生的现金流量

C.处置固定资产收到现金属于经营活动产生的现金流量

D.支付职工工资付出现金属于投资活动产生的现金流量

E.吸收投资收到的现金属于投资活动产生的现金流量

参考答案:AB

解析:

考查现金流量表的编制方法。

经营活动产生的现金流量包括:①销售商品、提供劳务收到的现金;②收到的税费返还;③收到的其他与经营活动有关的现金;④购买商品、接受劳务支付的现金;⑤支付给职工以及为职工支付的现金;⑥支付的各项税费;⑦支付的其他与经营活动有关的现金。选项A正确,选项D错误。

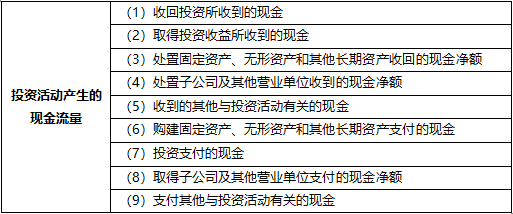

投资活动产生的现金流量包括:①收回投资收到的现金;②取得投资收益收到的现金;③处置固定资产、无形资产和其他长期资产收回的现金净额;④处置子公司及其他营业单位收到的现金净额;⑤收到的其他与投资活动有关的现金;⑥购置固定资产、无形资产和其他长期资产支付的现金;⑦投资支付的现金;⑧取得子公司及其他营业单位支付的现金净额;⑨支付其他与投资活动有关的现金。选项C错误,选项E不正确。

筹资活动产生的现金流量包括:①吸收投资收到的现金;②取得借款收到的现金;③收到其他与筹资活动有关的现金;④偿还债务支付的现金;⑤分配股利、利润或偿付利息支付的现金;⑥支付其他与筹资活动有关的现金。选项B正确。

本题答案为AB。

第1134题

下列各项中,属于“投资活动现金流量”的有( )。

A.“取得投资收益所收到的现金”

B.“销售商品、提供劳务收到的现金”

C.“购买商品、接受劳务支付的现金”

D.“购建固定资产、无形资产和其他长期资产所支付的现金”

E.“收回投资所收到的现金”

参考答案:ADE

解析:

考查现金流量表。

影响现金流量的因素包括:经营活动、投资活动、筹资活动。

其中投资活动产生的现金流量包括:

(1)收回投资所收到的现金;(E正确)(2)取得投资收益所收到的现金;(A正确)(3)处置固定资金、无形资产和其他长期资产所收回的现金净额;(4)收到的其他与投资活动有关的现金;(5)购建固定资产、无形资产和其他长期资产所支付的现金;(D正确)(6)投资支付的现金;(7)支付的其他与投资活动有关的现金。

选项BC属于“经营活动的现金流量”。

故此题正确答案为ADE。

A.100

B.600

C.4900

D.-100

参考答案:D

解析:

考查现金流量表。

经营活动产生的现金流量净额=经营活动产生的现金流入量-经营活动产生的现金流出量

根据公式,经营活动产生的现金流量净额=3000-2400=600万元

投资活动产生的现金流量净额=投资活动产生的现金流入量-投资活动产生的现金流出量

根据公式,投资活动产生的现金流量净额=300-1400=-1100万元

筹资活动产生的现金流量净额=筹资活动产生的现金流入量-筹资活动产生的现金流出量

根据公式,筹资活动产生的现金流量净额=1600-1000=600万元

现金及现金等价物净增加额=经营活动产生的现金流量净额+投资活动产生的现金流量净额+筹资活动产生的现金流量净额+汇率变动对现金的影响额

根据公式,现金及现金等价物净增加额=600+(-1100)+600+(-200)=-100万元

故此题正确答案为D。

第1136题

关于我国企业使用的现金流量表,下列说法错误的有( )。

A.由报表正表和补充资料两部分组成

B.投资活动现金流量的编制方法有直接法和间接法两种

C.直接法以本期净利润为起点

D.我国企业应按直接法编制现金流量表正表

E.现金流量表的主要作用是为企业会计报表使用者提供企业一定会计期间内现金和现金等价物流入和流出的信息

参考答案:BC

解析:

考查现金流量表的编制方法。

我国企业使用的现金流量表,一般由报表正表和补充资料两部分组成。选项A说法正确。

经营活动现金流量的编制方法通常有直接法和间接法两种。选项B说法错误。

①直接法:通过现金收入和支出的主要类别反映来自企业经营活动的现金流量的一种列报方法。一般应按照现金流入和流出总额反映,以利润表中的本期营业收入为起点,调整与经营活动有关项目的增减变动,然后计算出经营活动现金流量。

②间接法:以本期净利润为起点(选项C说法错误),通过调整不涉及现金的收入、费用、营业外收支以及应收应付等项目的增减变动,调整不属于经营活动的现金收支项目,据此计算并列示经营活动的现金流量的一种方法。

我国企业应按直接法编制现金流量表正表,在补充资料中提供按间接法将净利润调节为经营活动现金流量的信息,并将正表中按照直接法反映的经营活动现金流量和在补充资料中按照间接法计算调整的经营活动现金流量进行核对。选项D说法正确。

现金流量表的主要作用是为企业会计报表使用者提供企业一定会计期间内现金和现金等价物流入和流出的信息。选项E说法正确。

本题为反选题,故答案为BC。

第1137题

下列经济业务所产生的现金流量中,属于应列入现金流量表“投资活动产生的现金流量”的项目是( )。

A.支付职工工资

B.购买固定资产支付货款

C.支付应交税费

D.收到银行借款

参考答案:B

解析:

本题考查现金流量表的编制方法。

支付职工工资属于经营活动的现金流量,A项错误。

购买固定资产支付的货款属于投资活动现金流量,B项正确。

支付应交税费属于经营活动的现金流量,C项错误。

收到银行借款属于筹资活动的现金流量,D项错误。

故此题正确答案为B。

【思路点拨】投资活动产生的现金流量:

第1138题

下列不属于现金流量表附注披露的内容的是()。

A.将净利润调节为经营活动的现金流量

B.不涉及现金收支的投资和筹资活动

C.现金流量净增加额

D.不涉及现金收支的经营活动

参考答案:D

解析:

考查现金流量表。

现金流量表附注披露的内容包括:

(1)将净利润调节为经营活动的现金流量。A选项正确。

(2)不涉及现金收支的投资和筹资活动。B选项正确。

(3)现金流量净增加额。C选项正确。

D选项说法错误。

故此题正确答案为D。

第1139题

下列关于会计报表附注的概念及作用说法错误的是()。

A.附注是为了会计报表使用者理解会计报表的内容而对会计报表的编制基础、编制依据、编制原则及方法及主要项目等所做的解释

B.附注可以增进会计信息的可理解性、突出会计信息的重要性、提高会计信息的可比性

C.财务报告使用者通过阅读会计报表及相关附注,能为其决策提供给更充分的信息

D.附注所披露的相关信息可以与会计报表中所列示的项目不互相参照

参考答案:D

解析:

考查会计报表附注。

附注是为了会计报表使用者理解会计报表的内容而对会计报表的编制基础、编制依据、编制原则及方法及主要项目等所做的解释。A选项正确。

附注可以增进会计信息的可理解性、突出会计信息的重要性、提高会计信息的可比性。B选项正确。

财务报告使用者通过阅读会计报表及相关附注,能为其决策提供给更充分的信息。C选项正确。

附注所披露的相关信息应当与会计报表中所列示的项目互相参照。D选项错误。

本题为反选题,故此题正确答案为D。

第1140题

关于会计报表附注的内容,下列说法不正确的是( )。

A.会计报表附注是对在资产负债表、利润表、现金流量表等会计报表中列示项目的文字描述或明细资料,以及对未能在这些报表中列示项目的说明

B.附注是为便于会计报表使用者理解会计报表的内容而对会计报表的编制基础、编制依据、编制原则和方法及主要项目等所作的解释

C.附注应当披露财务报表的编制基础

D.企业的基本情况不能在会计报表附注中披露

参考答案:D

解析:

考查会计报表附注的概念及作用。

会计报表附注是指对在资产负债表、利润表、现金流量表等会计报表中列示项目的文字描述或明细资料,以及对未能在这些报表中列示项目的说明等。选项A说法正确。

附注是为便于会计报表使用者理解会计报表的内容而对会计报表的编制基础、编制依据、编制原则和方法及主要项目等所作的解释。附注的作用是在保持报表正文简练的基础上提供一些与报表的数据相关的信息,它不仅能增进会计信息的可理解性,突出会计信息的重要性,提高会计信息的可比性,还可以反映作为整个会计报表组成部分的非数量信息以及其他比报表本身更为详细的信息,说明报表中个别项目的质量和条件限制等。选项B说法正确。

附注应当披露财务报表的编制基础,相关信息应当与会计报表中列示的项目相互参照。选项C说法正确。

我国企业会计准则规定,附注一般应当披露的内容包括9条。根据第9条规定,在与财务报表一起公布的其他信息中未作披露时,企业还应当在附注中披露企业的基本情况,包括企业注册地、组织形式和总部地址,企业的业务性质和主要经营活动,母公司以及集团最终母公司的名称,以及财务报表的批准报出者和财务报告的批准报出日。选项D说法不正确。

本题为反选题,故答案为D。