“微信扫一扫”进入"可可试卷"微信小程序刷题

中级经济师《基础知识》题库(1402题)

第1061题

确定某一项目、交易或事项是否需要进行确认、应在何时确认以及应确认为哪个会计要素中正式记入账内,列入财务报表的过程称为( )。

A.会计确认

B.会计计量

C.会计记录

D.会计报告

参考答案:A

解析:

本题考查会计确认。

会计循环的确认环节是确定某一项目、交易或事项应否、应在何时以及如何列作一项会计要素正式记入账内,列入财务报表的过程。A项符合题意。

会计计量是指为了在会计报表中确认和计量有关会计要素的实际状况而确定其货币金额的过程。

会计记录是通过账户、会计凭证和账簿等载体,运用复式记账等手段,对确认和计量的结果进行记录,为编制财务会计报告积累数据的过程。

财务会计报告又称为财务报告,是指企业对外提供的反映企业在某一特定日期财务状况和某一会计期间经营成果、现金流量等会计信息的文件。

故本题正确答案为A。

第1062题

会计确认主要解决的问题有( )。

A.确认一项经济业务应在何时进行确认

B.确认一项经济业务用什么计量单位进行计量

C.确定一项经济业务是否需要进行确认

D.确定一项经济业务用什么方法进行记录

E.确定一项经济业务应确认为哪个会计要素

参考答案:ACE

解析:

本题考查会计确认需解决的三大问题。

会计确认主要解决三个问题:

(1)确定某一经济业务是否需要进行确认;

(2)确定该业务应在何时进行确认;

(3)确定该业务应确认为哪个会计要素。

BD项不符合题意,故不选。

故本题正确答案为ACE。

第1063题

会计工作是不断重复循环进行的,会计信息生成的主要环节有( )。

A.会计确认

B.会计计量

C.会计记录

D.会计报告

E.会计分析

参考答案:ABCD

解析:

本题考查会计确认的概念。

会计上将按照确认、计量、记录和报告为主要环节的会计基本程序及相应的方法称为会计循环,会计工作就是依照这一程序不断重复、循环进行的。不包括E项。

本题答案为ABCD。

第1064题

会计确认主要是为了( )。

A.明确某一经济业务涉及哪个会计要素

B.明确某一经济业务产生的结果如何进行披露

C.明确某一经济业务通过何种载体进行记载

D.明确某一经济业务带来的会计要素变化涉及的货币金额

参考答案:A

解析:

本题考查会计确认的概念。

会计确认主要解决三个问题:

1.确定某一经济业务是否需要进行确认;

2.确定该业务应在何时进行确认;

3.确定该业务应确认为哪个会计要素。

A正确,BCD不属于会计确认主要解决的问题。

故此题正确答案为A。

第1065题

关于会计确认的内容,下列说法正确的有( )。

A.会计信息生成的主要环节包括会计确认、会计核算、会计记录和会计报告

B.会计确认是要明确某一经济业务涉及哪个会计要素的问题

C.会计确认是会计的核心问题

D.会计确认是指会计数据进入会计系统时确定如何进行记录的过程

E.会计确认主要解决某一经济业务是否需要确认、何时确认及确认为哪个会计要素的问题

参考答案:BDE

解析:

考查会计确认的概念。

会计信息是通过确认、计量、记录和报告四个环节生成的。选项A说法不正确。

会计确认是要明确某一经济业务涉及哪个会计要素的问题。某一会计事项一旦被确认,就要同时以文字和数据加以记录,其金额包括在报表总计之中。选项B说法正确。

会计计量是会计的核心问题。选项C说法不正确。

会计确认是指会计数据进入会计系统时确定如何进行记录的过程,即将某一会计事项作为资产、负债、所有者权益、收入、费用或利润等会计要素正式列入会计报表的过程。选项D说法正确。

会计确认主要解决三个问题:①确定某一经济业务是否需要进行确认;②确定该业务应在何时进行确认;③确定该业务应确认为哪个会计要素。选项E说法正确。

本题答案为BDE。

第1066题

关于会计确认的说法,错误的是( )。

A.会计确认时要明确某一经济业务涉及哪个会计要素的问题

B.会计确认是指会计数据进入会计系统时确定如何进行记录的过程

C.会计确认采用复式记账法

D.在确认收入时,应采用权责发生制

参考答案:C

解析:

考查会计确认的标准。

会计确认是会计数据进入会计系统时确定如何进行记录的过程,即将某一会计事项作为会计要素正式列入会计报表的过程。B正确。

会计确认主要解决三个问题:1.确定某一经济业务是否需要进行确认;2.确定该业务应在何时进行确认;3.确定该业务应确认为哪个会计要素。A正确。

在确认收入时,应当及时、并坚持权责发生制。D正确。

题干反问错误选项,故选C。

第1067题

关于会计确认的标准,下列各项正确的是( )。

A.在确认收入时,应当及时,并坚持收付实现制

B.费用的确认是在承担费用的交易或事项出现时

C.确认收入和费用时需要在会计主体、货币计量前提下

D.资产的确认要建立在取得资产使用权的交易发生之时

参考答案:B

解析:

考查会计确认的标准。

在确认收入时,应当及时,并坚持权责发生制。选项A说法不正确。

确认收入和费用时需要在“持续经营”“会计分期”前提下,按照权责发生制要求来合理确认,合理进行跨期摊提和分配,以便如实反映各个会计期间的经营业绩。选项C说法不正确。费用的确认应是在承担费用的交易或事项出现之时,负债的确认要建立在确定负债成立的有关业务发生之时,B正确,D错误。

本题答案为B。

【思路点拨】区分权责发生制下的收入、费用、资产、负债的确认情况:

权责发生制构成了确认收入和费用的基础,也进一步构成了资产和负债的确认基础。

(1)收入的确认要建立在取得收入权利的交易或事项发生之时。

(2)费用的确认应是在承担费用的交易或事项出现之时。

(3)资产的确认要建立在取得资产所有权的交易发生之时。

(4)负债的确认要建立在确定负债成立的有关业务发生之时。

第1068题

( )构成了确认收入和费用的基础,也进一步构成了资产和负债的确认基础。

A.会计凭证

B.会计确认

C.权责发生制

D.会计计量

参考答案:C

解析:

考查会计确认的标准。

权责发生制构成了确认收入和费用的基础,也进一步构成了资产和负债的确认基础。C选项正确。

ABD选项不符合题意。故此题正确答案为C。

【思路点拨】会计凭证是指记录经济业务、明确经济责任的书面证明,也是登记账簿的依据。填制和审核会计凭证是会计工作的开始。

会计确认是会计数据进入会计系统时确定如何进行记录的过程,即将某一会计事项作为会计要素正式列入会计报表的过程。

会计计量是指为了在会计报表中确认和计量有关会计要素的实际状况而确定其货币金额的过程。

第1069题

关于会计确认,下列说法正确的有( )。

A.会计确认是会计数据进入会计系统时确定如何进行记录的过程

B.会计确认是将某一会计事项作为会计要素正式列入会计报表的过程

C.企业在确认收入时,应当及时、并坚持权责发生制

D.权责发生制构成了确认收入和费用的基础,也进一步构成了资产和负债的确认基础

E.会计确认解决的问题包括确定一项经济业务用什么方法进行记录

参考答案:ABCD

解析:

考查会计确认的含义、主要解决的问题以及会计确认的标准。

确定一项经济业务用什么方法进行记录这是“会计记录”解决的问题。E项错误。

ABCD表述是正确的。

第1070题

关于会计计量说法正确的有( )。

A.会计计量目的是进一步明确一项经济业务所带来的某一会计要素变化的数量

B.会计的计量单位主要是货币量度和实物量度

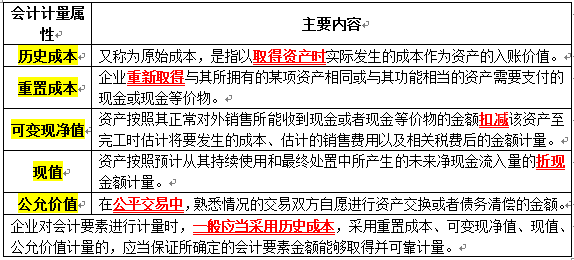

C.会计计量的属性主要包括历史成本、重置成本、可变现净值、终值和公允价值

D.资产负债表日存货应当按成本与可变现净值孰高计量

E.企业在对会计要素进行计量时,一般应当采用历史成本

参考答案:AE

解析:

考查会计计量的概念。

会计计量目的是进一步明确一项经济业务所带来的某一会计要素变化的数量为多少,体现了会计信息的定量化特点。选项A说法正确。

会计计量由计量单位(计量尺度)和计量属性(计量基础)两方面内容构成。会计的计量单位主要是货币量度,同时为了管理的需要辅之以各种实物量度。选项B说法不正确。

会计计量属性主要包括:历史成本、重置成本、可变现净值、现值和公允价值等。选项C说法不正确。

我国企业会计准则规定,资产负债表日,存货应当按照成本与可变现净值孰低计量,对可变现净值低于存货成本的差额,应当计提存货跌价准备,计入当期损益。选项D说法不正确。

企业在对会计要素进行计量时,一般应当采用历史成本,采用重置成本、可变现净值、现值、公允价值计量的,应当保证所确定的会计要素金额能够取得并可靠计量。选项E说法正确。

本题答案为AE。

第1071题

会计计量的目的是( )。

A.确定经济业务发生时涉及会计要素变化的数量

B.在会计报表上对外反映会计要素变化结果

C.确定会计要素如何计量在会计报表上

D.选择进行会计要素记录的方法和手段

参考答案:A

解析:

本题考查会计计量。

会计计量目的是进一步明确一项经济业务所带来的某一会计要素变化的数量为多少,体现了会计信息的定量化特点。

确定经济业务发生时涉及会计要素变化的数量是会计计量的目的,A项正确。

BCD三项均不是会计计量的目的。

故此题正确答案为A。

第1072题

在会计报表中确认和计量有关会计要素的实际状况而确定其货币金额的过程称为( )。

A.会计确认

B.会计计量

C.会计记录

D.会计报告

参考答案:B

解析:

考查会计计量的概念。

会计计量是指在会计报表中确认和计量有关会计要素的实际状况而确定其货币金额的过程。B选项正确。ACD不符合题意。

故此题正确答案为B。

【思路点拨】区分会计确认、计量、记录和报告:

(1)会计确认是指会计数据进入会计系统时确定如何进行记录的过程,即将某一会计事项作为资产、负债、所有者权益、收入、费用和利润等会计要素正式列入会计报表的过程。

(2)会计计量是指在会计报表中确认和计量有关会计要素的实际状况而确定其货币金额的过程。

(3)会计记录是通过账户、会计凭证和账簿等载体,运用复式记账等手段,对确认和计量的结果进行记录,为编制财务会计报告积累数据的过程。

(4)会计报告是指企业对外提供的反映企业在某一特定日期财务状况和某一会计期间经营成果、现金流量等会计信息的文件。

第1073题

关于会计计量属性的表述错误的是( )。

A.重置成本适用的前提是资产处于使用状态,且能够继续使用,对所有者具有使用价值

B.资产负债表日存货按照历史成本计量

C.企业在对会计要素进行计量时,一般应当采用历史成本

D.可变现净值是指企业在日常的生产经营活动中,以估计售价减去完工时估计将要发生的成本以及估计销售所必须的费用以及相关税费后的金额

参考答案:B

解析:

考查会计计量属性。

会计计量是指为了在会计报表中确认和计量有关会计要素的实际状况而确定其货币金额的过程。计量问题是会计的核心问题。

根据图表,ACD选项说法正确,B选项错误。

故此题正确答案为B。

【思路点拨】企业对会计要素进行计量时,一般应当采用历史成本,采用重置成本、可变现净值、现值、公允价值计量的,应当保证所确定的会计要素金额能够取得并可靠计量。

第1074题

会计计量属性主要包括( )。

A.历史成本

B.重置成本

C.现行市价

D.公允价值

E.货币

参考答案:ABD

解析:

考查会计计量的属性。

计量属性主要有5种:历史成本、重置成本、可变现净值、现值和公允价值。货币是会计的主要计量单位。ABD正确,CE错误。

故此题正确答案为ABD。

【点拨】除了考查会计计量的属性有什么,有时候还会具体考查这几个属性的内容,注意区分记忆:

第1075题

关于会计记录的说法正确的有( )。

A.会计记录的方法主要包括设置账户、复式记账、填制和审核凭证、登记账簿、编制会计报表

B.账户是对会计要素进行分类核算的工具

C.借贷记账法、收付记账法和增减记账法都是复式记账的方法

D.填制和审核会计凭证,是会计工作的开始

E.各单位采用何种账务处理程序,由各单位自主选用或设计

参考答案:BCDE

解析:

考查会计记录的概念。

会计记录的方法主要包括:设置账户、复式记账、填制和审核凭证、登记账簿。选项A说法不正确。

账户是根据以会计要素划分的会计科目设置的,具有一定的格式和结构,用于分类反映会计要素各项目增减变动情况及其结果的载体,是对会计要素进行分类核算的工具。选项B说法正确。

主要的复式记账法有:借贷记账法、收付记账法和增减记账法。选项C说法正确。

填制和审核会计凭证,是会计工作的开始。通过填制和审核会计凭证,可以控制经济活动,保证会计资料真实正确,明确经济责任,为记账提供可靠依据,保证会计记录真实可靠。选项D说法正确。

会计账务处理程序有多种形式,各单位应采用何种账务处理程序, 由各单位自主选用或设计。选项E说法正确。

本题答案为BCDE。

【思路点拨】主要的复式记账法有:借贷记账法、收付记账法和增减记账法,其中借贷记账法是一种被普遍接受并广泛使用的记账方法。

第1076题

下列不属于会计记录载体的是( )。

A.账户

B.会计凭证

C.复式记账

D.账簿

参考答案:C

解析:

本题考查会计记录的概念。会计记录是通过账户、会计凭证和账簿等载体,运用复式记账等手段,对确认和计量的结果进行记录,为编制财务会计报告积累数据的过程。ABD选项属于会计记录的载体,不符合题意,C选项属于会计记录的手段,说法错误。故本题选择C选项。

第1077题

资产类账户结构的基本关系是( )。

A.期初余额=期末余额

B.期初余额十本期增加发生额=期末余额

C.期初余额十本期贷方发生额一本期借方发生额=期末余额

D.期初余额十本期借方发生额一本期贷方发生额=期末余额

参考答案:D

解析:

考查会计记录的方法。

账户中登记本期增加的金额为本期增加发生额;

登记本期减少的金额为本期减少发生额,增减相抵后的差额为余额,余额按时间不同分为期初余额和期末余额,基本关系为:期末余额=期初余额+本期增加发生额-本期减少发生额。符合题意的是D,ABC选项错误。

故此题正确答案为D。

【思路点拨】区分各类账户结构的基本关系:

对于资产、成本、费用类账户:期末余额=期初余额+本期借方发生额-本期贷方发生额。

对于负债、所有者权益、收入类账户:期末余额=期初余额+本期贷方发生额-本期借方发生额。

第1078题

借贷记账法的记账规则是( )。

A.有借必有贷,借贷必相等

B.资产=权益

C.资产=负债+所有者权益

D.利润=收入-费用

参考答案:A

解析:

考查会计记录的方法。

借贷记账法的记账规则是有借必有贷,借贷必相等。

BCD均属于会计等式。

故此题正确答案为A。

【思路点拨】可以根据会计等式的基本原理,即根据资产与权益的恒等关系,利用借贷记账法的记账规则,检查所有账户记录是否正确,对账户记录迸行试算平衡。

第1079题

借贷记账法的记账规则不包括( )。

A.有借必有贷,借贷必相等

B.全部账户本期借方发生额合计=全部账户本期贷方发生额合计、

C.全部账户期末借方余额合计=全部账户期末贷方余额合计

D.资产账户余额合计=负债账户余额合计

E.收入账户本期发生额合计=费用账户本期发生额合计

参考答案:DE

解析:

考查会计记录的方法。

借贷记账法的记账规则是:有借必有贷,借贷必相等。即全部账户本期借方发生额合计=全部账户本期贷方发生额合计,全部账户期末借方余额合计=全部账户期末贷方余额合计。

DE选项说法错误,应是全部账户余额合计。

故此题正确答案为DE。

第1080题

账户结构的基本关系是( )。

A.期初余额=期末余额

B.期初余额+本期增加发生额=期末余额

C.期初余额-本期减少发生额=期末余额

D.期初余额+本期增加发生额-本期减少发生额=期末余额

参考答案:D

解析:

考查会计记录的方法。

账户结构的基本关系是:期初的余额+本期增加发生额-本期减少发生额=期末余额

ABC选项公式错误。

故此题正确答案为D。