“微信扫一扫”进入"可可试卷"微信小程序刷题

中级经济师《基础知识》题库(1402题)

第1041题

关于资本性支出和收益性支出,下列说法正确的有( )。

A.购买固定资产的支出属于收益性支出

B.支付固定资产日常修理费支出属于资本性支出

C.将收益性支出按资本性支出处理会出现虚增资产

D.将资本性支出按收益性支出处理会出现当期净收益降低,甚至亏损

E.资本性支出在利润表中反映,收益性支出在资产负债表反映

参考答案:CD

解析:

考查划分收益性支出与资本性支出原则。

凡为取得本期收益而发生的支出,即支出的效益仅惠及本会计年度(或一个营业周期)的,应当作为收益性支出,计入当期损益,并在利润表中反映。固定资产日常修理费只和本年度相关,所以属于收益性支出,选项B说法错误。

凡是为以后各期取得收益而发生的各种资产支出,即支出的效益惠及几个会计年度(或惠及几个营业周期)的,应当作为资本性支出,列入资产,在资产负债表中反映,并根据其与以后各期收益的关系,将其价值分摊到以后各个会计期间。购买固定资产的支出惠及几个会计年度,所以属于资本性支出,选项A说法错误。选项E说法错误。

如果一笔收益性支出按资本性支出处理了,就会造成少计费用而多计资产价值,出现净收益和资产价值虚增的现象。选项C说法正确。

如果一笔资本性支出按收益性支出处理了,则会出现多计费用而少计资产价值的现象,出现当期净收益降低,甚至亏损,以及资产价值偏低的结果。选项D说法正确。

本题答案为CD。

第1042题

在会计核算中,当期发生的不但与本期收益有关而且与以后会计期间收益也有关的,效益惠及几个会计期间的支出,应作为( )处理。

A.收益性支出

B.资本性支出

C.利润

D.成本

参考答案:B

解析:

本题考查划分收益性支出与资本性支出原则。

收益性支出是指在本期发生的只与本期收益有关的应当在本期己实现的收益中得到补偿的支出。A不选。

资本性支出是指:当期发生不但与本期收益有关,而且与以后会计期间收益有关的,应当在以后若干会计期间的收益中得到补偿的支出。B符合题意。

CD项与本题考查内容无关。

本题答案为B。

第1043题

投资者个人的经济业务与其所投资企业的经济业务分开,符合( )这一会计核算基本前提的要求。

A.持续经营

B.会计主体

C.货币计量

D.会计分期

参考答案:B

解析:

本题考查会计基本前提的内容。

会计主体是企业会计确认、计量和报告的空间范围,是会计所服务的特定单位。明确界定会计主体,是会计核算的重要前提,是为了把会计主体的经济业务与其他会计主体以及投资者的经济业务划分开。题干所描述的,投资者个人的经济业务与其所投资企业的经济业务分开,是符合会计主体的要求。B正确。

A持续经营是会计核算的前提;C货币计量是企业会计确认、计量和报告时使用的;D会计分期是建立在持续经营基础上的。

故此题正确答案为B。

第1044题

会计核算中产生权责发生制和收付实现制两种记账基础的前提是( )。

A.会计主体

B.会计分期

C.货币计量

D.持续经营

参考答案:B

解析:

考查会计基本前提。

明确会计期间这个前提,才产生了当期和以前期间、以后期间的差别,才使不同类型的会计主体有了会计确认和计量的基础,产生了收付实现制和权责发生制,才能正确贯彻配比原则。B正确。ACD选项错误。

划分会计主体的作用是为了把会计主体的经济业务与其他会计主体以及投资者的经济业务划分开;

会计核算应当以持续、正常的经营活动为前提;

货币计量是企业在进行会计确认、计量和报告时采用的记录计量单位。

故此题正确答案为B。

【思路点拨】

通常,企业用来确认一定会计期间的收入和费用,从而确定损益的标准有两种:

(1)权责发生制,也称应计制。权责发生制要求,凡是当期已经实现的收入和已经发生或应当负担的费用,不论款项是否收付,都应当作为当期的收入和费用;凡是不属于当期的收入和费用,即使款项已在当期收付,也不应当作为当期的收入和费用。即企业是按收入的权利和支出的义务是否属于本期,而不是按是否在本期实际收到款项来确认收入、费用的入账时间。

(2)收付实现制,也称现金制。收付实现制要求,凡是本期实际收到款项的收入,不论其应否归属于本期,均应作为本期的收入处理;凡是本期实际以款项支付的费用,不论其应否在本期收入中得到补偿,均应作为本期的费用处理。即企业是以收到款项或支付款项作为确认收入、费用的基础,而不是按收入的权利和支出的义务是否属于本期来进行确认。

第1045题

我国《企业会计准则》规定,企业会计应当以( )计量。

A.货币

B.实物

C.货币和实物

D.数量

参考答案:A

解析:

考查会计基本前提

我国《企业会计准则》规定,企业会计以货币为主要计量单位。A正确。BCD选项错误。

故此题正确答案为A。

第1046题

要正确贯彻配比原则, 必须明确会计基本前提是( )。

A.持续经营

B.会计分期

C.货币计量

D.会计主体

参考答案:B

解析:

本题考查会计基本前提的内容的会计分期。

会计分期又称会计期间。明确会计期间这个前提,才产生了当期和以前期间、以后期间的差别,才使不同类型的会计主体有了会计确认和计量的基准,产生了收付实现制和权责发生制,才能正确贯彻配比原则。

B选项正确,ACD均不符合题意。

故此题正确答案为B。

第1047题

下列各项中,属于会计核算基本前提的有( )。

A.会计主体

B.持续经营

C.权责发生制

D.货币计量

E.会计分期

参考答案:ABDE

解析:

考查会计基本前提。

会计基本前提包括会计主体、持续经营、会计分期、货币计量。

C选项为会计要素确认和计量基本原则。

故此题正确答案为ABDE。

第1048题

保持会计信息处理的一致性和稳定性,其所基于的会计假设是( )

A.会计主体

B.会计持续经营

C.会计分期

D.货币计量

参考答案:B

解析:

考查持续经营(会计基本前提)。

会计主体确定后,只有假定这个作为计主体的企业是持续、正常经营的(B正确),假定在可以预见的未来,企业的经营活动将以既定的经营方针和目标持续经营下去,而不会面临破产清算,会计原则和会计程序才可能建立在正常非清算的基础之上,这样才能保持会计信息处理的一致性和稳定性,才能建立起诸如历史成本原则、权责发生制原则等会计确认和计量的一般原则,固定资产才能根据历史成本进记录,并按期计提折旧,将历史成本分摊到各个会计期间或相关产品的成本中。

【思路点拨】本题需要重点理解的是:只有假定这个作为计主体的企业是持续、正常经营的,才能保持会计信息处理的一致性和稳定性。即:会计核算应当以持续、正常的经营活动为前提。

本题正确答案为B。

第1049题

为保证会计工作正常进行和会计信息的质量,对会计工作人为假设的基本前提有( )。

A.采用历史成本计价

B.持续经营

C.权责发生制

D.货币计量

E.划分收益性支出和资本性支出

参考答案:BD

解析:

考查会计基本前提。

会计基本前提包括会计主体、持续经营、会计分期、货币计量。

ACE选项为会计要素确认和计量地基本原则。

故此题正确答案为BD。

【思路点拨】会计基本前提又称会计基本假设,是组织会计核算工作的基本前提。

会计主体是指会计确认、计量和报告的空间范围,是会计所服务的特定单位。

持续经营是指会计核算应当以持续、正常的生产经营活动为前提,在可以预见的将来,企业将会按当前的规模和状态继续经营下去,所持有的资产将正常营运,所负有的债务将正常偿还。

会计分期又称会计期间,是指将一个企业持续不断的生产经营活动期间,划分为若干连续的、等距的会计期间,以便分期结算账目,计算盈亏,按期编制会计报表,从而提供有用的会计信息。会计分期是建立在持续经营基础上的。

货币计量是指企业在迸行会计确认、计量和报告时采用货币为主要计量单位进行记录,反映企业的财务状况、经营成果和现金流量,并假定货币的币值保持不变。

第1050题

将以融资租赁方式租入的固定资产视为企业的资产进行会计核算,体现了( )原则的要求。

A.重要性

B.实质重于形式

C.谨慎性

D.客观性

参考答案:B

解析:

考查会计信息质量要求。

实质重于形式:融资租赁方式租入的固定资产,虽然在法律上企业并不拥有其所有权,但由于租赁合同中规定的租赁期较长,在租赁期满后承租企业有优先认购该资产的选择权,在租赁期内承租企业有权支配资产并从中取得收益。因此从实质上讲,企业拥有该资产的控制权,在会计核算上将其视为企业的资产。

重要性:在会计核算过程中对交易或事项应当区别其重要程度,采用不同的核算方式,重要事项充分、准确披露;次要事项在不影响会计信息真实性和不至于误导财务会计报告使用者作出正确判断的前提下,可以适当简化和合并反映。 重要性的应用需要依赖职业判断,从项目的性质和金额大小两方面来判断。一般情况下,对决策者的利益关联度高的和金额占总业务量比重较大的项目应当作为重要项目在财务报表上进行反映。A选项错误。

谨慎性又称为稳健性,要求企业对交易或者事项进行会计确认、计量和报告应当保持应有的谨慎,不应高估资产或者收益、低估负债或者费用。谨慎性在会计上的应用是多方面的,如存货采用成本与可变现净值孰低法进行期末计价,对应收帐款计提坏帐准备,对固定资产采用加速折旧法、对可能发生的资产损失计提减值准备等。C选项错误。

D被涵盖在可靠性里,可靠性包括真实性和客观性。

故此题正确答案为B。

第1051题

以下各项会计处理方法中,体现谨慎性原则的是( )。

A.分期摊销大修理费用

B.物价上涨时期的计价采用后进先出法

C.采用工作量法计提折旧

D.应收款项计提坏账准备

E.对可能发生的资产损失计提减值准备

参考答案:BDE

解析:

考查会计信息质量要求。

谨慎性又称为稳健性,要求企业对交易或者事项进行会计确认、计量和报告应当保持应有的谨慎,不应高估资产或者收益、低估负债或者费用。谨慎性在会计上的应用是多方面的,如存货采用成本与可变现净值孰低法进行期末计价,对应收帐款计提坏帐准备,对固定资产采用加速折旧法、对可能发生的资产损失计提减值准备等。

BDE选项正确,AC选项错误。

故此题正确答案为BDE。

【思路点拨】A选项体现的是会计要素确认计量原则中的权责发生制原则和配比原则,而不是会计计算的谨慎性原则;

谨慎性原则要求固定资产采用加速折旧法。

第1052题

企业应当以实际发生的交易或者事项为依据进行会计确认、计量和报告,如实反映确认和计量要求的各项会计要素及其它相关信息,如实反映企业的财务状况、经营成果和现金流量。这是对会计信息质量( )的要求。

A.可靠性

B.谨慎性

C.相关性

D.清晰性

参考答案:A

解析:

考查会计信息质量要求。

可靠性,要求企业应当以实际发生的交易或者事项为依据进行会计确认、计量和报告,如实反映确认和计量要求的各项会计要素及其它相关信息,如实反映企业的财务状况、经营成果和现金流量,保证会计信息真实可靠、内容完整。

谨慎性又称为稳健性,要求企业对交易或者事项进行会计确认、计量和报告应当保持应有的谨慎,不应高估资产或者收益、低估负债或者费用。谨慎性在会计上的应用是多方面的,如存货采用成本与可变现净值孰低法进行期末计价,对应收帐款计提坏帐准备,对固定资产采用加速折旧法、对可能发生的资产损失计提减值准备等。B选项错误。

相关性:又称作有用性,要求企业提供的会计信息应当与财务会计报告使用者的经济决策需要相关。C选项错误。

清晰性:又称可理解性,要求会计提供的会计信息应当清晰明了,便于财务报告使用者理解和利用。D选项错误。

故此题正确答案为A。

【思路点拨】

在理解的基础上适当选择关键词进行记忆。如本题考查的“可靠性”,是保证会计信息真实可靠、内容完整的意思,要求会计信息具有真实性(“如实反映”)和客观性(可查证)。

第1053题

在利润表中,对主营业务要求详细列示其收入、成本、费用、对其他业务只要求简略列示其利润,这一做法体现了( )的要求。

A.可靠性

B.清晰性

C.重要性

D.可比性

参考答案:C

解析:

考查会计信息质量要求。

重要性:在会计核算过程中对交易或事项应当区别其重要程度,采用不同的核算方式,重要事项充分、准确披露;次要事项在不影响会计信息真实性和不至于误导财务会计报告使用者作出正确判断的前提下,可以适当简化和合并反映。 重要性的应用需要依赖职业判断,从项目的性质和金额大小两方面来判断。一般情况下,对决策者的利益关联度高的和金额占总业务量比重较大的项目应当作为重要项目在财务报表上进行反映。

可靠性:以实际发生的交易或事项为依据,如实反映。可靠性包括真实性和客观性。A选项不符合题意。

清晰性:又称可理解性,要求会计提供的会计信息应当清晰明了,便于财务报告使用者理解和利用。B选项不符合题意。

可比性:(1)要求同一企业不同时期发生相同或者相似的交易或者事项,必须采用一致的会计政策。企业会计核算方法和程序前后各期应当保持一致,不得随意变更。(2)不同企业发生的相同或者相似的交易或者事项,应当采用规定的会计政策和会计处理办法。D选项不符合题意。

故此题正确答案为C。

【思路点拨】在理解的基础上适当选择关键词进行记忆。如本题考查的“重要性”,是选择重点进行“详细列式”的意思,凸显一些项目的重要性。

第1054题

企业的会计核算方法和程序前后各期应当保持一致,不得随意变更,确需变更,应当在附注中说明,这体现了( )的要求。

A.可靠性

B.可比性

C.实质重于形式

D.谨慎性

参考答案:B

解析:

考查会计信息质量要求。

可比性:(1)要求同一企业不同时期发生相同或者相似的交易或者事项,必须采用一致的会计政策。企业会计核算方法和程序前后各期应当保持一致,不得随意变更。(2)不同企业发生的相同或者相似的交易或者事项,应当采用规定的会计政策和会计处理办法。

可靠性:以实际发生的交易或事项为依据,如实反映。可靠性包括真实性和客观性。A选项错误。

实质重于形式:融资租赁固定资产从经济实质上,企业拥有资产的实际控制权,在会计核算上视为企业资产。C选项错误。

谨慎性又称为稳健性,要求企业对交易或者事项进行会计确认、计量和报告应当保持应有的谨慎,不应高估资产或者收益、低估负债或者费用。谨慎性在会计上的应用是多方面的,如存货采用成本与可变现净值孰低法进行期末计价,对应收帐款计提坏帐准备,对固定资产采用加速折旧法、对可能发生的资产损失计提减值准备等。D选项错误。

故此题正确答案为B。

第1055题

同一企业不同时期发生的相同或者相似的交易或者事项,必须采用一致的会计政策,一致的会计核算方法和程序,这是会计信息必须具有( )的要求。

A.可比性

B.谨慎性

C.及时性

D.实质重于形式

参考答案:A

解析:

考查会计信息质量要求。

可比性:(1)要求同一企业不同时期发生相同或者相似的交易或者事项,必须采用一致的会计政策。企业会计核算方法和程序前后各期应当保持一致,不得随意变更。(2)不同企业发生的相同或者相似的交易或者事项,应当采用规定的会计政策和会计处理办法。

谨慎性又称为稳健性,要求企业对交易或者事项进行会计确认、计量和报告应当保持应有的谨慎,不应高估资产或者收益、低估负债或者费用。谨慎性在会计上的应用是多方面的,如存货采用成本与可变现净值孰低法进行期末计价,对应收帐款计提坏帐准备,对固定资产采用加速折旧法、对可能发生的资产损失计提减值准备等。B选项错误。

及时性:及时核算不得提前或者延后。C选项错误。

实质重于形式:融资租赁固定资产从经济实质上,企业拥有资产的实际控制权,在会计核算上视为企业资产。D选项错误。

故此题正确答案为A。

第1056题

下列各项中,符合谨慎性要求的有( )。

A.固定资产折旧采用加速折旧法

B.长期股权投资核算采用权益法

C.存货计价采用成本与可变现净值孰低法

D.应收账款计提坏账准备

E.长期债券投资期末采用成本计价

参考答案:ACD

解析:

考查会计信息质量要求。

谨慎性又称为稳健性,要求企业对交易或者事项进行会计确认、计量和报告应当保持应有的谨慎,不应高估资产或者收益、低估负债或者费用。谨慎性在会计上的应用是多方面的,如存货采用成本与可变现净值孰低法进行期末计价,对应收帐款计提坏帐准备,对固定资产采用加速折旧法、对可能发生的资产损失计提减值准备等。

BE为干扰选项。

故此题正确答案为ACD。

【思路点拨】会计信息质量8要求:

1.可靠性:以实际发生的交易或事项为依据,如实反映。可靠性包括真实性和客观性。

2.相关性:又称作有用性,要求企业提供的会计信息应当与财务会计报告使用者的经济决策需要相关。

3.清晰性:又称可理解性,要求会计提供的会计信息应当清晰明了,便于财务报告使用者理解和利用。

4.可比性:(1)要求同一企业不同时期发生相同或者相似的交易或者事项,必须采用一致的会计政策。企业会计核算方法和程序前后各期应当保持一致,不得随意变更;(2)不同企业发生的相同或者相似的交易或者事项,应当采用规定的会计政策和会计处理办法。

5.实质重于形式:融资租赁固定资产从经济实质上,企业拥有资产的实际控制权,在会计核算上视为企业资产。

6.及时性:及时核算不得提前或者延后。

7.重要性:在会计核算过程中对交易或事项应当区别其重要程度,采用不同的核算方式,重要事项充分、准确披露;次要事项在不影响会计信息真实性和不至于误导财务会计报告使用者作出正确判断的前提下,可以适当简化和合并反映。 重要性的应用需要依赖职业判断,从项目的性质和金额大小两方面来判断。一般情况下,对决策者的利益关联度高的和金额占总业务量比重较大的项目应当作为重要项目在财务报表上进行反映。

8.谨慎性。

第1057题

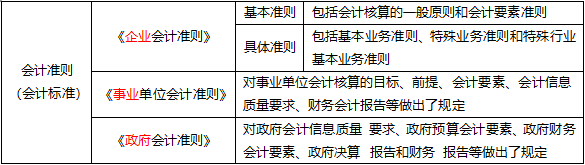

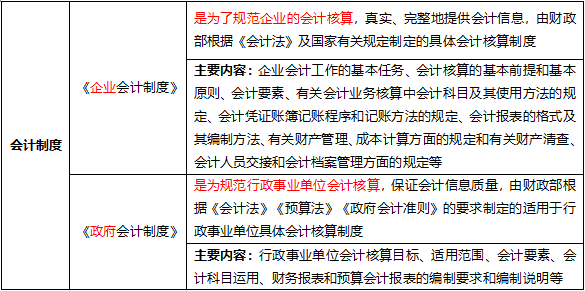

下列有关会计法规内容说法,不正确的是( )。

A.我国现行会计法规以《会计法》为核心以会计准则、财务规则和会计制度为主要内容

B.企业会计准则由财政部制定,包括基本准则和具体准则

C.政府会计制度对政府会计信息质量要求、政府预算会计要素、政府财务会计要素、政府决算报告和财务报告等作出了规定

D.会计准则包括企业会计准则、事业单位会计准则和政府会计准则

参考答案:C

解析:

考查会计信息的内容。

政府会计准则政府会计信息质量要求、政府预算会计要素、政府财务会计要素、政府决算报告和财务报告等作出了规定。《政府会计制度》是为了规范行政事业单位的会计核算,保证会计信息质量,由财政部根据《会计法》《预算法》《政府会计准则》的要求制定的适用于行政事业单位具体会计核算制度,主要内容有:行政事业单位会计核算的目标、适用范围、会计要素、会计科目运用、财务报表和预算会计报表的编制要求和编制说明等。选项C说法不正确。

本题为反选题,故答案为C。

第1058题

我国《政府会计准则》的主要内容包括( )。

A.政府绩效评估报告

B.政府财务会计要素

C.政府决算报告和财务报告

D.政府会计信息质量要求

E.政府预算会计要素

参考答案:BCDE

解析:

本题考查会计法规。

政府会计准则是为了规范政府的会计核算,保证会计信息质量制定的原则性规定。主要对政府会计信息质量要求、政府预算会计要素、政府财务会计要素、政府决算报告和财务报告等做出的规定。

政府绩效评估报告不属于我国《政府会计准则》的主要内容,A项错误。

政府财务会计要素属于我国《政府会计准则》的主要内容,B项正确。

政府决算报告和财务报告属于我国《政府会计准则》的主要内容,C项正确。

政府会计信息质量要求属于我国《政府会计准则》的主要内容,D项正确。

政府预算会计要素属于我国《政府会计准则》的主要内容,E项正确。

故此题正确答案为BCDE。

【思路点拨】注意会计准则的内容。

第1059题

《政府会计制度》主要内容有( )。

A.会计核算的适用范围

B.会计核算的目标

C.财务报表和预算会计报表的编制要求和编制说明

D.会计核算的会计要素

E.会计核算的基本前提和基本原则

参考答案:ABCD

解析:

本题考查会计制度。

政府会计制度的主要内容有行政事业单位会计核算目标、适用范围、会计要素、会计科目运用、财务报表和预算会计报表的编制要求和编制说明等。

会计核算的适用范围是其主要内容,A项正确。

会计核算的目标是其主要内容,B项正确。

财务报表和预算会计报表的编制要求和编制说明是其主要内容,C项正确。

会计核算的会计要素是其主要内容,D项正确。

会计核算的基本前提和基本原则不是其主要内容,E项错误。

故此题正确答案为ABCD。

【思路点拨】注意会计制度的内容。

第1060题

我国会计法规体系以( )为核心。

A.《会计法》

B.《企业会计准则》

C.《金融企业会计制度》

D.具体会计准则

参考答案:A

解析:

考查会计法规。

我国会计法规体系以《会计法》为核心,以企业会计准则、财务规则和会计制度为主要内容。A正确。BCD选项错误。

故此题正确答案为A。