“微信扫一扫”进入"可可试卷"微信小程序刷题

初级经济师《金融专业知识与实务》题库(665题)

第321题

《巴塞尔协议Ⅲ》明确将资本分成两类,其中属于核心一级资本的是( )。

A.实收资本

B.优先股

C.可转换债券

D.一般风险准备

E.长期次级债务

参考答案:AD

解析:

本题目考察我国商业银行资本金管理知识点。

核心一级资本包括实收资本或普通股、资本公积、盈余公积、一般风险准备、未分配利润和少数股东资本可计入部分。其他一级资本包括其他一级资本工具及其溢价和少数股东资本可计入部分。

二级资本包括二级资本工具及其溢价、超额贷款损失准备和少数股东资本可计入部分,其中,二级资本工具主要包括次级债、可转债和二级资本债,目前,我国银行业二级资本工具仅包括次级债、可转债等。

故,此题真正确答案为A、D选项。

【思路点拨】

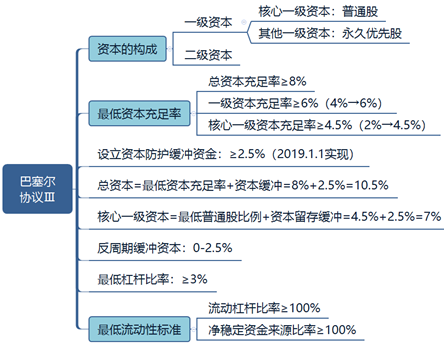

(1)核心一级资本充足率≥5%;

(2)一级资本充足率≥6%;

(3)资本充足率≥8%。

第322题

2010年巴塞尔协议Ⅲ的主要内容有( )。

A.强化资本充足率监管标准

B.引入杠杆率监管标准

C.建立流动性风险量化监管标准

D.确定新监管标准的实施过渡期

E.废除2003年新巴塞尔资本协议的三大新增内容

参考答案:ABCD

解析:

本题目考察巴塞尔协议知识点。

故,此题正确答案为A、B、C、D选项。

【思路点拨】

第323题

( )是国际银行业监管史上的里程碑,它对国际银行业产生了巨大而深远的影响。

A.资产充足率

B.巴塞尔协议

C.资本标准比率

D.资本分类

参考答案:B

解析:

本题目考察巴塞尔协议知识点。

巴塞尔协议规定到1992年底过渡时期结束后,商业银行的资本充足率最低标准要达到8%。

巴塞尔协议是国际银行业监管史上的里程碑,它对国际银行业产生了巨大而深远的影响。

故,此题正确答案为B选项。

第324题

《巴塞尔协议》确定了( )四个档次的信用换算系数,以此再与资产负债表内与该项业务对应的项目的风险权数相乘,作为表外项目的风险权数。

A.0%、10%、50%、100%

B.0%、20%、50%、100%

C.10%、20%、50%、100%

D.20%、50%、80%、100%

参考答案:B

解析:

本题目考察巴塞尔协议知识点。

巴塞尔协议确定了风险加权制,即根据不同资产的风险程度确定相应的风险权重,计算加权风险资产总额:

①确定资产负债表内的资产风险权数,即将不同类资产的风险权数确定为五个档次:分别为0、10%、20%、50%和100%。

②确定资产负债表外项目的风险权数。确定了 0、20%、50%和100%四个档次的信用换算系数,以此再与资产负债表内与该项业务对应项目的风险权数相乘,作为表外项目的风险权数。

故,此题正确答案为B选项。

第325题

商业银行的最基本的职能是( )职能。

A.信用中介

B.支付中介

C.信用创造

D.金融服务

参考答案:A

解析:

本题目考察商业银行的职能知识点。

商业银行的最基本的职能是信用中介职能。商业银行通过吸收存款,动员和集中社会上的闲置货币资金,然后放款给需求者,从而成为借贷双方的中介人,发挥信用中介职能。

故,此题正确答案为A选项。

第326题

如果10亿元实收资本来自其他法人单位以其可支配的资产投入,那么这种资本形式叫( )。

A.国家资本

B.法人资本

C.个人资本

D.外商资本

参考答案:B

解析:

本题目考察资本形式知识点。

其他法人单位以其可支配的资产投入金融企业形成的资本是法人资本。

故,此题正确答案为B选项。

第327题

根据我国的银行制度,该银行第一年的法定盈余公积金应为( )元。

A.25万

B.50万

C.100万

D.1亿

参考答案:B

解析:

本题目考察法定盈余公积知识点。

按我国现行规定,法定盈余公积按税后利润的10%提取。

故,此题正确答案为B选项。

第328题

该银行在经营一段时间后想扩资,考虑到不能削弱原来普通股在市场上的竞争,希望新股以优先股的形式发行,但优先股也具有( )的缺点。

A.发行优先股会影响原有股东对商业银行的控制权

B.发行优先股超过一定限度会降低商业银行的信誉

C.发行优先股会加重商业银行负担,影响商业银行经营的灵活性

D.不可能发行可转为普通股的优先股,集资形式不灵活

参考答案:BC

解析:

本题目考察股票知识点。

优先股是股份公司发行的在分配公司收益和剩余财产时比普通股具有优先权的股票,优先股的优点是收益有保障,因为它的股息是固定的,但缺点是不能像普通股一样参与公司的经营管理。

A选项错误,发行优先股不会影响原有股东的控制权;

D选项错误,可以发行可转换优先股。

故,此题正确答案为B、C选项。

第329题

金融机构的产权资本一般称为( )。

A.注册资本

B.二级资本

C.从属资本

D.一级资本

参考答案:D

解析:

本题目考察巴塞尔协议知识点。

为便于监管,巴塞尔协议明确将资本分为两类:

(1)核心资本,又称一级资本。这类资本主要包括实收股本(普通股、非积累优先股)和公开储备(未分配利润、盈余公积、资本公积)等。

(2)附属资本,又称二级资本、补充资本或辅助资本。这类资本包括普通准备金(呆账准备金、投资风险准备金)和长期次级债务(发行的长期金融债券)等。

D选项正确,金融机构的产权资本一般称为一级资本或核心资本。

故,此题正确答案为D选项。

第330题

对于国有金融机构来说,外部筹集资本可首先考虑的方式是( )。

A.发行普通股

B.国家财政拨款

C.发行长期债券

D.利用留存收益

E.发行优先股

参考答案:BC

解析:

本题目考察外部筹集资本知识点。

当银行的内部融资无法满足它的资本需求时,就需要通过外部途径来筹集资本。对于国有金融机构来说,外部筹集资本可首先考虑的方式是国家财政拨款、发行长期债券。

A、D、E选项错误,利用留存收益属于内部筹资,发行普通股和优先股不是国有企业优先考虑的筹资方式,会分散所有权。

故,此题正确答案为B、C选项。

第331题

金融机构采用内部筹资方式( )。

A.没有限制

B.受其经营效益的限制

C.受中央银行限制

D.受财政状况限制

参考答案:B

解析:

本题目考察筹集资本的途径知识点。

内部筹集资本存在限制,这表现在:

(1)收益留成的可能性要取决于经营收益的多少和收益分配政策。

(2)收益留成受成本制约,其成本体现为两点,一是当前不分而留待将来分红的现金价值要低于当前分红的同额现金价值,二是较低的现金分红可能引起股价下跌。

金融机构采用内部筹资方式会受其经营收益的多少和收益分配政策的限制。

故,此题正确答案为B选项。

第332题

通常把金融企业的产权资本称为( )。

A.债务资本

B.二级资本

C.附属资本

D.核心资本

参考答案:D

解析:

本题目考察我国商业银行资本金管理知识点。

核心资本,又称一级资本。这类资本主要包括实收股本(普通股、非积累优先股)和公开储备(未分配利润、盈余公积、资本公积)等。通常把金融企业的产权资本称为一级资本或核心资本。

故,此题正确答案为D选项。

第333题

商业银行所需资本的数量会受( )因素的综合影响。

A.经济环境因素

B.商业银行的信誉高低

C.商业银行的资产质量

D.居民收入

E.法律制度因素

参考答案:ABCE

解析:

本题目考察影响资本需要量的因素知识点。

影响资本需要量的因素包括:

(1)宏观经济形势。经济环境对商业银行的业务经营活动具有直接的影响,进而影响其对资本的需要量。

(2)银行信誉。资本数量的多少是决定商业银行信誉高低的重要因素,其信誉一旦形成又必然影响资本的持有数量。

(3)资产负债状况。一家商业银行的经营规模、资产的质量和负债结构对其资本持有量有很大的影响。

(4)法律制度因素。有关法律制度会直接或间接地影响商业银行资本的需要量。

故,此题正确答案为A、B、C、E选项。

【思路点拨】

1.宏观经济形势

(1)宏观经济处于上升周期→债务人生产经营状况好→银行存款增加→挤兑可能性小→资本需要量低。

(2)宏观经济恶化→债务人破产→市场流动性紧张→防止挤兑行为→资本需要量提高。

2.银行信誉

(1)银行信誉好→不必保持大量资本应对挤提风险→资本需要量低。

(2)银行信誉差→必须保持大量资本应对挤提风险→资本需要量高。

3.资产负债状况

(1)经营规模:经营规模大→固定资产设备占用资金多→资本需要量大。

(2)资产质量:资产质量高→创造收益多、风险小→动用资本进行补偿的可能性小→资本需要量低。

(3)负债结构:①负债稳定性高→资本需要量低。②资本稳定性差→满足流动性→资本需要量高。

4.法律制度因素

第334题

1995年颁布实施的《商业银行法》,对商业银行的( )提出了与巴塞尔协议完全一致的要求,这标志着我国商业银行的经营管理从此具有了法律依据。

A.贷款拨备率

B.资本充足率

C.分配利润率

D.通货膨胀率

参考答案:B

解析:

本题考查印花税知识点。

1995年颁布实施的《商业银行法》,对商业银行的资本充足率提出了与巴塞尔协议完全一致的要求,这标志着我国商业银行的经营管理从此具有了法律依据。

故,此题正确答案为B选项。

第335题

商业银行内部筹集资本的优点包括( )。

A.成本较低

B.无固定的股息负担

C.无固定的偿还期

D.股东免缴个人所得税

E.不会使股东控制权削弱

参考答案:ADE

解析:

本题目考察内部筹集资本知识点。

内部筹集资本有很多优点:①不必依靠市场筹集资金,可以节省发行费用,因而成本较低。②不会使股东控制权削弱,避免了对股东所有权的稀释和所持有股票的每股收益的稀释。③股东免缴个人所得税等,通过内部筹集资金是商业银行充实资本最便捷、最廉价的途径。

B、C选项错误,其它两项为外部筹集资本的优点。

故,此题正确答案为A、D、E选项。

第336题

下列金融企业筹集资本的途径中,不属于外部筹集资本的是( )。

A.发行普通股

B.收益留成

C.发行优先股

D.发行资本性债券

参考答案:B

解析:

本题目考查筹集资本的途径知识点。

金融企业从外部筹集资金主采用发行普通股、优先股、资本性债券等方式实现。收益留成是内部筹集资本的最主要方式。

商业银行外部筹资的具体方式主要取决于融资成本、融资风险、股东收益与控制权的影响以及政府法律规定等因素。

故,此题答案为B选项。

第337题

根据“巴塞尔协议Ⅲ”和中国银监会《商业银行资本管理办法(试行)》,该银行核心一级资本包括( )。

A.股本

B.资本公积和盈余公积

C.贷款损失准备

D.未分配利润与一般风险准备

参考答案:ABD

解析:

本题目考察核心一级资本知识点。

商业银行的资本分为核心一级资本、其他一级资本和二级资本。

核心一级资本包括实收资本或普通股、资本公积、盈余公积、一般风险准备、未分配利润和少数股东资本可计入部分。其他一级资本包括其他一级资本工具及其溢价和少数股东资本可计入部分。

二级资本包括二级资本工具(次级债、可转债和二级资本债)及其溢价、超额贷款损失准备和少数股东资本可计入部分。

故,此题正确答案为A、B、D选项。

第338题

根据中国银监会《商业银行资本管理办法(试行)》,该银行二级资本金额是( )亿元。

A.20

B.9

C.2

D.1

参考答案:C

解析:

本题目考察二级资本知识点。

二级资本包括二级资本工具及其溢价、超额贷款损失准备和少数股东资本可计入部分,其中,二级资本工具主要包括次级债、可转债和二级资本债。

目前,我国银行业二级资本工具仅包括次级债、可转债等。

故,此题正确答案为C选项。

第339题

该银行拨备覆盖率是( )。

A.15%

B.20%

C.60%

D.120%

参考答案:D

解析:

本题目考察拨备覆盖率知识点。

拨备覆盖率是商业银行计提的贷款损失准备与不良贷款之比,是衡量商业银行贷款损失准备金计提是否充足的一个重要指标,已被监管当局用作衡量商业银行弥补不良贷款损失能力的一个硬指标。

拨备覆盖率=贷款损失准备/(次级类贷款+可疑类贷款+损失类贷款)*100%

=6/(3+1.5+0.5)*100%=120%

故,此题正确答案为D选项。

第340题

该银行全部资本充足率是( )。

A.4%

B.5%

C.6%

D.10%

参考答案:D

解析:

本题目考察资本充足率知识点。

资本充足率是商业银行资本与风险加权资产总额的比率,是保证商业银行正常运营和发展所必需的资本比率。各国金融管理当局一般都对商业银行资本充足率有严格的要求,目的是监测银行抵御风险的能力。

资本充足率=(总资本-对应资本扣减项)/风险加权资产*100%=(50+2)/520*100%=10%

故,此题正确答案为D选项。