“微信扫一扫”进入考试题库练习及模拟考试

注册会计师《审计》考试试题(2168题)

第1861题 在考虑持续经营假设时,下列关于管理层和注册会计师的责任的说法中,正确的有( )。

A.无论适用的财务报告编制基础是否明确要求管理层对持续经营能力作出评估,管理层均需要在编制财务报表时评估持续经营能力

B.如果编制财务报表时采用的财务报告编制基础没有明确要求管理层对持续经营能力作出专门评估,则注册会计师不存在就持续经营能力是否存在重大不确定性得出结论的责任

C.如果存在可能导致被审计单位不再持续经营的未来事项或情况,审计的固有限制对注册会计师发现重大错报能力的潜在影响会加大

D.注册会计师未在审计报告中提及持续经营的不确定性,不能被视为对被审计单位持续经营能力的保证

参考答案:ACD

解析:

选项B不正确,在执行财务报表审计业务时,注册会计师的责任是就管理层在编制和列报财务报表时运用持续经营假设的适当性获取充分、适当的审计证据,并就持续经营能力是否存在重大不确定性得出结论。即使编制财务报表时采用的财务报告编制基础没有明确要求管理层对持续经营能力作出专门评估,注册会计师的这种责任仍然存在。

第1862题 下列与持续经营假设相关的审计结论和对审计报告的影响的说法中,错误的有( )。

A.如果注册会计师认为对被审计单位持续经营能力产生重大疑虑的事项或情况不存在重大不确定性,则无须作出披露

B.如果注册会计师根据职业判断认为,鉴于不确定性潜在影响的重要程度和发生的可能性,为了使财务报表实现公允反映,有必要适当披露该不确定性的性质和影响,则表明不存在重大不确定性

C.如果认为管理层或治理层在财务报表日后严重拖延对财务报表的批准,可能涉及与持续经营评估相关的事项或情况,此时注册会计师有必要实施识别出可能导致对持续经营能力产生重大疑虑的事项或情况时追加的审计程序,并就存在的重大不确定性考虑对审计结论的影响

D.如果认为运用持续经营假设适合具体情况,但存在重大不确定性,注册会计师无须确定财务报表是否已清楚披露

参考答案:ABD

解析:

选项A错误,如果已识别出可能导致对被审计单位持续经营能力产生重大疑虑的事项或情况,但根据获取的审计证据,注册会计师认为不存在重大不确定性,则注册会计师应当根据适用的财务报告编制基础的规定,评价财务报表是否对这些事项或情况作出充分披露。选项B错误,如果注册会计师根据职业判断认为,鉴于不确定性潜在影响的重要程度和发生的可能性,为了使财务报表实现公允反映,有必要适当披露该不确定性的性质和影响,则表明存在重大不确定性。选项D错误,如果认为运用持续经营假设适合具体情况,但存在重大不确定性,注册会计师应当确定:(1)财务报表是否已充分描述可能导致对持续经营能力产生重大疑虑的主要事项或情况,以及管理层针对这些事项或情况的应对计划;(2)财务报表是否已清楚披露可能导致对持续经营能力产生重大疑虑的事项或情况存在重大不确定性,并由此导致被审计单位可能无法在正常的经营过程中变现资产和清偿债务。

第1863题 下列有关持续经营假设的说法中,不正确的有( )。

A.管理层评估持续经营假设的期间不得少于自审计报告日起的12个月

B.针对持续经营假设,注册会计师的责任是就管理层在编制和列报财务报表时适用持续经营假设的适当性获取充分、适当的审计证据,并就持续经营能力是否存在重大不确定性得出结论

C.被审计单位的管理层应当对持续经营能力做出评估,考虑运用持续经营假设编制财务报表的合理性

D.如果被审计单位具有良好的盈利记录并很容易获得外部资金支持,则管理层无须对持续经营能力做出评估

参考答案:AD

解析:

选项A不正确,管理层评估持续经营假设的期间应该是不得少于自财务报表日起的12个月;选项D不正确,如果被审计单位具有良好的盈利记录并很容易获得外部资金支持,管理层可能无须详细分析就能对持续经营能力做出评估,但并非不需要作出评估。

第1864题 如果识别出可能导致对被审计单位持续经营能力产生重大疑虑的事项或情况,注册会计师应当实施追加的审计程序,以确定是否存在重大不确定性。下列各项审计程序中,注册会计师应当实施的有( )

A.要求管理层提供有关未来应对计划及其可行性的书面声明

B.评价与管理层评估持续经营能力相关的内部控制是否运行有效

C.如果管理层未对被审计单位持续经营能力作出评估,提请管理层进行评估

D.考虑自管理层作出评估后是否存在其他可获得的事实或信息

参考答案:ACD

解析:

如果识别出可能导致对持续经营能力产生重大疑虑的事项或情况,注册会计师应当通过实施追加的审计程序,获取充分、适当的审计证据,以确定是否存在重大不确定性。这些程序应当包括:①如果管理层尚未对被审计单位持续经营能力作出评估,提请其进行评估;②评价管理层与持续经营能力评估相关的未来应对计划;③如果被审计单位已编制现金流量预测,且对预测的分析是评价管理层未来应对计划时所考虑的事项或情况的未来结果的重要因素,评价用于编制预测的基础数据的可靠性,并确定预测所基于的假设是否具有充分的支持;①考虑自管理层作出评估后是否存在其他可获得的事实或信息;⑤要求管理层和治理层(如适用)提供有关未来应对计划及其可行性的书面声明。

第1865题 如果识别出可能导致对被审计单位持续经营能力产生重大疑虑的事项或情况,注册会计师应当实施追加的审计程序,以确定是否存在重大不确定性。下列各项审计程序中,注册会计师应当实施的有( )。

A.评价与管理层评估持续经营能力相关的内部控制是否运行有效

B.考虑自管理层作出评估后是否存在其他可获得的事实或信息

C.如果管理层未对被审计单位持续经营能力作出评估,提请管理层进行评估

D.要求管理层提供有关未来应对计划及其可行性的书面声明

参考答案:BCD

解析:

如果识别出可能导致对持续经营能力产生重大疑虑的事项或情况,注册会计师应当通过实施追加的审计程序(包括考虑缓解因素),获取充分、适当的审计证据,以确定是否存在重大不确定性。这些程序应当包括:

(1)如果管理层尚未对被审计单位持续经营能力作出评估,提请其进行评估(选项C)。

(2)评价管理层与持续经营能力评估相关的未来应对计划,这些计划的结果是否可能改善目前的状况,以及管理层的计划对于具体情况是否可行。

(3)如果被审计单位已编制现金流量预测,且对预测的分析是评价管理层未来应对计划时所考虑的事项或情况的未来结果的重要因素,评价用于编制预测的基础数据的可靠性,并确定预测所基于的假设是否具有充分的支持。

(4)考虑自管理层作出评估后是否存在其他可获得的事实或信息(选项B)。

(5)要求管理层和治理层(如适用)提供有关未来应对计划及其可行性的书面声明(选项D)。

A.对财务报表发表否定意见的审计报告

B.对财务报表发表保留意见的审计报告

C.在财务报表中增加强调事项段,对该未披露的重大不确定性进行说明,并提醒报表使用者关注

D.对财务报表发表带“与持续经营相关的重大不确定性”段落的无保留意见审计报告

参考答案:A

解析:当注册会计师确定存在重大不确定性,但财务报表遗漏了与重大不确定性相关的必要披露时,属于错报,对财务报表的影响重大且广泛,此时应出具否定意见的审计报告。

第1867题 注册会计师应当评价管理层对持续经营能力作出的评估。下列说法中,正确的有( )。

A.在某些情况下,管理层缺乏详细分析以支持其评估,并不妨碍注册会计师确定管理层运用持续经营假设是否适合具体情况

B.注册会计师应当考虑管理层作出的评估是否已经考虑所有相关信息,这些信息不包括注册会计师实施审计程序时获取的信息

C.纠正管理层缺乏分析是注册会计师的责任

D.即使其他财务报告编制基础没有对此作出明确规定,管理层也需要在编制财务报表时评估持续经营能力

参考答案:AD

解析:选项B错误。注册会计师应当考虑管理层作出的评估是否已考虑所有相关信息,其中包括注册会计师实施审计程序获取的信息。选项C错误,纠正管理层缺乏分析不是注册会计师的责任。

第1868题 如果注册会计师在审计持续经营假设是否适当时,会引起发表保留或否定意见的情况有( )。

A.持续经营假设适当,但是存在重大不确定性,报表附注已经披露

B.持续经营假设适当,但是存在重大不确定性,报表附注未披露

C.持续经营假设不适当,被审计单位用清算基础编制报表,报表附注已经披露

D.持续经营假设不适当,被审计单位用清算基础编制报表,报表附注未披露

参考答案:BD

解析:选项A应带“与持续经营相关的重大不确定性”为标题的段落。选项B应发表保留意见或否定意见。选项C发表无保留意见可能增加强调事项段。选项D应发表保留意见或否定意见。

第1869题 下列有关期初余额审计的说法中,正确的是( )。

A.如果上期财务报表已经由前任注册会计师审计或未经审计,注册会计师可以在审计报告中增加其他事项段说明相关情况

B.如果不能针对期初余额获取充分、适当的审计证据,注册会计师应当发表保留意见

C.对非流动资产和非流动负债,注册会计师可以通过检查形成期初余额的会计记录和其他信息获取审计证据

D.如果期初余额存在对本期财务报表产生重大影响的错报,且错报的影响未能得到正确的会计处理和恰当的列报,注册会计师应当发表保留意见

参考答案:C

解析:选项A,如果上期财务报表已经由前任注册会计师审计,注册会计师在审计报告中“可以”提及前任注册会计师,如果上期财务报表未经审计,注册会计师“应当”在审计报告的其他事项段中说明对应数据未经审计;选项B,如果不能对期初余额获取充分适当的审计证据,应当根据影响的广泛程度,发表保留或无法表示意见;选项D,错报未能得到恰当的披露和列报,属于披露错报,应当根据影响的广泛性,发表保留或否定意见的审计报告。

第1870题 下列有关期初余额的含义的说法中,不正确的是( )。

A.本期期初余额与上期期末余额相等

B.期初余额与注册会计师首次审计业务相联系

C.期初余额反映了以前期间的交易和事项以及上期采用的会计政策的结果

D.注册会计师虽然无须专门对期初余额发表审计意见,但应当考虑期初余额对本期财务报表的影响

参考答案:A

解析:选项A,由于受上期期后事项、会计政策变更、前期会计差错更正等因素的影响,上期期末余额结转至本期时,有时需经过调整或重新表述,因此本期期初余额与上期期末余额不一定相等。

第1871题 下列关于期初余额对本期财务报表出具审计报告的影响的说法中,不正确的有( )。

A.如果期初余额存在对本期财务报表产生重大影响的错报,并且该错报的影响未能得到正确的会计处理和恰当的列报,注册会计师应当对财务报表发表保留意见或否定意见

B.如果认为会计政策的变更未能得到恰当的会计处理或适当的列报与披露,注册会计师应当对财务报表发表保留意见或否定意见

C.如果前任注册会计师对上期财务报表发表了非无保留意见,则注册会计师应当对本期财务报表发表非无保留意见

D.如果不能针对期初余额获取充分、适当的审计证据,注册会计师只能在审计报告中发表保留意见或否定意见

参考答案:CD

解析:选项C不正确,如果前任注册会计师对上期财务报表发表了非无保留意见,注册会计师应当考虑该审计报告对本期财务报表的影响。如果导致出具非无保留意见审计报告的事项对本期财务报表仍然相关和重大,注册会计师应当对本期财务报表发表非无保留意见;选项D不正确,如果不能针对期初余额获取充分、适当的审计证据,注册会计师应当在审计报告中发表下列类型之一的非无保留意见:①发表适合具体情况的保留意见或无法表示意见;②除非法律法规禁止,对经营成果和现金流量(如相关)发表保留意见或无法表示意见,而对财务状况发表无保留意见。

第1872题 下列各项中,属于注册会计师对期初余额实施的恰当审计程序的有( )。

A.确定本期期初余额与上期期末余额是否相等

B.确定期初余额是否反映对恰当会计政策的运用

C.评价本期实施的审计程序是否提供了有关期初余额的审计证据

D.如果上期财务报表已经审计,查阅前任注册会计师的审计工作底稿

参考答案:BCD

解析:选项A错误,需要确定的是上期期末余额是否已正确结转至本期,或在适当的情况下已作出重新表述。

参考答案:见解析

解析: (1)不恰当。应在接受委托前与前任注册会计师沟通变更会计师事务所的原因,判断是否适宜接受委托。

(2)不恰当。应在计划阶段针对特定项目实施准则要求在计划阶段应实施的程序。

(3)不恰当。针对关联方及关联方交易,管理层书面声明还应当包括:已向注册会计师披露了全部已知的关联方名称。

(4)不恰当。如果识别出可能导致对持续经营能力产生重大疑虑的事项,注册会计师应当通过实施追加的审计程序,获取充分、适当的审计证据,以确定是否存在重大不确定性/未对管理层的评估实施进一步审计程序/书面声明本身并不为所涉及的任何事项提供充分、适当的审计证据。

(5)不恰当。超出正常经营过程的重大关联方交易应确定为特别风险,应了解相关的内部控制/了解内部控制是必须要实施的审计程序。

(6)不恰当。A注册会计师不应直接认可甲公司的做法/甲公司管理层应根据仲裁进展情况作出会计估计,在财务报表中确认或披露该事项。可能存在未恰当确认或披露的重大错报风险。

参考答案:见解析

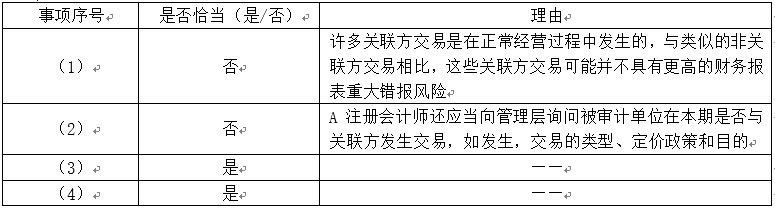

解析: (1)恰当。

(2)不恰当。未披露属于错报,应当视影响程度发表保留意见或否定意见的审计报告,而不是通过增加其他事项段予以说明。

(3)不恰当。项目组还应询问被审计单位在本期是否与关联方发生交易,如发生,交易的类型、定价政策和目的。

(4)不恰当。项目组应当要求甲公司管理层撤销该披露,如果管理层不撤销,项目组应考虑对审计报告的影响。

(5)不恰当。这种情况下无论被审计单位是否作出披露,注册会计师均应当发表否定意见。

(6)恰当。

参考答案:见解析

解析: (1)不恰当。注册会计师应当就管理层在编制和列报财务报表时运用持续经营假设的适当性获取充分、适当的审计证据,并就持续经营能力是否存在重大不确定性得出结论。

(2)不恰当。存在可能导致对甲公司持续经营假设产生重大疑虑的事项或情况,并不一定表明存在重大不确定性,也不必然导致被审计单位无法持续经营。

(3)恰当。

(4)不恰当。如果持续经营事项的迹象达到重大时,A注册会计师可能需要提请管理层评价这些事项或情况对于其评估被审计单位持续经营能力的潜在重要性。在这种情况下,A注册会计师应当通过实施追加的审计程序,获取充分、适当的审计证据,以确定是否存在重大不确定性。

(5)不恰当。A注册会计师应当与治理层沟通可能导致对被审计单位持续经营能力产生重大疑虑的事项是否构成重大不确定性。

参考答案:见解析

解析: (1)不恰当。对于存在特别风险的会计估计,未评价管理层使用的重大假设是否合理。

(2)不恰当。即使不存在特别风险,也应了解相关内部控制。

(3)不恰当。该错报是判断错报,不是事实错报。

(4)不恰当。区间估计的区间远高于实际执行的重要性,该区间估计用于评价管理层的点估计不合理。

(5)不恰当。注册会计师应当根据职业判断确定识别出的具有高度估计不确定性的会计估计是否会导致特别风险。

参考答案:见解析

解析: (1)恰当。

(2)不恰当。复核上期财务报表中会计估计的结果,是为了识别和评估本期会计估计重大错报风险而执行的风险评估程序,目的不是质疑上期依据当时可获得的信息而作出的判断。

(3)不恰当。当区间估计的区间已缩小至等于或低于实际执行的重要性时,该区间估计对于评价管理层的点估计是适当的。

(4)不恰当。当审计证据支持A注册会计师的点估计时,A注册会计师的点估计与管理层的点估计之间的差异构成错报。

(5)不恰当。对导致特别风险的会计估计,A注册会计师应当评价在适用的财务报告编制基础下,财务报表对估计不确定性的披露的充分性。