“微信扫一扫”进入"可可试卷"微信小程序刷题

初级会计师《经济法基础》考试试题(4456题)

第1441题 【2016年真题】根据《仲裁法》的规定,下列关于仲裁协议的表述中,正确的有( )。

A.当事人对仲裁协议的效力有异议,应当在仲裁庭首次开庭前提出

B.当事人双方没有订立仲裁协议,一方申请仲裁的,仲裁委员会不予受理

C.合同的变更、解除、终止或无效,不影响仲裁协议的效力

D.仲裁协议可以采用书面形式,也可以采用口头形式

参考答案:ABC

第1442题 下列关于商业汇票提示承兑期限的表述中,符合法律规定的有()。

A.商业汇票的提示承兑期限,为自汇票到期日起10日内

B.定日付款的商业汇票,持票人应该在汇票到期日前提示承兑

C.出票后定期付款的商业汇票,提示承兑期限为自出票日起1个月内

D.见票后定期付款的商业汇票,持票人应该自出票日起1个月内提示承兑

参考答案:BD

A.97.2

B.100

C.85.54

D.69.43

参考答案:B

第1446题 根据《人民币银行结算账户管理办法》的规定,发生下列事由之一的,存款人应向开户银行提出撤销银行结算账户申请的有()。

A.被撤并、解散、宣告破产或关闭的

B.注销、被吊销营业执照的

C.单位法定代表人被撤销

D.因迁址需要变更开户银行的

参考答案:ABD

第1447题 下列规范性文件中,属于行政法规的是()。

A.国务院发布的《企业财务会计报告条例》

B.全国人民代表大会通过的《中华人民共和国民事诉讼法》

C.中国人民银行发布的《支付结算办法》

D.全国人民代表大会常务委员会通过的《中华人民共和国会计法》

参考答案:A

解析:

选项B、D:属于法律。其中选项B属于基本法律,选项D属于一般法律;选项C:属于部门规章。

第1448题 根据税收征收管理法律制度的规定,税务机关责令纳税人提供纳税担保的范围包括( )。

A.税款

B.滞纳金

C.实现税款、滞纳金的费用

D.罚款

参考答案:ABC

解析:本题考核税款征收措施的责令提供纳税担保。税务机关责令纳税人提供纳税担保的范围包括税款、滞纳金和实现税款、滞纳金的费用。

第1451题 由税收制度所调整的税收分配关系和税收法律关系的复杂性所决定,税法具有( )。

A.义务性特点

B.权利性特点

C.综合性特点

D.单一性特点

参考答案:C

解析:

税法具有综合性,它是由一系列单行税收法律法规及行政规章制度组成的体系,其内容涉及课税的基本原则、征纳双方的权利和义务、税收管理规则、法律责任、解决税务争议的法律规范等——这一特点是由税收制度所调整的税收分配关系和税收法律关系的复杂性所决定的。

第1452题 下列关于税收法律关系的表述中,正确的是( )。

A.税法是引起税收法律关系的前提条件,税法可以产生具体的税收法律关系

B.税收法律关系的保护对权利主体双方是不平等的

C.代表国家行使征税职责的国家各级税务机关是税收法律关系中的主体之一

D.税收法律关系总体上与其他法律关系一样,都是由权利主体、权利客体两方面构成

参考答案:C

解析:

税收法律关系的产生、变更与消灭由税收法律事实来决定,A选项错误;税收法律关系的保护对权利主体双方是平等的,B选项错误;税收法律关系由主体、客体、内容三部分构成,D选项错误。

第1453题 下列关于税法原则的表述中,正确的有( )。

A.税收法定原则是税法基本原则中的核心

B.税收效率原则要求税法的制定要有利于节约税收征管成本

C.制定税法时禁止在没有正当理由的情况下给予特定纳税人特别优惠这一做法体现了税收公平原则

D.税收行政法规的效力优于税收行政规章的效力体现了法律优位原则

参考答案:ABCD

解析:

本题四个选项均表述正确。

第1454题 下列税法要素中,能够区别一种税与另一种税的重要标志是( )。

A.纳税地点

B.纳税环节

C.征税对象

D.纳税义务人

参考答案:C

解析:征税对象又叫课税对象、征税客体,指税法规定对什么征税,是征纳税双方权利义务共同指向的客体或标的物,是区别不同税种的重要标志。

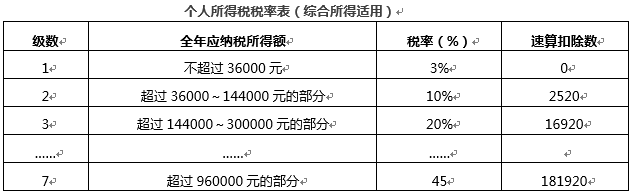

第1456题 中国现行税制中采用的累进税率有( )。

A.全额累进税率

B.超率累进税率

C.超额累进税率

D.超倍累进税率

参考答案:BC

解析:

中国现行税制中采用的累进税率有超率累进税率(土地增值税)和超额累进税率(个人所得税中的综合所得和经营所得),

超倍累进税率、全额累进税率和全率累进税率我国目前未采用。

第1457题

假定A、B、C三人的征税对象数额状况分别为:

甲:36000元、乙:36001元、丙:250000元。

参考答案:见解析

解析:

(1)按照全额累进税率计算税额:

A应纳税额=36000×3%=1080(元)

B应纳税额=36001×10%=3600.1(元)

C应纳税额=250000×20%=50000(元)

(2)按照超额累进税率计算税额

A应纳税额=36000×3%=1080(元)

B应纳税额=36000×3%+(36001-36000)×10%=1080.1(元)

C应纳税额=36000×3%+(144000-36000)×10%+(250000-144000)×20%=1080+10800+21200=33080(元)

第1458题 大仁2019年取得工资、劳务报酬等综合所得的应纳税所得额130000元(已扣除税法规定的基本扣除、专项扣除、专项附加扣除和其他扣除),采用超额累进税率计算个人所得税为多少?

参考答案:见解析

解析:

(1)按照超额累进税率定义的分解计算(直接法):

应纳个人所得税=36000×3%+(130000-36000)×10%=1080+9400=10480(元)。

(2)按照教材个人所得税法这一章规定的简易计算法(间接法):

应纳个人所得税=130000×10%-2520(速算扣除数)=10480(元)。

第1459题 小规模纳税人发生增值税应税销售行为,月销售额未超过10万元(以1个季度为1个纳税期的,季度销售额未超过30万元)的,免征增值税。请问销售额10万和销售额30万是起征点还是免征额?

参考答案:起征点