“微信扫一扫”进入"可可试卷"微信小程序刷题

初级会计师《经济法基础》考试试题(4456题)

第3842题 下列车船税计税依据正确的有()。

A.商用货车以辆数

B.商用客车以辆数

C.机动船舶以净吨位数

D.游艇以艇身长度

参考答案:BCD

解析:

商用货车计税依据为整备质量每吨。选项A错误。

第3843题 根据车船税法律制度的规定,下列车船中,以为“辆数”依据的有( )。

A.摩托车

B.机动车辆

C.商用货车

D.商用客车

参考答案:AD

解析:

机动车辆是指以动力装置驱动或者牵引,上道路行驶的供人员乘用或用于运送物品以及进行工程专项作业的轮式车辆。机动车有按每辆征收,也有按整备质量每吨计税。商用货车是按整备质量每吨计税。

第3844题 根据车船税法律制度的规定,下列各项中,以“整备质量吨位数”为计税依据计征车船税的有( )。

A.客车

B.挂车

C.轮式专用机械车

D.半挂牵引车

参考答案:BCD

解析:

客车:以“辆数”为计税依据计征车船税。

第3845题 根据车船税法律制度的规定,下列各项中,属于商用汽车计税依据的是( )。

A.辆

B.净吨位

C.排气量

D.购置价格

参考答案:A

解析:

本题考核车船税的计税依据。乘用车、商用客车和摩托车以辆数为计税依据。

第3846题 根据车船税法律制度的规定,下列各项中,属于机动船舶计税依据的是( )。

A.净吨位每吨

B.整备质量每吨

C.每米

D.购置价格

参考答案:A

解析:

机动船舶的计税依据为净吨位每吨。

【志说】拉人的按“辆”作为计税依据;除了游艇,属于“船”的按照净吨位每吨作为计税依据;拉货的各种车按照整备质量每吨作为计税依据。

第3848题 根据车船税法律制度的规定,下列车船中,以“整备质量吨位数”为计税依据的是( )。

A.乘用车

B.挂车

C.商用客车

D.机动船舶

参考答案:B

解析:

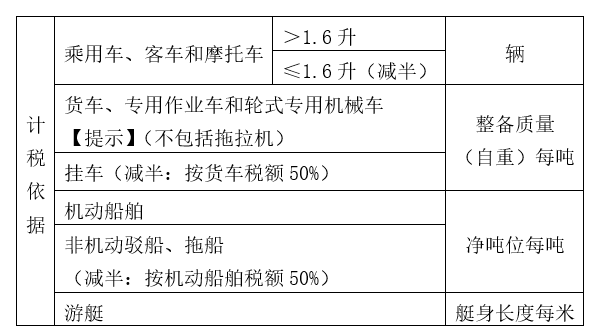

商用货车、挂车、专用作业车和轮式专用机械车,以整备质量吨位数为车船税的计税依据。乘用车、商用客车和摩托车,以辆数为计税依据。机动船舶、非机动驳船、拖船,以净吨位数为计税依据。游艇以艇身长度为计税依据。

第3849题 根据车船税法律制度的规定,下列车船中,以“净吨位数”作为计税依据的是( )。

A.商用货车

B.非机动驳船

C.游艇

D.专用作业车

参考答案:B

解析:

机动船舶、非机动驳船、拖船以“净吨位数”作为计税依据。

第3850题 2020年某公司拥有5辆商用客车,6辆载货汽车,其自重吨位分别4吨(2辆),6吨(4辆)。当地车船税的年税额为:载客汽车每辆400元,载货汽车自重每吨100元。2020年该公司应纳车船税为( )元。

A.3 200

B.4 600

C.5 000

D.5 200

参考答案:D

解析:

乘用车、商用客车、摩托车,以每辆为计税依据。商用货车、专用作业车和轮式专用机械车,以整备质量吨位数为计税依据。应纳税额=5 ×400+(4 ×2 +6 ×4) ×100=5 200(元)。

第3851题 某运输公司拥有并使用以下车船:自重吨位4吨的汽车挂车5辆;净吨位3吨的拖船2艘。当地政府规定,载货汽车的车船税税额为60元/吨,船舶的车船税税额为5元/吨。该公司应缴纳的车船税为( )元。

A.615

B.1215

C.1230

D.1205

参考答案:A

解析:

应纳税额=4 ×60 ×5×50% +3×5×2×50% =615(元)。挂车按照货车税额的50%计算;拖船、非机动驳船分别按照机动船舶税额的50%计算。

第3852题 张某2020年4月12日购买1辆发动机气缸容量为1.6升的乘用车(符合新能源乘用车标准),已知适用年基准税额480元,则张某2020年应缴纳车船税税额为( )元。

A.240

B.180

C.360

D.480

参考答案:B

解析:

购置的新车船,购置当年的应纳税额自纳税义务发生的当月起按月计算。新能源乘用车再减半征收车船税。

张某2020年应缴纳车船税=480×9÷12×50%=180(元)。

A.64 000

B.64 450

C.84 450

D.84 000

参考答案:C

解析:

该船运公司2020年应缴纳的车船税=20×800×4+3×100×3×50%+12×1 000×4×5÷12=84 450(元)。

第3854题 甲公司2019年拥有机动船舶10艘,每艘净吨位为150吨;非机动驳船5艘,每艘净吨位为80吨。已知机动船舶适用年基准税额为每吨3元。计算甲公司当年应缴纳车船税税额的下列算式中,正确的是( )。

A.(10×150+5×80)×3=5 700(元)

B.10×150×3+5×80×3×50%=5 100(元)

C.10×150×3×50%+5×80×3=3 450(元)

D.(10×150+5×80)×3×50%=2 850(元)

参考答案:B

解析:

拖船、非机动驳船分别按照机动船舶税额的50%计算车船税。

第3855题 根据车船税法律制度的规定,下列车船中,免征车船税的有( )。

A.警用车船

B.养殖渔船

C.载货汽车

D.载客汽车

参考答案:AB

解析:

下列车船免征车船税:①非机动车船(不包括非机动驳船);②拖拉机;③捕捞、养殖渔船;④军队、武警专用的车船;⑤警用车船;⑥按照有关规定已经缴纳船舶吨税的船舶;⑦依照我国有关法律和我国缔结或者参加的国际条约的规定应当予以免税的外国驻华使馆、领事馆和国际组织驻华机构及其有关人员的车船。

第3856题 根据车船税法律制度的规定,下列各项中,免予缴纳车船税的是( )。

A.非机动驳船

B.银行运钞车

C.工商局公务车

D.养殖渔船

参考答案:D

解析:

本题考核车船税的税收优惠。根据规定,捕捞、养殖渔船属于免征车船税的情形。

第3858题 根据车船税法律制度的规定,下列关于车船税纳税地点的表述中,正确的有()。

A.依法不需要办理登记的车船,纳税地点为车船的所有人或者管理人所在地

B.纳税人自行申报纳税的车船,纳税地点为车船登记地的主管税务机关所在地

C.需要办理登记的车船,纳税地点为车船所在地

D.扣缴义务人代收代缴税款的车船,纳税地点为扣缴义务人所在地

参考答案:ABD

解析:

车船税由地方税务机关负责征收。车船税的纳税地点为车船的登记地或者车船税扣缴义务人所在地。①扣缴义务人代收代缴车船税的,纳税地点为扣缴义务人所在地;②纳税人自行申报缴纳车船税的,纳税地点为车船登记地的主管税务机关所在地;③依法不需要办理登记的车船,其车船税的纳税地点为车船的所有人或者管理人所在地。

第3859题 跨省、自治区、直辖市使用的车船,车船税的纳税地点为( )。

A.车船的登记地

B.车船的购买地

C.车船的使用地

D.车船的生产地

参考答案:A

解析:

跨省、自治区、直辖市使用的车船,纳税地点为车船的登记地。

第3860题 根据资源税法律制度的规定,甲矿厂将自产的原矿用于连续生产应税产品的,不缴纳资源税。

参考答案:对

解析:

纳税人开采或者生产应税产品自用的,应当依法缴纳资源税;但是,自用于连续生产应税产品的,不缴纳资源税。