“微信扫一扫”进入"可可试卷"微信小程序刷题

2025年一级建造师经济章节精编题库及答案(713题)

A.利息是资金收益或使用代价的相对数

B.利率是单位时间内应得或应付利息额与本金之比

C.利率是资金收益或使用代价的绝对数

D.用于表示计算利息的时间单位一般为年

参考答案:B

解析:

利息是资金收益或使用代价的绝对数,利率是资金收益或使用代价的相对数,表示资金的增值程度。用于表示计算利息的时间单位称为计息周期,计息周期t通常为年、半年、季、月、周或日。

第2题 已知年名义利率为8%,按季度复利计息,则年有效利率为( )。

A.4.04%

B.8.24%

C.12.36%

D.16.98%

参考答案:B

解析:

i年有效利率=(1+8%/4)^4-1=8.24%。

第3题 某公司年初投资1000万元,预计5年内等额回收本利。若年收益率为7%,按复利计算,则该公司每年年末应回收的资金是()万元。

A.200

B.215

C.244

D.287

参考答案:C

解析:

本题为已知现值P,求年金A。A=P×(i(1+i)n)/((1+i)n-1)=1000×(0.07×(1+0.07)5)/((1+0.07)5-1)=244

第4题 某企业从金融机构借入资金5000万元,期限4年,年利率4%,按年复利计息,该企业第4年年末还本付息额为( )。

A.5624.32

B.5800.00

C.5849.29

D.6083.26

参考答案:C

解析:

F=P(1+i)^n=5000×(1+4%)^4=5849.29万元。

A.213.80

B.254.32

C.280.30

D.293.86

参考答案:D

解析:

根据一次支付现金流量终值公式F=P×(1+i)n,一次终值系数和一次现值系数之积等于1。5年后终值F=200×(F/P,i,5)=200/(P/F,i,5)=200÷0.6806=293.86万元。

第6题 关于现值P、终值F、年金A、利率i、计息期数n之间关系的说法,不正确的是( )。

A.F一定、n相同时,i越高、P越小

B.P一定、n相同时,i越高、F越大

C.i、n相同时,F与P呈反向变化

D.F一定、i相同时,n越大、A越小

参考答案:C

解析:

本题考查A和P、F换算相对关系。F=P×(1+i)n,当i、n相同时,F与P呈同向变化。

第7题 某公司年初存入银行100万元,年名义利率4%,按季复利计息,第5年末该笔存款本利和约为( )万元。

A.117.258

B.121.665

C.122.017

D.126.973

参考答案:C

解析:

方法一:100×(1+4%/4)20=122.019;方法二:年有效利率(1+4%/4)4-1=4.06%,F=100×(1+4.06%)5=122.017万元。

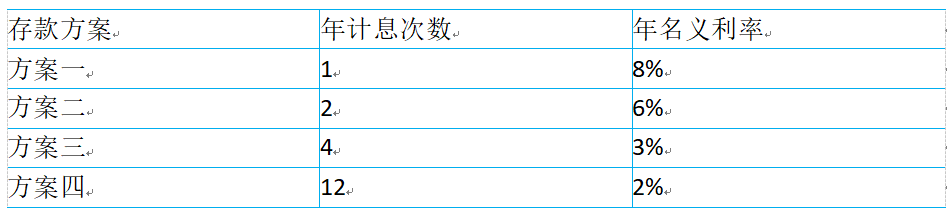

第8题

某金融机构现有四套存款方案,相关数据如下表所示。对于公司来说最有利的选择是()。

A.方案一

B.方案二

C.方案三

D.方案四

参考答案:A

解析:

方案一:年有效利率=8%;

方案二:年有效利率=(1+6%/2)2-1=6.09%;

方案三:年有效利率=(1+3%/4)4-1=3.03%;

方案四:年有效利率=(1+2%/12)12-1=2.02%

存款利率越高越好,故方案一最优。

第9题 考虑资金的时间价值,下列情形中,两笔资金不可能等值的是()

A.金额相等,发生在不同时间点

B.金额不等,但分别发生在期初和期末

C.金额不等,发生在不同时间点

D.金额相等,发生在相同时间点

参考答案:A

解析:

由于资金具有时间价值,即使金额相同,因其发生在不同时间,则其价值就不相同。反之,不同时点绝对数额不等的资金在时间价值的作用下却可能具有相等的价值。

第10题 某公司年初向银行贷款500万元,承诺按季度计息,季度利率2%,则年名义利率为( )。

A.8.24%

B.0.8%

C.6.0%

D.8.0%

参考答案:D

解析:

名义利率r是指计息周期利率i乘以一年内的计息周期数m所得的年利率。即:r=i×m=2%×4=8%。

第11题 某公司计划每年年末在银行存款10万元,银行年利率6%,若以半年复利计息,第5年年末该公司存款的本利和为( )万元。

A.56.47

B.72.26

C.83.88

D.131.81

参考答案:A

解析:

根据复利计息计算公式,年有效利率为:i=(1+r/m)m-1=(1+6%/2)2-1=6.09%,利用等额终值公式计算五年本利和为:F=A[(1+i)n-1]/i=10×[(1+6.09%)5-1]/6.09%=56.74。

A.997.500

B.1135.846

C.1208.000

D.1365.390

参考答案:B

解析:

套用等额现值计算公式求出的现值P在第2年年末,P=400×((1+8%)4-1)/(8%(1+8%)4)=1324.85,最终求解的是0点的现值,即=1324.85/(1+8%)2=1135.845万元。

第13题 某公司第1至5年每年年初等额投资某项目,该项目年收益率10%,按年复利计息,该公司若想在第5年年末一次性回收投资本息1000万元,应在每年年初投资()万元。

A.96.99

B.124.18

C.148.91

D.163.72

参考答案:C

解析:

套用等额终值计算公式求出的是年末的年金,A=1000×10%/((1+10%)5-1)=163.7975,年初年金=年末年金/(1+i)=163.7975/(1+10%)=148.9068万元。

第14题 某项目建设期2年,第1年年初投资300万元,第2年年初投资400万元,银行贷款年利率4%,则该项目的投资估算为()万元。

A.700.10

B.728.00

C.740.48

D.757.12

参考答案:C

解析:

第2年末本利和=300×(1+4%)2+400×(1+4%)=740.48万元。

第15题 某企业年初向银行贷款1000万元,年利率8%,贷款期限为5年。该企业于第1年年末偿还100万,第3年年末偿还200万,则其第5年年末应偿还的本利和为()万元。

A.943.07

B.970.70

C.1100.00

D.1169.33

参考答案:C

解析:

第1年年末还款后剩余本利和=1000×(1+8%)-100=980万元;

第3年年末还款后剩余本利和=980×(1+8%)2-200=943.072万元;

第5年需还本利和=943.072×(1+8%)2=1100.00万元。

第16题 某公司年初向银行借入一笔资金,借期3年。已知年名义利率8%,按季度复利计算,第3年年末共归还本利和1268.24万元,则该公司第1年年初借款金额是()万元。

A.1000.09

B.1006.75

C.1017.85

D.1024.11

参考答案:A

解析:

年有效利率i=(1+8%/4)4-1=8.24%;P=1268.24/(1+8.24%)3=1000.088万元.

第17题 某公司计划从年初开始,每半年末向某项目投资100万元,该项目年收益率8%,按季度复利计算,该公司第5年年末可回收的投资本息和为()万元

A.1127.29

B.1202.84

C.1400.00

D.1469.33

参考答案:B

解析:

计息期利率i=r/m=8%/4=2%,半年有效利率=(1+2%)2-1=4.04%,则F=100×((1+4.04%)10-1)/4.04%=1202.84万元。

第18题 现金流量图是一种现金收付状态的工具,下列要素中不属于现金流量图要素的是()。

A.现金流量的数额

B.现金流入或现金流出

C.现金流量发生的时点

D.现金流量的期限

参考答案:D

解析:

现金流量图是一种现金收付状态的工具,应反映现金流量的三要素,即:现金流量的大小(现金流量数额)、方向(现金流入或现金流出)和作用点(现金流量发生的时点)。

第19题 某公司在第1年年初和年末分别向银行借款30万元,年利率均为5%,按年复利计息,则该公司在第3-5年每年末等额本息偿还()万元。

A.20.94

B.23.03

C.23.71

D.24.10

参考答案:C

解析:

第一步先将第1年年初的30万元和第1年年末的30万元按复利分别计算其第2年年末的终值:F=30×(1+5%)2+30×(1+5%)=64.575;第二步已知现值P,求年金A=64.575×5%×(1+5%)3/[(1+5%)3-1]=23.71万元

第20题 某企业年初从银行借款1000万元,期限3年,年利率5%,银行要求每年末支付当年利息,则第3年末需偿还的本息和是( )万元。

A.1050.00

B.1100.00

C.1150.00

D.1157.63

参考答案:A

解析:

根据题意“每年末支付当年利息”,所以此题为单利,第1年和第2年产生利息当年末已经支付给银行,所以到第3年末只需要偿还当年的利息和本金=1000×5%+1000=1050万元。