“微信扫一扫”进入"可可试卷"微信小程序刷题

2025年一级建造师经济章节精编题库及答案(713题)

第81题 为了进行盈亏平衡分析,需要将技术方案的运行成本划分为( )。

A.历史成本和现实成本

B.过去成本和现在成本

C.预算成本和实际成本

D.固定成本和可变成本

参考答案:D

解析:

为了进行盈亏平衡分析,需要将技术方案的运行成本划分为固定成本和可变成本。

第82题 在盈亏平衡分析中,某技术方案的总成本费用不包括()

A.原材料费用

B.人工工资成本

C.固定资产折旧费用

D.平均成本

参考答案:D

解析:

总成本费用是产量的线性函数。根据成本费用与产量的关系可以将总成本费用分解为可变成本和固定成本两大类,通常可变成本是随项目产品产量的增减而成正比例变化的成本,如原材料、燃料、动力费、包装费、计件工资等。在产量发生变化时,假设单位产品的可变成本不发生变化。固定成本是指在一定的产量范围内不受产品产量影响的成本,如固定工资及福利费(计件工资除外)、固定资产折旧费、修理费、无形资产及其他资产摊销费、长期借款利息支出等。

第83题 下列总成本费用中,属于可变成本的是()

A.修理费

B.原材料费

C.固定资产折旧费

D.长期借款利息支出

参考答案:B

解析:

可变成本是指随产品产量的增减而成正比例变化的成本,如原材料、燃料、动力费、包装费、计件工资等。

第84题 下列总成本费用中,属于固定成本的是()。

A.计件工资

B.包装费

C.无形资产摊销费

D.燃料、动力费

参考答案:C

解析:

固定成本是指在一定的产量范围内不受产品产量影响的成本,如固定工资及福利费(计件工资除外)、固定资产折旧费、修理费、无形资产及其他资产摊销费、长期借款利息支出等。

A.4.00

B.4.21

C.5.00

D.5.33

参考答案:D

解析:

先求出年固定成本:100×8万件-5×8万件-20×8万件-固定成本=200万元;固定成本=400万元。再求盈亏平衡点产销量Q: 100×Q-5×Q-20×Q-4000000=0,Q=5.33万件。

第86题 关于盈亏平衡点性质的说法,正确的是()。

A.盈亏平衡点越低,表明方案的抗风险能力越强

B.盈亏平衡点越高,表明方案的抗风险能力越强

C.盈亏平衡点越低,表明方案的盈利可能性越小

D.方案在盈亏平衡点处的固定成本等于可变成本

参考答案:A

解析:

盈亏平衡点越低,表明方案适应市场变化的能力越大,盈利可能性越大,抗风险能力越强。技术方案在盈亏平衡点处的销售收入等于总成本,但是固定成本和可变成本的关系不确定。

A.Cf/Qd+Cu+Tu

B.Cf/(P-Cu)

C.Cf×Qd/(P-Cu-Tu)

D.(Cf+Cu-Tu)/P

参考答案:A

解析:

在盈亏平衡点上,方案刚好达到盈亏平衡,即销售收入(扣除税金及附加)等于产品总成本,用公式可表示为P×Q=Cf+(Cu+Tu)×Q。推导上式得,可以表示盈亏平衡点(BEP)的计算公式包括:盈亏平衡点产销量BEP(Q)=Cf/(p-Cu-Tu)

盈亏平衡点生产能力利用率BEP(%)=BEP(Q)/Qd×100%,盈亏平衡点产品售价BEP(P)=Cf/Qd+Cu+Tu

故选项A正确

A.8571

B.9000

C.10000

D.12000

参考答案:D

解析:

由题可知,产品售价P=700元/吨,年固定成本Cf=150万元,产品可变成本Cu=550元/吨,产品税金及附加Tu=25元/吨,则该技术方案的盈亏平衡点产销量。BEP(Q)=Cf/(P-Cu-Tu)=1500000/(700-550-25)=12000吨。

A.盈利

B.亏损

C.盈亏平衡

D.不确定

参考答案:C

解析:

由题可知,单位产品售价380元,年固定成本285万元,单位产品可变成本120元,单位产品税金及附加70元,则该技术方案的盈亏平衡点产销量BEP(Q)=2850000/(380-120-70)=15000件。当产销量为15000件时,该技术方案处于盈亏平衡点(BEP),即盈亏平衡状态。

A.42.92%

B.44.44%

C.45.12%

D.46.08%

参考答案:D

解析:

由题可知,设计年生产能力25万台,单位产品售价1000元,年固定成本2500万元,单位产品可变成本775元,单位产品税金及附加8元,则该技术方案的盈亏平衡点产销量BEP(Q)=2500/(1000-775-8)=11.5207万台,生产能力利用率BEP(%)=BEP(Q)/Qd×100%=11.5207/25×100%=46.08%。

第91题

某投资项目有四个互斥的方案,设计生产能力和盈亏平衡点产量如下表。仅从方案抗风险能力的角度考虑,投资者应选择的方案是( )。

A.甲

B.乙

C.丙

D.丁

参考答案:A

解析:

四个互斥的方案的生产能力利用率分别为,甲=600/1000=60%;乙=650/900=72.2%;丙=500/800=62.5%;丁=500/700=71.4%;该指标占比越小,抗风险能力越强。

A.290

B.375

C.510

D.540

参考答案:D

解析:

由题可知,设计年产量Qd=12万吨,单位产品售价P=700元,年固定成本Cf=1500万元,单位产品可变成本Cu=250元,单位产品税金及附加Tu=165元,则该技术方案以产品售价表示的盈亏平衡点BEP(P)=

Cf/Qd+Cu+Tu=15000000/120000+250+165=540元/吨。

第93题 某技术方案的产品售价为500元/件,有甲、乙两套可行方案,其盈亏平衡点产品售价分别为250元/件和450元/件,不考虑其他因素,下列说法正确的是()

A.方案甲的抗风险能力强

B.方案乙的抗风险能力强

C.两方案的抗风险能力相同

D.方案乙产品提高产量后的抗风险能力强

参考答案:A

解析:

盈亏平衡点产品售价越低,表明方案适应市场价格下降的能力越大,抗风险能力越强。由题可知,方案甲的盈亏平衡点产品售价低于方案乙的,因此方案甲的抗风险能力强。

第94题 敏感性分析是考察确定评价指标对不确定因素的敏感程度,从而判断技术方案的()。

A.盈利能力

B.偿债能力

C.抗风险能力

D.财务生存能力

参考答案:C

解析:

敏感性分析是用以考察方案涉及的各种不确定因素对方案经济效果评价指标的影响,找出敏感性因素,估计方案效益对它们的敏感程度,粗略预测方案可能承担的风险,为进一步的风险分析打下基础。

第95题 进行单因素敏感性分析的正确步骤是()。

A.选取不确定因素→确定分析指标→确定敏感性因素→计算不确定因素的变化对分析指标的影响

B.选取不确定因素→确定分析指标→计算不确定因素的变化对分析指标的影响→确定敏感性因素

C.确定分析指标→确定敏感性因素→选取不确定因素→计算不确定因素的变化对分析指标的影响

D.确定分析指标→选取不确定因素→计算不确定因素的变化对分析指标的影响→确定敏感性因素

参考答案:D

解析:

单因素敏感性分析的步骤如下:(1)确定分析指标;(2)选取不确定因素;(3)计算不确定因素的变化对分析指标的影响;(4)确定敏感性因素。

A.600

B.1215

C.615

D.1200

参考答案:B

解析:

假设盈亏平衡的单价为P:P×500-15×500-600×500-300000=0,求出P=1215元。

第97题 利用临界点判别敏感性因素的方法属于()

A.相对测定法

B.绝对测定法

C.解析法

D.图解法

参考答案:B

解析:

敏感性分析中判别敏感性因素的方法有相对测定法和绝对测定法,其中相对测定法主要是通过敏感度系数确定,绝对测定法主要是通过临界点确定。

第98题 在单因素敏感性分析中,设甲、乙、丙、丁四个不确定因素分别产生5%、15%、10%、20%的变化,使方案分析指标相应地分别产生15%、30%、35%、30%的变化,则最敏感的因素是()。

A.甲

B.乙

C.丙

D.丁

参考答案:C

解析:

敏感度系数是指方案分析指标变化的百分率与不确定因素变化的百分率之比,绝对值越大,表示分析指标对于该不确定因素越敏感。甲的敏感度系数=15%/5%=3,乙的敏感度系数=30%/15%=2,丙的敏感度系数=35%/10%=3.5,丁的敏感度系数=30%/20%=1.5,则丙是最敏感的因素。

A.建设投资

B.产品价格

C.原材料价格

D.人民币汇率

参考答案:A

解析:

当不确定因素变化相同时,使方案分析指标产生的变化越大,表示分析指标对于该不确定因素越敏感。建设投资、产品价格、原材料价格、人民币汇率4个不确定因素使方案分析指标产生的变化分别为8%、3%、5%、2%,则建设投资是最敏感的因素。

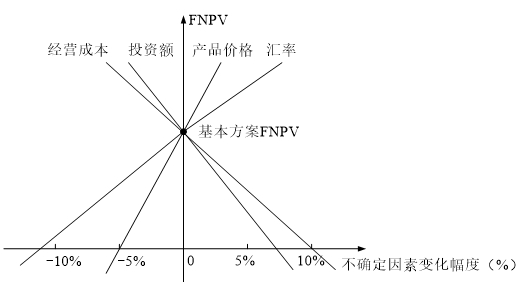

第100题

对某技术方案的财务净现值(FNPV)进行单因素敏感性分析,投资额、产品价格、经营成本、汇率4个因素的敏感性分析如图3-1所示,则对财务净现值来说最敏感的因素是()。

A.投资额

B.产品价格

C.经营成本

D.汇率

参考答案:B

解析:

在单因素敏感性分析图中,斜率绝对值越大的直线所代表的不确定因素越敏感。由图可知,四条直线中产品价格的斜率绝对值最大,是最敏感的因素。