“微信扫一扫”进入"可可试卷"微信小程序刷题

2025年一级建造师经济章节精编题库及答案(713题)

第121题 设备从全新状态下开始使用,直到因实体磨损严重而不能继续使用、报废为止所经历的全部时间为设备的()。

A.自然寿命

B.技术寿命

C.经济寿命

D.折旧期限

参考答案:A

解析:

设备的自然寿命,是指设备从全新状态下开始使用,直到因实体磨损严重而不能继续使用、报废为止所经历的全部时间。

第122题 关于设备技术寿命的说法,正确的是()。

A.是设备从投入使用到因经济上不划算所持续的时间

B.主要由设备的无形磨损决定

C.一般比自然寿命要长

D.科学技术进步越快,技术寿命越长

参考答案:B

解析:

设备的技术寿命就是指设备从投入使用到因技术落后而被淘汰所持续的时间。技术寿命主要由设备的无形磨损决定,一般比自然寿命要短,而且科学技术进步越快,技术寿命越短。

第123题 由于设备使用时间越长,设备的有形磨损和无形磨损越加剧,从而导致每年运行成本递增,这种逐年递增的运行成本称为设备的()

A.折旧

B.损耗值

C.残值

D.劣化值

参考答案:D

解析:

由于设备使用时间越长,设备的有形磨损和无形磨损越加剧,从而导致设备的维护修理费用增加越多,这种逐年递增的费用称为设备的低劣化。用低劣化数值表示设备损耗的方法称为低劣化数值法,简称“劣化值”。

第124题 关于设备寿命的说法,正确的是( )。

A.科学技术进步越快,设备的技术寿命越短

B.设备的技术寿命主要由设备的有形磨损决定

C.设备更新应主要考虑其自然寿命

D.设备的自然寿命主要由设备的无形磨损决定

参考答案:A

解析:

技术寿命主要是由设备的无形磨损所决定的,它一般比自然寿命要短,而且科学技术进步越快,技术寿命越短。设备在使用过程中,由于有形磨损和无形磨损的共同作用,在设备使用到一定期限时,就需要利用新设备进行更新。这种更新取决于设备使用寿命的效益或成本的高低。设备的自然寿命主要由设备的有形磨损决定的。

第125题 某设备目前的实际价值为80000元,预计残值8000元。第一年设备运行成本6000元、每年设备的劣化增量是均等的,年劣化值为3000元,则该设备的经济寿命是()年。

A.5

B.6

C.7

D.8

参考答案:C

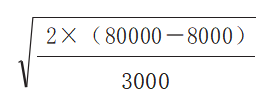

解析:

设备的经济寿命N0= =7年。

=7年。

第126题 某设备原始价值是8000元,不论使用多久,其残值均为零,使用费第一年为2000元,以后每年增加1000元,若不考虑利息,则该设备的经济寿命为()年。

A.2

B.3

C.4

D.5

参考答案:C

解析:

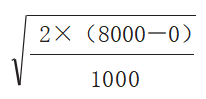

设备的经济寿命N0= =4年。

=4年。

第127题

某设备在不同使用年限(1至7年)时的平均年度资产消耗成本和平均年度运行成本如下表所示。则该设备在静态模式下的经济寿命为( )年。 设备在不同使用年限时的年成本

A.3

B.4

C.5

D.6

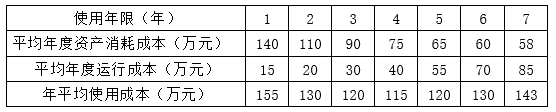

参考答案:B

解析:

第128题 从经济观点看,确定设备更新的最佳时刻是设备的()

A.正常使用情况下报废时刻

B.年度费用最低对应的时刻

C.年运行成本最低对应的时刻

D.资产消耗成本最低对应的时刻

参考答案:B

解析:

经济寿命是指设备从全新状态投入使用开始,到继续使用在经济上不合理而被更新所经历的时间,即设备从投入使用开始,到年度费用最低的使用年限。

A.7

B.10

C.12

D.11

参考答案:D

解析:

设备的自然寿命是指设备从投入使用开始,直到因物质磨损严重而不能继续使用、报废为止所经历的全部时间。2005年年初到2015年年末,共11年。

第130题 某设备10年前的原始成本是100000元,目前的账面价值是30000元,当前的市场价值为20000元。关于该设备沉没成本和更新决策时价值说法,正确的是( )。

A.沉没成本10000元,更新决策时价值应为40000元

B.沉没成本80000元,更新决策时价值应为30000元

C.沉没成本10000元,更新决策时价值应为20000元

D.沉没成本70000元,更新决策时价值应为70000元

参考答案:C

解析:

设备沉没成本=账面价值-当前市场价值=30000-20000=10000元。设备更新问题的要点是站在客观的立场上,而不是站在旧设备的立场上考虑问题。若要保留旧设备,首先要付出相当于旧设备当前市场价值的投资,才能取得旧设备的使用权。即更新决策时价值应为20000元。

第131题 某设备原值9万元,累计已提折旧3万元,现在市场价值4万元,若此对进行设备更新分析,则其沉没成本为( )万元。

A.2

B.3

C.4

D.5

参考答案:A

解析:

沉没成本=设备账面价值-当前市场价值=(设备原值-历年折旧费)-当前市场价值=(9-3)-4=2万元。

A.16、2

B.14、10

C.22、2

D.14、2

参考答案:D

解析:

第三方视角旧设备继续使用的投资额=12+2=14万元;当前设备未回收的价值=14-12=2万元。

第133题 某企业5年前购买的一台设备价值60万元,目前账面价值为16万元,若现在出售价格为10万元,该设备还可使用8年,8年末的估计价值为1万元,则该设备的沉没成本为()万元。

A.1

B.6

C.10

D.16

参考答案:B

解析:

该设备的沉没成本=设备账面价值-当前市场价值=16-10=6万元。

第134题 关于设备经济寿命的说法,错误的是( )。

A.设备经济寿命是从开始使用到其年平均使用成本最小的使用年限

B.设备使用年限越长,平均年资产消耗成本越低

C.设备使用年限越长,年平均能源消耗费越低

D.随设备使用年限延长,年度运行成本上升

参考答案:C

解析:

设备从开始使用到其年平均使用成本最小(或年盈利最高)的使用年限称为设备的经济寿命。设备使用年限越长,所分摊的设备年资产消耗成本越少。随着设备使用年限的增加,一方面需要更多的维修费维持原有功能:另一方面设备的操作成本及原材料、能源耗费也会增加,年运行时间、生产效率、质量将下降。

第135题 关于设备租赁的说法,错误的是( )。

A.融资租赁通常适用于长期使用的贵重设备

B.临时使用的设备适宜采用经营租赁方式

C.经营租赁的任一方可以以一定方式在通知对方后的规定期限内取消租约

D.租赁期内,融资租赁承租人拥有租赁设备的所有权

参考答案:D

解析:

租赁期内,融资租赁出租人拥有租赁设备的所有权,承租人只有租赁设备的使用权。

第136题 在比较设备更新方案时,若设备产生的收益相同,只需对其费用进行比较时通常采用的方法是()。

A.费用年值法

B.收益现值法

C.静态模式法

D.动态模式法

参考答案:A

解析:

通常在比较设备更新方案时,假定设备产生的收益相同,只需对其费用进行比较。新设备通常具有较高的购置费和较低的运行成本,旧设备通常具有较低的重置费和较高的运行成本,因此,根据不同设备方案的服务寿命,采用费用年值法进行比较分析。

第137题 关于设备经营租赁方式特点的说法,错误的是( )。

A.出租人承担设备的维修保养

B.可撤销性、短期性等特点

C.适用于大型设备、专有技术设备

D.可以随时取消或终止租赁

参考答案:C

解析:

经营租赁:任何一方都可以随时以一定方式在通知对方的规定时间内取消或终止租赁。出租人承担设备的维修保养,承租人在租赁期间获得设备的使用权,具有可撤销性、短期性、租金高等特点,适用于技术进步快、用途较广泛使用具有季节性的设备租赁费计入企业成本,可以减少企业所得税纳税基数。

第138题 下列关于融资租赁的说法,错误的是( )。

A.出租人对设备的维修保养承担责任

B.该类租赁具有不可撤销、周期长等特点

C.设备的费用由初始直接费和资产本身价值组成

D.适用于大型设备、专有技术设备

参考答案:A

解析:

融资租赁是指双方明确租赁的期限和付费义务,出租人按照要求提供规定的设备,然后以租金形式回收设备的全部资金,出租人对设备的维修保养等不承担责任。融资租赁是以融通资金和对设备的长期使用为前提,租赁期相当于设备的寿命期,具有不可撤销性、周期长等特点,适用于大型设备、专有技术设备等。

第139题 下列设备类型中,适宜采用融资租赁的是()。

A.临时使用的设备

B.一般的车辆

C.重型机械设备

D.单价较低的仪器

参考答案:C

解析:

融资租赁是指双方明确租赁的期限和付费义务,出租人按照要求提供规定的设备,然后以租金形式回收设备的全部资金,出租人对设备的维修保养等不承担责任。融资租赁是以融通资金和对设备的长期使用为前提,租赁期相当于设备的寿命期,具有不可撤销性、周期长等特点,适用于大型设备、专有技术设备等。

第140题 对于承租人来说,设备租赁与设备购买相比,不足之处主要在于( )。

A.长年支付租金,形成长期负债

B.不能获得良好的技术服务

C.不能享受税费上的利益

D.容易受利率波动的冲击

参考答案:A

解析:

对于承租人,与设备购置相比,设备租赁的不足之处:1)在租赁期间承租人对设备只有使用权而没有所有权,因此不能随意对设备进行技术改造或处置,如不能用于担保、抵押贷款。2)资金成本高。通常承租人所交的租金总额要高于直接购置设备的费用。长期支付租金,形成承租人的长期负债。3)租赁合同规定严格毁约要赔偿损失,罚款较多。