“微信扫一扫”进入"可可试卷"微信小程序刷题

2025年一级建造师经济章节精编题库及答案(713题)

第61题 使技术方案在计算期内各年净现金流量的现值累计为零时的折现率为()。

A.总投资收益率

B.财务内部收益率

C.利益备付率

D.基准收益率

参考答案:B

解析:

财务内部收益率是使方案在计算期内各年净现金流量的现值累计等于零时的折现率。

A.①②③④

B.④①②③

C.④①③②

D.①③②④

参考答案:C

解析:

采用增量指标分析法的基本计算步骤为:①将方案按照投资额从小到大的顺序排列;②确定基础方案,即满足指标评判准则要求的投资额较小的方案,即临时最优方案,作为整个方案序列计算的基础;③计算相邻两个方案的增量现金流量的评价指标,若满足评判准则的要求,则投资较大的方案优于投资较小的方案;若不满足,则投资较小的方案优于投资较大的方案,投资较大的方案被淘汰;④以确定的较优方案为基础方案,重复计算步骤,直至所有方案都计算完毕;⑤最后确定最优方案优选序列。

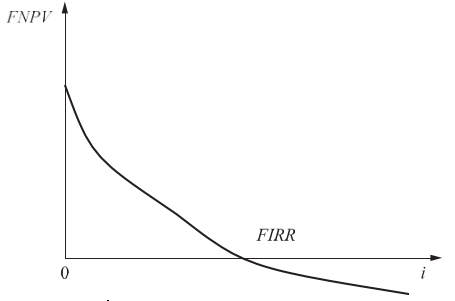

第63题 对于常规的技术方案,在采用直线内插法近似求解财务内部收益率时,近似解与精确解之间存在的关系是()。

A.近似解<精确解

B.近似解>精确解

C.近似解=精确解

D.不确定关系

参考答案:B

解析:

对于常规方案,财务净现值函数曲线如图所示,呈下凹状。可以看出,近似解大于精确解。

A.A方案

B.B方案

C.A方案或B方案

D.都不选

参考答案:A

解析:

A方案的费用年值=4000×8%+90+150×(A/F,8%,5)=435.57万元;B方案的费用年值=1000×(A/P,8%,5)+250-50×(A/F,8%,5)=491.93万元。选择A方案。

第65题 在多方案比选中,如果任一方案的采用与否均不影响其他方案是否采用,则方案间的关系为()。

A.互斥关系

B.独立关系

C.相关关系

D.混合关系

参考答案:B

解析:

独立关系是指各个方案的现金流量是独立的不具有相关性,其中任一方案的采用与否与其自己的可行性相关,而与其他方案采用与否没有关系。

第66题 在多方案比选中,如果仅能在其中选择一个方案采用,其余的方案均必须放弃,则方案间的关系为()。

A.互斥关系

B.独立关系

C.相关关系

D.混合关系

参考答案:A

解析:

互斥关系是指各个方案之间存在着互不相容、互相排斥的关系。进行方案比选时,在各个备选方案中只能选择一个,其余的均必须放弃,不能同时存在。

第67题 对于效益基本相同,但效益难以用货币具体估算的互斥技术方案,在方案比选时可采用的指标是()。

A.费用现值

B.增量投资

C.净现值率

D.净年值

参考答案:A

解析:

对效益相同或效益基本相同但难以具体估算的方案进行比选时,可采用费用现值指标和费用年值指标。

第68题 在对经营性方案进行财务评价时,应主要分析拟定方案的()。

A.盈利能力

B.偿债能力

C.财务生存能力

D.经济敏感分析

E.宏观经济上的合理性

参考答案:ABC

解析:

经营性项目进行经济效果评价的内容一般包括方案盈利能力、偿债能力、财务生存能力。

第71题 技术方案经济效果评价中的计算期包括技术方案的()。

A.投资前策划期

B.投资建设期

C.投产期

D.达产期

E.运营终止的后评价期

参考答案:BCD

解析:

方案经济效果评价采用的计算期是指经济效果评价中为进行动态分析所设定的期限,包括方案的建设期和运营期,其中运营期一般又可以分为投产期和达产期两个阶段。

第72题 关于基准收益率的说法,正确的有()

A.基准收益率是投资资金应获得的最低盈利水平

B.测定基准收益率应考虑资金成本因素

C.测定基准收益率无需考虑通货膨胀因素

D.对债务资金比例高的项目应降低基准收益率取值

E.基准收益率取值高低应体现对项目风险程度的估计

参考答案:ABE

解析:

基准收益率本质上体现了投资决策者对方案资金时间价值的判断和对方案风险程度的估计,所以对于债务资金比例高的项目应适当提高基准收益率取值。基准收益率是投资资金应当获得的最低盈利率水平。测定基准收益率时应考虑投资风险和通货膨胀率。

第73题 某常规技术方案当折现率为10%时,财务净现值为-320万元;当折现率为8%时,财务净现值为50万元,则关于该方案经济效果评价的说法,正确的有()。

A.内部收益率在8%~9%之间

B.当行业基准收益率为8%时,方案可行

C.当行业基准收益率为9%时,方案不可行

D.当折现率为9%时,财务净现值一定大于0

E.当行业基准收益率为10%时,内部收益率小于行业基准收益率

参考答案:ABCE

解析:

内部收益率近似解=8%+50/(50+320)×(10%-8%)=8.27%。;当基准收益率为8%时,该方案的内部收益率大于基准收益率,方案可行;当基准收益率为9%时,该方案的内部收益率小于基准收益率,方案不可行;当基准收益率为10%时,净现值小于零,对应内部收益率的判别条件即有内部收益率小于行业基准收益率。

A.投资收益率、资产负债率和盈亏平衡分析都是确定性评价方法

B.对于经营性方案可以只进行确定性分析,不进行不确定分析

C.定性分析是指对无法精确度量的重要因素实行估量分析的方法

D.静态分析需要将不同时间发生的现金流量折算到同一时点

E.融资前分析应以动态分析为主,静态分析为辅

参考答案:CE

解析:

投资收益率、资产负债率属于确定性评价,盈亏平衡分析属于不确定性分析。对于经营性方案必须同时进行确定性评价和不确定性分析。动态分析是将发生在不同时间的现金流量折算成同一时点的数值再进行计算分析指标。融资前分析应以动态分析(即折现现金流量分析)为主,静态分析为辅(如计算静态投资回收期指标)。

A.不受基准收益率等外部因素的影响

B.考虑了资金的时间价值

C.能够直接反映投资回收的速度

D.全面考虑了技术方案在整个计算期内现金流量的时间分布状况

E.能够直接以货币额表示技术方案的盈利水平

参考答案:BDE

解析:

财务净现值指标的优点是:考虑了资金的时间价值,并全面考虑了方案在整个计算期内现金流量的时间分布状况;经济意义明确直观,能够直接以货币额表示方案的盈利水平;判断直观。不足之处是:必须首先确定一个符合经济现实的基准收益率,而基准收益率的确定往往是比较困难的;该指标并不能直接反映方案单位投资的收益水平,也不能反映投资回收的速度。

A.静态投资回收期无法准确衡量整个计算期内的经济效果

B.静态投资回收期在一定程度上能反映资本的周转速度

C.静态投资回收期越长,说明资本的周转速度越快

D.静态投资回收期可以单独用来评价方案是否可行

E.静态投资回收期大于基准投资回收期,表明该方案可以接受

参考答案:AB

解析:

静投资回收期没有全面地考虑技术方案整个计算期内现金流量,即只考虑回收之前的效果,不能反映投资回收之后的情况。故无法准确衡量投术方案在整个计算期内的经济效果。所以静态投资回收期作为技术方案选择和技术方案排队的评价准则是不可靠的,它只能作为辅助评价指标,或与其他评价指标结合应用。静态投资回收期越短,资本周转速度越快。

A.考虑了资金的时间价值

B.考虑了技术方案在整个计算期内的现金流量

C.内部收益率的大小不受基准收益率影响

D.能够直接以货币额表示技术方案的盈利水平

E.某些情况下技术方案的财务内部收益率可能不存在或有多个解

参考答案:ABCE

解析:

财务内部收益率指标考虑了资金的时间价值及方案在整个计算期内的现金流量,其大小完全取决于方案投资过程净现金流量系列的情况,不受外部参数影响。同时,财务内部收益率是一个考察方案盈利能力的相对值指标。对于非常规现金流量的方案来讲,在某些情况下财务内部收益率可能不存在或有多个解。

第78题 如果方案在经济上可行,则一定存在()。

A.财务内部收益率大于基准收益率

B.财务内部收益率小于银行贷款利率

C.静态投资回收期大于基准投资回收期

D.财务净现值大于零

E.财务净现值小于零

参考答案:AD

解析:

当FNPV>0时,反映的是方案超额收益大于零,故该方案财务上可行;若FIRR≥ic,则方案在经济上可以接受。

第79题 进行方案的多方案比选时,关于多方案之间经济关系的说法,正确的有()。

A.若一组方案中任一方案的采用与否均仅与其自身的可行性相关,则该组方案间为独立关系

B.若一组方案中仅有一个方案能被采用,其余方案均必须放弃,则该组方案间为互斥关系

C.互斥型关系要求备选的方案之间有足够的差异性,无法相互替代

D.具有正相关关系的方案比选可以采用独立方案比选方法

E.相关关系的形成主要是由资源限制和方案的不可分割性造成的

参考答案:ABDE

解析:

独立关系是指各个方案的现金流量是独立的不具有相关性,其中任一方案的采用与否与其自己的可行性相关,而与其他方案采用与否没有关系。互斥关系是指各个方案之间存在着互不相容、互相排斥的关系。进行方案比选时,在各个备选方案中只能选择一个,其余的均必须放弃,不能同时存在。互斥型关系要求备选方案可以相互替代。实际工程中,方案间相关关系的形成主要是由资源限制和方案的不可分割性造成的。一方面,有资源约束条件下的独立方案选择并非完全的“独立”,即某一方案的入选势必占用有限的资源,从而对其他方案的入选造成影响;另一方面,一个项目可能由很多子项目组合而成,某一子项目所选用的方案可能占用大量资源,但由于项目或方案的不可分割性,因此不可能因为该子项目所选用方案的入选而舍弃其他子项目,而只能是在限定资源条件下确定其他子项目所选用的方案,所以各子项目所选用的方案间也是存在相关性的。

第80题 在进行计算期不同的互斥方案比选时,适宜直接采用的方法有()

A.净现值法

B.财务内部收益率法

C.年值法

D.最小公倍数法

E.研究期法

参考答案:CDE

解析:

计算期相同的互斥方案的比选常用的评价指标有财务净现值、净年值、费用现值、年折算费用等。计算期不同的互斥方案的比选,需要对各备选方案的计算期和计算公式进行适当的处理,使各方案在相同的条件下进行比较。满足时间可比条件,通常的处理方法包括年值法、最小公倍数法和研究期法等。